↑↑↑点击"金舆资产"关注加星标, 把握投资先机

2019年11月,中概互联网公司整体表现优越,金舆中国互联网指数本月上涨4%。主要原因是受益于三季度密集披露,整体而言,主流大中型互联网公司除了预期过高的拼多多之外,业绩基本上都超预期或符合预期。坚实的基本面正在带领中国互联网公司走出低谷,结合当前较低的估值,这个方向的投资仍然是最可靠的。新经济领域超预期的表现与传统工业企业的增速下滑形成鲜明对比。过去一年股价剧烈的波动和回调,更多是估值层面的,缘于风险偏好剧烈变化。

我们看到年初以来涨幅较多的白马股均出现不同程度的回调,以贵州茅台、恒瑞医药、爱尔眼科为代表的明星股都出现了显著下跌。白马股近期高位持续跌落,从交易层面看,是由于很多基金今年获利丰厚,年底为了保住排名,对整体仓位进行压减,属于集中获利了结带来的影响。当前A股市场中关注度较高的白马股四分之一的自由流通盘都被外资买走了,而且机构持仓集中度都不高,还远远谈不上疯狂的抱团取暖。中国的核心资产有一些溢价是非常正常的,成熟市场都是白马股估值高于小盘股。白马股今年的上涨是历史性的估值重心抬升,未来一段时间很难有好的布局时机,现在要想布局,只能顶着枪口高位买,从理论上来说,好的东西是不可能给你便宜价格的。白马股未来确定性极强,因此短期来看不会便宜下来,必须放低收益要求才能接受目前的估值。

11月26日,A股纳入MSCI指数年内第三次扩容,为有史以来最大规模单次扩容,本次扩容为北上资金带来大量增量资金。近期MSCI公告显示,只有在中国解决了对冲工具不足、A股结算周期短、陆股通交易假期等问题,并推出综合交易机制后,才会就进一步提高A股纳入比例进行咨询,意味着MSCI扩容进程暂缓,外资流入节奏短期或放缓。然而从长期来看,当前,中国基本面优质的龙头公司有着15%以上的收入和利润增速,相比全球主要经济体,中国GDP增速依然较高,全社会消费能力非常强,未来很长一段时间可以使得优秀的公司保持较高增速。由于国内的无风险收益水平显著高于海外,国内龙头公司的估值与海外龙头公司相比还比较便宜,因此,站在国外投资者的角度看,用无风险收益率非常低的资金,来配置未来预期回报较高的A股资产,是非常划算的。

今年以来,A股低价股显著增多,个股分化异常明显,大量股票向1元退市边界靠拢。由于面值退市案例的增加,过去基于绝对价格低而去买低价股的策略已经失效,买市值最低的一篮子公司策略也不再奏效,市场风格近几年在逐步发生变化。当退市成为市场常态,名义价格幻觉的底部被拿掉后,低价和低市值都不能构成买入的理由了,向上没有边界,向下也没有边界,这是A股市场走向成熟的标志之一,是历史性的转变。

市场在2900点附近震荡了半年,目前大量散户投资者关注的依然是大盘会不会重现“盘久必跌”的规律。我们将更多的精力投入到上市公司基本面的研究上来,优秀的基本面是战胜一切不利因素的关键。我们一贯主张投资就是花最大的精力去选最优质的资产,然后抱紧不放,这是面对不确定的金融市场最可靠的做法。择时能力带来的好处显然在短期具有极强的诱惑性,但大规模的择时操作很容易在行情到来的时候出现仓位过低的窘境,失去在股市中的有利位置。我们对未来信心十足,对失去位置的担忧远胜过对短期波动的焦虑。在市场震荡的当下,我们依然如此建议,也希望金舆的产品能成为您手中的优质资产。

近期市场波动大,感谢投资人对我们的信任与支持!

金舆资产

2019年12月9日

二、行情回顾

1)A股表现

2019年11月A股市场整体继续维持窄幅震荡格局,上证指数跌1.95%,创业板跌0.38%,市场成交量维持低位,市场维持箱体震荡,多空双方暂时形成平衡。今年以来强势的农林牧渔板块本月下跌较多,建筑材料、电子、钢铁板块涨幅较大,而农林牧渔、纺织服装、休闲服务板块则跌幅较大。

2)港股表现

2019年11月港股市场震荡下跌,恒生指数累计下跌2.08%,资讯科技业、原材料业表现较为强势,而电讯业、医疗保健业跌幅较大。

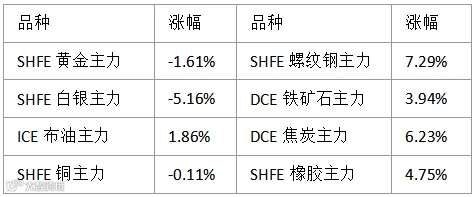

3)大宗商品行情

综合点评:

三、金舆产品表现

产品净值表现:参见投资者净值报告。

往期精选干货:

《对不起,您所买入的股票已暴跌——成长股战略买点和戴维斯双击》

往期市场观点:

不如美股长牛?还是你打开A股的方式不对?(2017.3.28)

历史定期报告:

金舆资产月度总结(2019年10月)

金舆资产季度总结(2019年Q3)

- The End -

声明

本微信公号所发布内容仅供合格投资者阅读参考,不构成任何交易建议和销售要约,不涉及任何商业合作。市场有风险,投资需谨慎。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。