↑↑↑点击"金舆资产"关注加星标, 把握投资先机

2020年12月我们所管理的产品净值维持震荡格局,在投资上我们扩大了部分产品的风险敞口。市场震荡了一个季度后重心逐渐上移,高质高价股表现非常强势,“锂茅”——宁德时代、“油茅”——金龙鱼双双大涨成为推动深成指、创业板指走高的关键。

2021年的“春季躁动”行情已经提前启动。目前主流机构都在抢跑入场,尽管很多机构投资者认为2021年投资收益赶不上过去两年,但很少有人愿意减仓,基本上要么维持仓位不变,要么择机加仓。在多数机构投资者都不抛股票的情况下,并且现在散户交易量占比相对几年前明显下降,股指就只能选择向上突破。

市场二八分化明显,前期就走势强劲的新能源、军工、汽车、食品饮料等行业的龙头公司依然扮演领头羊的角色。近期一些行业龙头持续上涨的逻辑缘于一种市场“惯性”,现在的局面是高估值、高成长公司中机构占比较大,相比之下,很多散户都不敢追高,但每天都有一小部分投资者放弃抵抗,冲进去买这些机构抱团股,导致这些公司的股价被不断抬高。另外,公募基金的净流入近期非常大,公募基金团队的研究能力有限,短期不可能挖掘很多新标的,这些新流入的资金大概率都去买了原有持仓的个股,所以这些优质公司估值被继续推高。

目前资金向少数股票集聚一方面反映了优质龙头公司强劲的基本面,另一方面也体现了股票投资者博弈的“囚徒困境”,没有人想要被市场所抛弃,于是只能去扎堆买入高位优质股。高质高价股的泡沫正在形成,而大多数个股可能长期震荡不涨。优质公司的股价一定会迅速涨到让后来的投资者很难获利的位置才能形成多空平衡,否则就会有源源不断的资金冲进来。

当前我们继续持有一部分成长股,尽管这些公司短期涨幅较大,但还没有到泡沫化的程度,轻微的高估并不能构成抛售的理由。我们今年以来始终维持平衡性仓位,布局了一些低位价值股,这部分股票在近一个月表现相对强势。近期受阿里巴巴遭遇反垄断调查影响,很多投资者认为要避开互联网公司股票。事实上,互联网行业龙头整体上没有出现大幅调整,相反,大多数都表现很强势,中国互联网指数维持高位震荡,这反应了市场参与者整体并没有受到舆论影响抛售互联网公司股票,反而在不断逢低加仓。

对于未来,我们会继续保持持仓结构以及仓位的相对稳定,从容的把握投资机会,对可能形成的货币宽松驱动型牛市保持敬畏,不否定货币牛的可能性,也要对市场再次回调保持警惕。我们会根据市场变化,灵活运用股指期货、期权等工具平滑净值曲线。我们会继续以公司基本面的长期发展前景为核心,精选优质成长股。随着疫情所带来的冲击逐步消退,我们会密切关注全球事态的发展并即时调整策略,从而调整产品仓位。

感谢投资人对我们的信任与支持!

金舆资产

2020年12月8日

声明:总结内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。本文仅供合格投资者阅读参考,市场有风险,投资需谨慎。

二、行情回顾

1)A股表现(2020年12月)

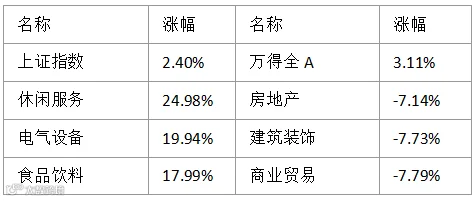

2020年12月A股市场维持震荡上行格局,成交量较前两个月略有放大。本月创业板大涨12.70%,大幅跑赢主板。本月休闲服务、电气设备、食品饮料板块涨幅较大,而商业贸易、建筑装饰、房地产板块则跌幅较大。

2)港股表现(2020年12月)

2020年12月港股市场震荡上行,恒生指数全月累计上涨3.38%,工业、医疗保健业板块涨幅较大,而能源业、电讯业板块则跌幅较大。

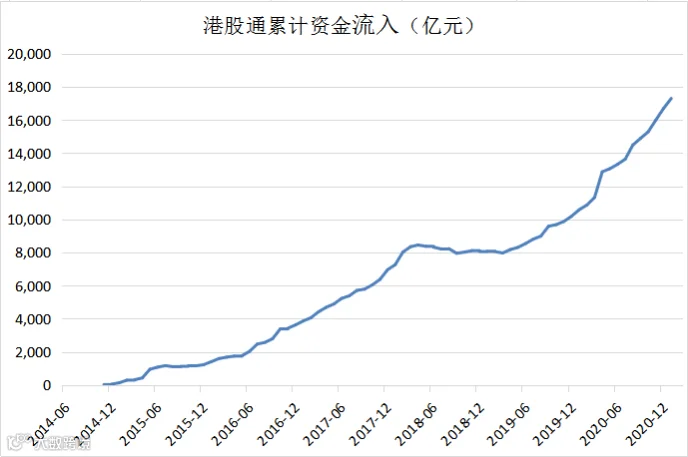

3)港股通资金(2020年12月)

2020年以来,通过港股通南下的资金流入在平衡了一年时间后继续加速流入港股,目前累计净流入已创历史新高,基本面优秀且估值合理的个股依然表现强劲。

三、金舆产品表现

产品净值表现:参见投资者净值报告。

声明:内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。

历史年度报告:

金舆资产2019年度投资总结 ——在波动的世界更需要对时代有稳定的认知

往期精选干货:

《未来上证指数还会十年上浮零吗——对指数编制方法细节的解读》

《对不起,您所买入的股票已暴跌——成长股战略买点和戴维斯双击》

历史定期报告:

人民币升值了却少有媒体关注——金舆资产月度总结(2020年11月)

美国大选难以撼动市场——金舆资产月度总结(2020年10月)

“抢跑”引发的估值剧变——金舆资产季度总结(2020年Q3)

弱复苏、流动性宽松、高估值——金舆资产月度总结(2020年8月)

个股研究能力越来越重要——金舆资产月度总结(2020年7月)

万绿丛中一点红,多家中概互联网公司股价创新高——金舆资产月度总结(2020年5月)

美股基本修复了四次熔断的影响——金舆资产月度总结(2020年4月)

全球金融市场混乱之中的机会——金舆资产季度总结(2020Q1)

对未来行情保持多义性思维——金舆资产月度总结(2020年2月)

- The End -

声明

本微信公号所发布内容仅供合格投资者阅读参考,不构成任何交易建议和销售要约,不涉及任何商业合作。市场有风险,投资需谨慎。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。