↑点击"金舆资产"关注加星标, 把握投资先机

2021年7月,A股市场震荡下行,市场分化极其剧烈,以芯片半导体、新能源车、光伏为代表的政策支持行业被投资者热捧出现快速上行,而医药、消费、房地产等板块则遭遇严重抛压,聪明的资金迅速抛弃人气不佳的板块,迅速攻击三大赛道。

在这样的背景下,投资者要思考的是,在经历了罕见的剧烈分化之后,原有的投资逻辑和方法是不是依然适用,在宏观层面是不是出现了什么逆转的信号?

1.最大的基本面是什么?

(1)中国是一个大国。何谓大国?具备系统重要性,在经济分工和国际事务中不可或缺。具备对全球系统的毁灭性破坏能力。能够依靠力量进行国际规则博弈,而不仅仅是一个规则的完全接受者。基于以上特征,所有的国际摩擦和博弈的底线,是不可能把中国排除出全球体系之外。所以“脱钩”是不可能的,只是会阶段性地体现在一些局部。

(2)中国GDP全球第二,而且仍然在较快增长,在可预见的未来会成为全球第一。中国是全球经济增长和投资机会最多的市场之一。巨大的经济体量是在经济领域对外博弈最大的筹码。

近期市场存在情绪上的担忧,但不应该放大到对基本面的否定。

2.中国不再遵守游戏规则?

(1)从联合国常任理事国到改革开放到加入WTO,再到近期的中美贸易摩擦展现出来的克制和妥协,中国是国际规则的接受者和拥护者。中国完全没有表现出“掀桌子”的角色,国际社会的争吵和贸易摩擦是基于意识形态和利益层面的日常状态。大国参与博弈制定规则,与接受规则并不矛盾,稳定地接受规则是参与制定规则的前提。

(2)近期一些激烈监管政策出台并非是对资本进行无差别打压,更多的体现出规范和再平衡。对于垄断行为、侵犯个人隐私行为、牺牲人民福祉行为和暴露国家安全风险行为等的规范,以及对于“公平”和“效率”的再平衡。监管反应了政府的价值取向和对于经济社会长远发展的理解,而并非把打压资本作为直接目标。政府也在监管政策之后,快速安抚了市场。有很大的可能,我们正在进入一个监管收紧期,但需要谨慎解读和评估。实际上,市场已经有了明显的调整,我们需要做的是站在更长期的视角定性地理解事件,并且定量的评估当前的风险补偿水平。

(3)政策是内生还是外生的?内生的政策是符合客观规律的、有逻辑的、可预期的和有约束条件的,而外生的政策往往是随机的和无法预期的,整体而言我认为中国的政策是内生的。中国是一个转型中的大国,自然在每一阶段都会有新的问题和新的矛盾,这是阶段性出台激烈的出乎预料政策的重要客观背景。

(4)有没有负反馈和纠偏机制?站在中长期视角来看,我的答案是肯定的。这一点其实很重要,因为这意味着资本市场评估一个经济体下的行业和公司的估值体系应该如何搭建。

3.利率与流动性环境

两个重要的定性判断。一个是美联储的目标和原则已经在2008年金融危机以后发生了根本性的变化——放弃了传统的原则和纪律,而逐渐过渡到“不允许资产价格大幅下跌”这一实质性目标和原则上。而中国基于经济转型的历史背景,存在着各种历史包袱,包括积累的房地产大周期风险和地方政府平台债务风险,再伴随着宽松的外部货币环境和时不时紧张的国内外基本面压力(包括摩擦和疫情影响),中国的货币政策未来仍然会维持相当宽松。总体而言,宽松的利率与流动性环境整体而言会持续有节奏地抬高风险偏好,利空因素会更快消散。

4.估值水平

中国资产的估值水平分化从来没有这么大过。我们关注的美国和香港上市的中概互联网公司,整体估值处于历史上中等偏下水平,并没有极端低估。一个快速发展的行业,纵向对比往往是不合理的,我们必须要横向对比。中国龙头的互联网公司(尤其是AT两家)相对于美国的FAANMG而言,历史上的估值往往是小幅高估或者小幅低估,一直具有非常好的可比性。当前横向对比结果是,中概股相对于美国同行具有小幅低估。

5.风险

已经发生的事件,风险集中释放过了,但未来还需要关注其它风险。

疫情。情况发生了一些变化,包括病毒变异和国外的群体免疫等,中国应该怎样面对这样一个新的局面。疫情有没有可能还会对中国造成一次系统性冲击。

监管。会不会有新增的监管政策,进一步打击和改变人们的稳定良好预期。

房地产和债务风险。非热门城市出现系统性量价齐跌的风险可能会存在,房地产市场对于周期下行的预期可能会变得比严调控政策还要悲观,并且引发系统性周期问题,包括地方政府平台债务问题。

6.结论

当前市场机会和风险是均衡的,需要更有耐心更理性地寻找基本面与估值匹配的行业和公司。认为市场无差别承担着巨大的风险,或者认为相关的赛道可以永远涨,都是极端的。我们在很多行业看到了优质的公司和非常有吸引力的估值,当然也许这些股票存在潜在的阶段风险,但这些风险来自于经济运营自身周期,而非大家理解的或者传播的那些风险因素。

寻找性格匹配,同时能力不断增长的管理人,是证券类私募基金投资者更应该做的,把选股这种专业的事交给我们,尽情的去享受生活,从炒股的焦虑中抽离自己,对于很多非专业人士是更好的选择。

感谢投资人对我们的信任与支持!

金舆资产

2021年8月9日

声明:总结内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。本文仅供合格投资者阅读参考,市场有风险,投资需谨慎。

二、行情回顾

1)A股表现(2021年7月)

2021年7与上证指数震荡下跌,成交量为今年以来最大。创业板本月下跌1.06%,成交量创出历史新高。本月有色金属、钢铁、电气设备板块涨幅较大,而休闲服务、食品饮料、农林牧渔板块则跌幅较大。

2)港股表现(2021年7月)

2021年7月港股市场大幅下跌,恒生指数累计跌幅达9.94%,恒生科技指数年初快速上涨超20%,在后期回调中回吐全部涨幅,本月大幅下跌。本季度原材料、公用事业板块涨幅较大,而资讯科技业、医疗保健业则跌幅较大。

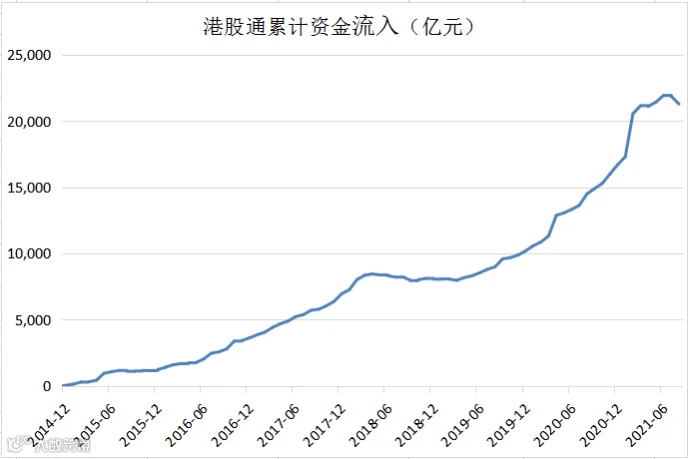

3)港股通资金(2021年7月)

2021年7月,通过港股通南下的内地资金出现大幅流出,一个月流出超过500亿元,为历史上流出量最大的一个月,内地资金正在快速抛弃港股。

三、金舆产品表现

产品净值表现:参见投资者净值报告。

声明:内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。

历史年度报告链接:

金舆资产2019年度投资总结——在波动的世界更需要对时代有稳定的认知

往期精选干货链接:

历史定期报告链接:

不要忽视赛道股的高估值和交易拥挤程度——金舆资产季度总结(2021年Q2)

中型公司的两类临界点比起“中途股价”,投资者更应该关注“终点价值”——金舆资产月度总结(2021年4-5月)

金舆资产历史定期报告合集

娱乐消遣链接:

- The End -

声明

本微信公号所发布内容仅供合格投资者阅读参考,不构成任何交易建议和销售要约,不涉及任何商业合作。市场有风险,投资需谨慎。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。