↑点击"金舆资产"关注加星标, 把握投资先机

1.现在是不是中概股和港股的抄底好时机

我的判断,是的。

每个人都能从市场中学习到很多东西,我学到的最重要的东西是——要弱化宏大叙事对投资决策的影响,要强化基本面和估值的重要性。

我们对基本面的把握有80分水平,我们对估值的理解有80分水平,我们对短期波动的理解可能只有60分甚至更低。但没有关系,其实重要的是,守住两个80分去做投资决策,不一定能够做到名列前茅,但至少会立于安全之地。

谈回估值,这件事也在变得复杂,因为分化极其严重。去年我就有一次关于估值专门进行的投资者交流,回头看定位还是比较准的。以港股市场为例,当时我列出了新经济成长股估值极高,消费龙头估值很高,互联网龙头估值较高,中型消费股估值合理,传统周期性行业估值偏低。我们几乎完全回避了新经济成长股和龙头消费股,逆向加仓传统周期性行业,这为我们守住收益,平滑业绩起到重要作用。虽然今年的业绩没办法跟A股少数专注于投赛道的产品比,但考虑到我们长期在中概和港股上操作,整体上还算应对合理。

现在港股和中概互联网极度低估了吗?并没有,显而易见。当然腾讯和阿里的PE估值都是历史最低了,但腾讯和阿里的增长预期也是历史最差的,目前的状况只能说估值匹配基本面。另外也有一些中小互联网公司跌破净资产了,这在2018年也出现过。整体而言,我的判断是没有极度低估,中等偏下水平。

那么要不要抄底?我想起2018年底市场最低的时候,一位我认为水平不错的机构投资人问我当时的港股和中概互联网估值是不是历史最低,我回答说比2008年金融危机最差的时候还是显著地高,他认为还没有到抄底的时候。其实回头来看,那就是最低点。想卖在最高点,和想买在最低点,本质上是一样的,都是一种不切实际的贪婪。由于我对基本面判断有信心,因此我对最低点就没有那么苛求,同样我也容易卖飞掉牛票,没有太好的命享受泡沫。心中有一把比较可靠的估值尺子,就等不到极低估买点,也等不到极高估卖点。

今年纳指涨幅15%左右,超级龙头FANMG平均涨幅在25%左右,而“中国版纳指”恒生科技指数下跌30%。中美出现极度分化,这种分化历史上非常不寻常。虽然中国互联网公司的估值也只是中等偏低,没有极端低估,但美国互联网龙头的估值是中等偏高的,在全球同一金融环境下,横向对比我们的估值吸引力是有的。这是我认为从估值层面可以抄底的理由。

2.有哪些重要的因子影响市场,如何判断

我的框架是基本面、估值、利率与流动性和风险偏好,离岸市场还要考虑汇率。

基本面,这是最重要的,但这里不讨论。

估值,上面讨论了,中等偏低,横向对比有吸引力。

利率与流动性,我的判断是乐观的。就像之前月报里提到的,美联储的目标和原则早已偏离传统,而实质上已经变成了“不允许资产价格大幅下跌”。中国房地产大周期和地方平台债务风险难以化解,这会要求政策形成国内长期宽松的格局。

风险偏好,现在的风险偏好比较低,会不会更低?取决于市场的几点判断。首先,政策是基于国情的长远考虑对相关行业的规范,还是对资本的无差别打压?其次,如果政策有不妥之外,是否有纠错机制。我倾向于判断,担忧会缓解,风险偏好会回升。

汇率,中美都在放水,但也得比较谁放得更猛,谁更难收水,这一点我觉得是个重要的风险。美国的风险和问题都看得见,中国的历史性包袱,永远悬着,大家不提,不代表没有。这个包袱就是房价下跌风险和地方债务风险。房价上涨的甜头越来越微弱与短暂,而一旦下跌,那么痛苦将会真实而持久。

3.机会在哪里

互联网在中国的发展和渗透是非常到位的,以至于现在已经看不到还有什么大的赛道级的新机会。但互联网的终端需求,无论是电商、娱乐、生活服务还是金融,本质上大都是消费属性,持续增长的前景仍然是光明的。我们倾向于以类似于寻找消费级的机会去在二级市场投资互联网公司。这些公司需要满足有不断强化的竞争壁垒、提供优质产品和服务、合理的成本与利润以及合适的估值。今天我们不会简单用“互联网仍然有大量的暴发性的机会”,或者“互联网红利已经结束了”,这样极端的判断去肯定或者否定互联网的机会,我们更需要用稳健增长的思路去考量和评估,未来在互联网领域的投资更需要阿尔法思维。

服务性消费。过去一段时间,教育、物业、医疗和餐饮等,都经受了不同程度的回撤。但无论是政策打压,还是估值随着市场回归理性,优质公司的机会窗口都已经出现,去伪存真的时刻到了。当我们的目标是寻找并投资优质的未来蓝筹之时,就对于市场情绪这件事要求不高。

地产,这个行业在过去几年经历了显著的分化,阿尔法的价值开始体现。行业的整体低估值是给了优质标的机会,这个机会窗口出现了五年,未来五年可能还将持续。过去5年,万科、招商、中海外和恒大表现平平,而龙湖、新城、融创和旭辉等一批公司则表现强劲。地产政策最严的时候可能已经过去了,裸泳者已经、正在并将继续受到惩罚,而行业会持续存在,机会将留给稳健经营者。

从策略角度来看,我们仍然重点研究并投资市场关注度不是很高,但是有可能被南下资金认可并获得定价权的标的,我们期待的是中长线的戴维斯双击。这个策略在短期看起来比较均衡,不是最激进的,但实际上综合看赔率和概率都比较高。

4.风险在哪里

错误归因,归因是极其困难的。

先说市场层面,今天市场把下跌完全归因于政策冲击,这只是表象,殊不知很多个股过去几年上涨的幅度非常大,尤其是疫情后。过于乐观的预期把真优质成长股和伪成长股一股脑打得很高,所谓风险首先是涨出来的。从上一波低点2018年底算起,多支主流互联网和软件股涨幅过10倍,包括拼多多、美团、B站、富途和微盟。即便经历了大幅的回调,这些公司的涨幅仍然都超过3倍。从底部算起腾讯、阿里、百度和网易的平均涨幅是50%左右,而美团、拼多多和京东的平均涨幅超过300%。市场只是看到跌了很多,而并没有意识到此前涨得太多。顺便对比一下,这段时间苹果、微软、谷歌、亚马逊和脸书的平均涨幅为210%。我们应该羡慕的并不是美股的涨幅,而是他们的K线形态。如果我们没有认清风险的根本来源是过高的估值无法匹配基本面,而仅仅归因于政策冲击 ,那么就有可能在政策冲击结束后,陷入真正的投资失败风险——因为仍然有很多公司的估值配不上基本面。

再说政策层面,当我们说市场的错误归因时,并没有维护政策不会错误归因。比方说中国过去的巨大成功应该如何归因,归因于改革开放,归因于要素的成长与积累,还是归因于产业政策、宏观调控和有效干预。今天政策层面似乎对于后者有着极大的自信,这样的自信是从哪里来的——自然来源于过去的成功,但可惜对成功的归因未必正确。我对风险的真正担忧来源于货币政策,我担心过度宽松的货币政策会积聚无法化解的风险,会让投资者和企业家无法做长远预期,会让政策投机大行其道。过度宽松的货币政策的根源在于忘了麻醉剂是麻醉剂,而当成了治病药方。只要货币政策经常用来“解决”经济发展的短期问题,那么长此以往,货币政策就会失去纪律,终成洪水猛兽。

顺便说一件事,过去十年人民币汇率如此稳定是非常不寻常的事。因为任何一个崛起的大国,其本币都是有着大幅升值的压力的,但人民币没有。政策制定者应该思考这背后的原因,以及为未来的变化做长远打算。

5.小结

目前的判断与上个月的月报并有太大的差异,港股和中概可以抄底,但风险和收益是均衡的,并没有极度低估。而且有可能我们永远不可能等到无差别的低估,行业和个股的分化比历史上任何时候都要大。

我还是强调对于当下的事件分析需要理性,如果没有能力理性分析,那么也不要被媒体带着节奏走,轻易做出时代结束逻辑重构这样的大判断。

需要思考的东西太多,通盘想明白也很不容易。但摆在面前的还有一条路,找到好的公司,用合理甚至便宜的价格买入。我相信这条路是安全和有效的。

感谢投资人对我们的信任与支持!

金舆资产

2021年9月1日

声明:总结内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。本文仅供合格投资者阅读参考,市场有风险,投资需谨慎。

二、行情回顾

1)A股表现(2021年8月)

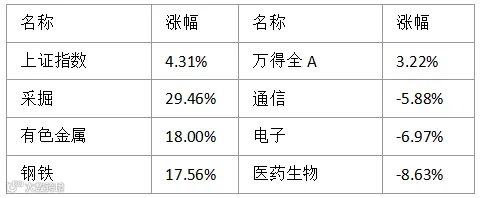

2021年8月上证指数震荡下跌,成交量为今年以来最大。创业板本月下跌6.57%,成交量创出历史新高。本月采掘、有色金属、钢铁板块涨幅较大,而医药生物、电子、通信板块则跌幅较大。

2)港股表现(2021年8月)

2021年8月港股市场探底回升,恒生指数跌0.32%,恒生科技指数跌2.55%。本月原材料、工业板块涨幅较大,而医疗保健业、电讯业则跌幅较大。

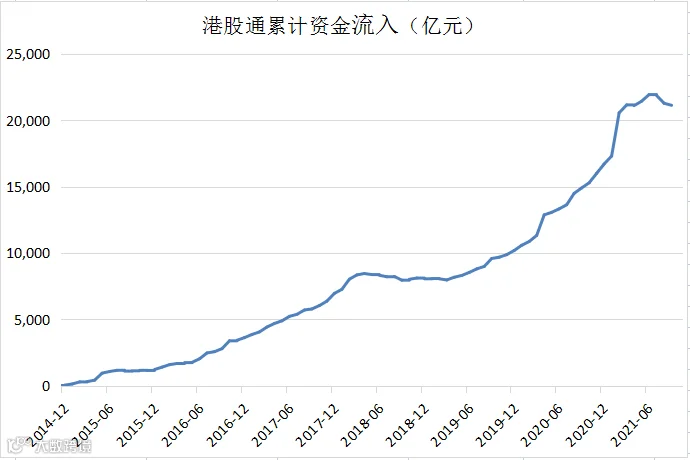

3)港股通资金(2021年8月)

2021年8月,通过港股通南下的内地资金出现小幅流出,市场分歧较大。

三、金舆产品表现

产品净值表现:参见投资者净值报告。

声明:内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。

历史年度报告链接:

金舆资产2019年度投资总结——在波动的世界更需要对时代有稳定的认知

往期精选干货链接:

历史定期报告链接:

当前市场机会和风险是均衡的——金舆资产月度总结(2021年7月)

不要忽视赛道股的高估值和交易拥挤程度——金舆资产季度总结(2021年Q2)

中型公司的两类临界点比起“中途股价”,投资者更应该关注“终点价值”——金舆资产月度总结(2021年4-5月)

金舆资产历史定期报告合集

娱乐消遣链接:

- The End -

声明

本微信公号所发布内容仅供合格投资者阅读参考,不构成任何交易建议和销售要约,不涉及任何商业合作。市场有风险,投资需谨慎。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。