↑点击"金舆资产"关注加星标, 把握投资先机

2022年第二季度,全球股票市场大幅波动,A股与美股走势大幅分化。其中A股市场上证指数在4月份快速下跌到2863点,随后开启了一波大幅反弹行情,本季度累计上涨4.50%。港股恒生指数在A股下跌时比较抗跌,在随后的反弹行情中表现相对较弱。美股继续大跌,尤其是以科技股为主的纳斯达克指数本季度下跌超过22%。

各主要指数2022年第一季度和第二季度表现情况

国内疫情管控措施从非常严格逐步开始放松,A股市场反弹的节奏也是跟随疫情防控节奏的调整而行的。进入六月份以来,疫情防控放松的节奏明显超出投资者预期,市场悲观情绪迅速消散。随着房地产政策的逐渐发力,国内一二线城市地产销售数据已经开始企稳回暖,三四线城市销售数据正在逐步止跌。

国内流动性水平非常充裕,A股交易方面的监管也处于比较宽松的时期,这样的环境只要悲观情绪有所缓和,非常容易滋生局部性的快牛。很多投资者一直在盼望市场二次探底给一个舒服的上车机会,指数的上涨是在一片质疑声中进行的,不断有券商和知名市场人士发表看空的观点,但现实是反弹一蹴而就,几乎没有给犹豫的投资者创造上车机会。究其原因,还是恐慌盘已经出尽,看空的人没有筹码表达观点,热门赛道股调整比较充分,给了抄底的投资者迅速翻倍的机会。

过去两个月投资者疯狂涌入汽车、新能源、煤炭等行业,市场局部呈现出泡沫化的行情,研究基本面就输在了起跑线,这是典型的资金和情绪共振形成的“幻象”。人气旺盛的板块短期无法证伪,甚至不断出现利好消息,这些市场热点未来尽管可能振幅加大,但可能依然是最赚钱的领域。长期来看,高估值热门股是很难跑赢低估值策略的,但短期看,热门股必须涨到让新进入的投资者在未来能够大幅亏损的程度,才会形成多空平衡。参与这类机会需要很强的交易能力,甚至需要比较好的运气。

在近期的反弹行情中,很多基本面较好、前期跌幅非常大的中概股出现翻倍行情,极大的波动给了投资者巨大的交易型机会,我们在二季度市场反弹初期大幅降低了用于对冲的空头仓位,比较好的抓住了这波反弹行情。在维持了两个月的攻击型仓位之后,近期我们对部分涨幅较大品种进行了减仓,并且再次增加了部分空头仓位。

对于未来,海外的高通胀有传导到国内的可能,随着国内经济刺激政策的陆续推出,疫情之后国内经济的复苏带动上游资源品涨价,进而对中下游企业利润形成制约。同时,如果国内CPI涨幅比较大,则会对未来的宽松政策形成制约,促使央行在边际上收紧流动性,对股票市场估值形成压制。尽管未来系统性机会并不大,但市场结构性的机会依然会有很多。

资产配置方面,我们当前持仓比例最高的依然是最不被大家认可的港股,继续坚定的关注长期战略,保持对基本面强势公司的密切关注和持仓,依靠研究的深度选出优秀公司。在交易层面,适时运用股指期货和多空策略做保护,降低净值的波动。

寻找性格匹配,同时能力不断增长的管理人,是基金投资者更应该做的,而不是担忧市场本身。在这方面,时间绝对是你的朋友。

感谢投资人对我们的信任与支持!

金舆资产

2022年7月13日

声明:总结内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。本文仅供合格投资者阅读参考,市场有风险,投资需谨慎。

二、行情回顾

1)A股表现(2022年第二季度)

2022第二季度上证指数先快速跳水然后迅速反弹,累计下跌4.50%,成交量与上季度持平。创业板本季度上涨5.68%,成交量有所缩小。本季度汽车、食品饮料、电力设备板块涨幅较大,而房地产、计算机、综合板块则跌幅较大。

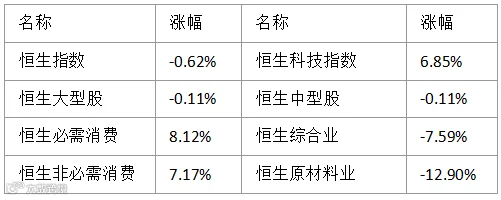

2)港股表现(2022年第二季度)

2022年第二季度港股市场大幅震荡,恒生指数累计下跌0.62%,恒生科技指数本季度反弹6.85%。本季度必需消费、非必需消费板块涨幅较大,而原材料业、综合业则跌幅较大。

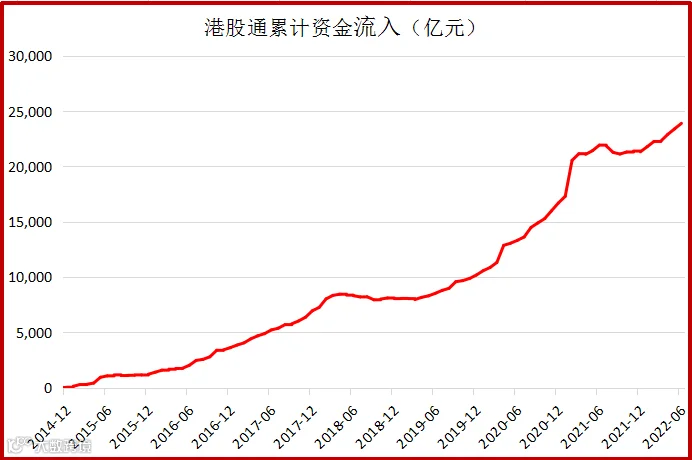

3)港股通资金(2022年第二季度)

2022年第二季度,通过港股通南下的内地资金继续流入港股市场,近一年来首次出现大幅净流入状态。

三、金舆产品表现

产品净值表现:参见投资者净值报告。

声明:内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。

历史年度报告链接:

金舆资产2019年度投资总结——在波动的世界更需要对时代有稳定的认知

往期精选干货链接:

历史定期报告链接:

市场几乎没有给犹豫的投资者创造上车机会——金舆资产月度总结(2022年4-5月)

俄乌局势突变在投资上的应对——金舆资产月度总结(2022年2月)

打新市场将会形成新的平衡——金舆资产月度总结(2021年10月)

中概和港股可以抄底了吗——金舆资产月度总结(2021年8月)

当前市场机会和风险是均衡的——金舆资产月度总结(2021年7月)

不要忽视赛道股的高估值和交易拥挤程度——金舆资产季度总结(2021年Q2)

中型公司的两类临界点比起“中途股价”,投资者更应该关注“终点价值”——金舆资产月度总结(2021年4-5月)

金舆资产历史定期报告合集

娱乐消遣链接:

- The End -

声明

本微信公号所发布内容仅供合格投资者阅读参考,不构成任何交易建议和销售要约,不涉及任何商业合作。市场有风险,投资需谨慎。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。