↑点击"金舆资产"关注加星标, 把握投资先机

2022年7月,A股港股市场震荡下跌,内地市场成长风格更占优,中证1000指数成分股表现明显强于大盘价值类股票。今年股票市场流动性相对充裕,银行间利率和理财产品利率均缓慢下行。资金面宽松的氛围下,市场总能自发的去挖掘热点,资金不断挖掘那些业绩受疫情影响小,且快速增长的成长型公司。热点主要集中在制造业领域,如果今年三不沾,不买新能源、汽车制造产业链、机器人智能制造板块,就很难获取正收益。

今年受疫情影响,大盘价值类公司业绩纷纷承压,投资者越来越不愿意相信业绩一次性不好这种说法,这与2020年疫情时有很大不同。第一次遇到业绩不好,投资者可以接受这种一次性的报表变化,并根据贴现模型说一次性的影响对公司估值几乎没有影响,于是表现为2020年众多赛道股在业绩明显承压的情况下纷纷大涨。第二次狼来了,而且三年内两年都出现业绩的冲击,预期就被彻底改变了。

我们看到,全球股票市场的估值重心正在一波一波的下移,这一方面是美联储快速收紧货币政策对美元资金面和利率水平的影响,另一方面,投资者对于上市公司业绩的长期预期正在不断向下修正。在经济衰退周期,类似12-14年,只有少数景气赛道,比如当时的TMT、游戏、4G等行业才会被投资者追捧获取股价上的短期超额利润,多数行业的股票都像期权一样,随着时间推移逐渐晾凉了,期权价值不断消减,就好像水坑慢慢干涸了。

我们面对的就是这样的市场环境,大多数股票表现为退三步进一步,所有的反弹都是纸老虎。如果持仓比较分散,很可能还买到了退三步后又退两步的股票。投资者如果彻底不投资,就能战胜大多数投资者。由于估值的下修可能已经接近后期,所以保持一定比例的净多头仓位依然是我们现在的选择。

今年以来,多家A股白马股公司回购股票,但公司管理层基于过去本公司的估值水平波动范围作出回购决策,很可能会买早了,回购后依然阴跌不止。随着A股上市公司数量的不断增多,市场大多数公司都无法维持在过去比较高的估值体系中,估值中枢的下移,与国际接轨,可能会发生在很多非热点行业中。

对于未来,海外的高通胀有传导到国内的可能,随着国内经济刺激政策的陆续推出,疫情之后国内经济的复苏带动上游资源品涨价,进而对中下游企业利润形成制约。同时,如果国内CPI涨幅比较大,则会对未来的宽松政策形成制约,促使央行在边际上收紧流动性,对股票市场估值形成压制。尽管未来系统性机会并不大,但市场结构性的机会依然会有很多。

资产配置方面,我们当前持仓比例最高的依然是最不被大家认可的港股,继续坚定的关注长期战略,保持对基本面强势公司的密切关注和持仓,依靠研究的深度选出优秀公司。在交易层面,适时运用股指期货和多空策略做保护,降低净值的波动。

寻找性格匹配,同时能力不断增长的管理人,是基金投资者更应该做的,而不是担忧市场本身。在这方面,时间绝对是你的朋友。

感谢投资人对我们的信任与支持!

金舆资产

2022年8月4日

声明:总结内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。本文仅供合格投资者阅读参考,市场有风险,投资需谨慎。

二、行情回顾

1)A股表现(2022年7月)

2022年7月上证指数震荡下跌,成交量较上月有所萎缩。创业板本月下跌4.98%,成交量同样较上月有所缩小。本月环保、机械设备、汽车板块涨幅较大,而建筑材料、食品饮料、银行板块则跌幅较大。

2)港股表现(2022年7月)

2022年7月港股市场大幅下跌,恒生指数累计下跌7.79%,恒生科技指数本月下跌11.07%。本月电讯业、综合企业板块相对强势,而地产建筑业、资讯科技业则跌幅较大。

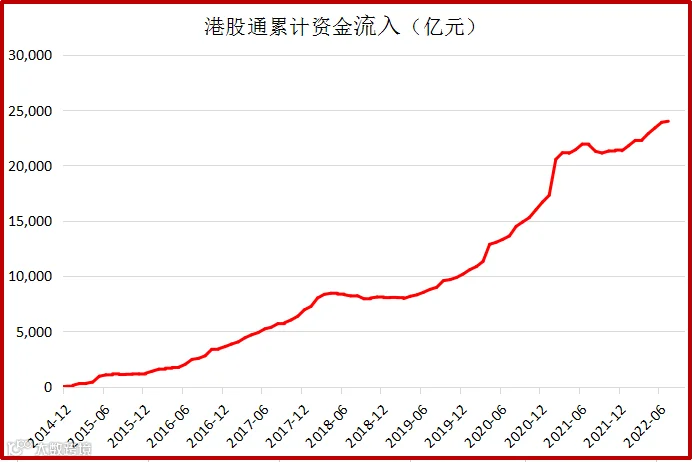

3)港股通资金(2022年7月)

2022年7月,通过港股通南下的内地资金继续流入港股市场,内地公募基金配置港股的仓位逐渐加大。

三、金舆产品表现

产品净值表现:参见投资者净值报告。

声明:内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。

历史年度报告链接:

金舆资产2019年度投资总结——在波动的世界更需要对时代有稳定的认知

往期精选干货链接:

历史定期报告链接:

市场几乎没有给犹豫的投资者创造上车机会——金舆资产月度总结(2022年4-5月)

俄乌局势突变在投资上的应对——金舆资产月度总结(2022年2月)

打新市场将会形成新的平衡——金舆资产月度总结(2021年10月)

中概和港股可以抄底了吗——金舆资产月度总结(2021年8月)

当前市场机会和风险是均衡的——金舆资产月度总结(2021年7月)

不要忽视赛道股的高估值和交易拥挤程度——金舆资产季度总结(2021年Q2)

中型公司的两类临界点比起“中途股价”,投资者更应该关注“终点价值”——金舆资产月度总结(2021年4-5月)

金舆资产历史定期报告合集

娱乐消遣链接:

- The End -

声明

本微信公号所发布内容仅供合格投资者阅读参考,不构成任何交易建议和销售要约,不涉及任何商业合作。市场有风险,投资需谨慎。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。