↑点击"金舆资产"关注加星标, 把握投资先机

注:此文写作时是截止上周初的数据,在市场大幅反弹之前,观点维持不变。

对于真正的价值投资者而言,基本面可持续的成长的诱惑是不可拒绝的;

对于真正的价值投资者而言,治理瑕疵和基本面坍塌风险是不可接受的;

过去3年,中概股投资者面临着就是这样纠结的心态。

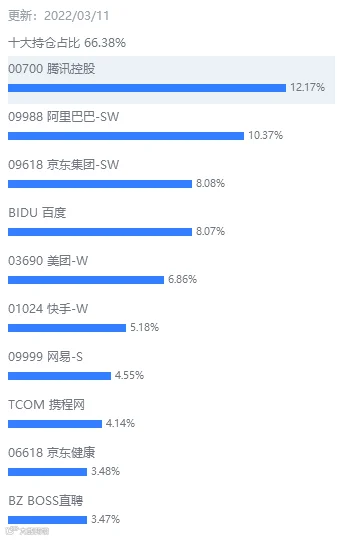

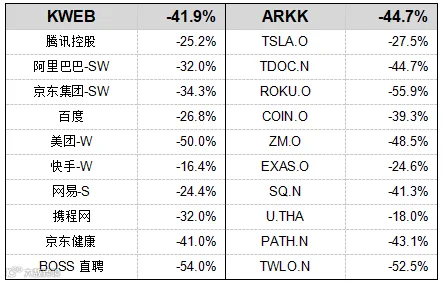

2022年KWEB(中国海外互联网)指数跌幅为41.9% (截止3/14日收盘)

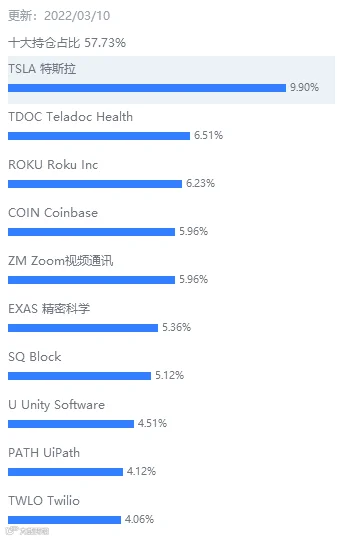

2022年ARKK(Ark innovation) ETF跌幅为44.7%(截止3/14日收盘)

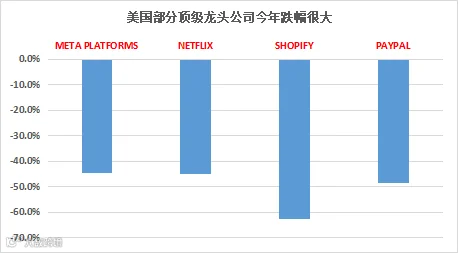

表:中概互联网KWEB与ARKK十大重仓股今年以来表现(数据截止3/14日收盘)

这些数据说明了几点:

1、虽然中概股的下跌幅度巨大,但对比来看,美国本土的顶级成长股(高波动高收益)跌得甚至比中概还多,这些成长股的市值跟中概股成分的市值处于同一量级。而基本面出现了些许弱势的FB, NFLX, SHOP和PYPL平均跌幅近50%,这些个股的市值整体而言比中概股龙头还要大;

2、虽然在美上市的中概股存在被退市的困扰,但没有退市担忧的腾讯和美团,跌幅和京东、拼多多、百度和网易是差不多的;

3、综上,中概股的下跌一定有中国风险因子存在,但这不是全部因素,甚至不是最主要的因素。事实上全球风险资产都在暴跌,包括非常优秀且没有治理风险的美国公司,所以中概股的大跌需要放在这样一个全球股市大调整的环境中看;而中美审计困境可能只是下跌的一个非常小的因素,至少对于已经在港二次上市的龙头公司如此;

4、另外我们还需要意识到中概股大跌,除了创始股东之外受损最大的是欧美投资者群体。至于所谓的“金融战争”,到目前为止,所有的股价表现都是基于市场投资者的决策,而非行政命令。我们会非常谨慎地归因于“金融战争”。

1、俄乌战争。这是我们认为市场下跌最重要原因。首先,战争带来了大宗商品价格暴涨,在原已很高的通胀基础上,进一步推升通胀预期,强化美联储加息和紧缩步伐;其次,战争带来的不确定性,提高了普遍的风险溢价;再次,中国的国别风险同样也不可忽视,基于现实的国际政治局势和海外舆论导向,中国的中立表态面临的压力不小。投资者因担忧潜在的制裁,也会规避中国离岸市场的股票(对A股也有影响);

2、国内监管。“防止资本无序扩张”、平台反垄断、对服务价格干预的倾向、以及对于部分行业的规范和禁止,动摇了投资者信心。虽然在很大程度上,理性的投资者能够理解政策初衷和合理性,但政策无论如何是超出市场预期的,也自然地会被解读为规则被改变;

3、疫情压力。今年一季度疫情的压力再度来袭,防疫压力达到2020年5月份以后的最大,并且这一次更是叠加了不堪重负的线下服务经济背景(政策建议引导外卖平台佣金下调也是源于此);

4、房地产。地产问题对于新经济的影响实质上是有限的,也是阶段性的。但是仍然是宏观和地方政府最重大的挑战。地产问题肯定没有最优解,甚至也没有次优解。地产的困境告诉我们,建立在杠杆、刺激和资产价格泡沫上的经济发展模式,是需要警惕的,一定会走到无法支撑的结局。历史上不同国家不同主体的债务危机几乎都是这样发生的。关于地产,我们唯一乐观的判断是,无论如何,地产不会导致系统性金融危机和长期衰退。

我们试图做一个更长的复盘。

第一阶段,2018年6月之前,是中国互联网的黄金发展期,以腾讯和阿里为代表的龙头公司业务突飞猛进,并且实现规模化利润。快速的利润增长,消化了此前的超高估值后,仍然实现了股价的优异表现;

第二阶段,2018年下半年,这是一个非常短但是调整足够剧烈的时期。这一时期的主导因素是人民币快速贬值——与中美贸易摩擦有一定的关系,另外特朗普政府开始针对中概股进行退市立法操作;

第三阶段,2019年初至2021年初,这是一波波澜壮阔的牛市,考虑最大的权重阿里和腾讯表现平平,其它中型和小型成分股涨幅惊人,底部起来最大涨幅普遍在300%-1000%水平。在疫情前,由于人民币止跌,中国去杠杆结束,风险偏好提升,中概股进行了一波估值修复。在疫情后,线上经济快速渗透,加上全球大放水,风险偏好极大释放,成就了以中概和美国互联网女王ETF为代表的新经济超级大牛市,这个牛市带有显著的泡沫成分。我们观察到,一方面市场用PS法对SAAS和新消费公司进行估值,用管线和TAM对未产生收入的生物医药公司估值,并且在已经很高的基础上进一步推升估值倍数; 另一方面市场对中国相当看好,中国防疫做得好,中国供应链仍然在高效运转,中国的消费市场与美国相当,而中国的互联网公司相对于美国同行仍然有较大的上升空间,甚至部分优异的中国的互联网公司进入全球市场;

第四阶段,2021年初至今,中概互联网经历了史无前例的暴跌。最初的下跌是修复高估值,但到了21年下半年的针对教育行业的禁止,以及后续对互联网平台的整治,都在很大程度上持续打击投资者信心,甚至挑战了基本面前景,下跌进一步展开。而进入2022年的新一波下跌,前文已经分析,不再赘述。

是一个时代结束了,还是历史级的抄底机会?

中概股从20年前的边缘角色,成长到今天这样级别的市值体量,是不易被抹去的。但往未来看,面临的挑战也是巨大的。影响中概股股价表现的核心因子——治理结构、无风险利率、人民币汇率、中美关系、疫情对宏观稳定的影响和存量竞争加剧的可能——是极度敏感于当前时局的。理性地说,我们无法判断方向和节奏。因为复杂性是客观的,笃定向上或者向下的方向,也许会赌对,但那并不是分析的结果,拍脑袋而已。

作为投资者和管理人,应该以什么样的姿态应对?

首先,整体而言,对基本面不能太乐观,对估值不必太悲观。大部分公司的高速成长已成过往,但全球流动性充裕的长期货币面仍然是稳定的,龙头公司的长期估值中枢是有支撑的;

其次,基本面仍然在起重要作用,即使在过去史诗级的暴跌过程中,个股仍然体现出重大分化。京东比拼多多跌得少,腾讯比阿里跌得少,还有一些少数此前市场预期极度悲观的公司,在基本面改善后出现了上涨;

再次,保持对于基本面有强信心的公司的关注和持仓。面对极端的波动,买入并持有的策略需要进行一些调整——加入对冲的保护,加入交易的策略。这对基金管理人要求非常高,但可能也不得不适应,因为客观世界发生了一些变化;

历史上,任何一次危机都过去了并且走向更高的繁荣。但逻辑上严谨地说,历史并不能代表未来。在危机中,逻辑不足以支撑信念,只有信仰才能。

声明:内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。

历史年度报告链接:

金舆资产2019年度投资总结——在波动的世界更需要对时代有稳定的认知

往期精选干货链接:

历史定期报告链接:

俄乌局势突变在投资上的应对——金舆资产月度总结(2022年2月)

打新市场将会形成新的平衡——金舆资产月度总结(2021年10月)

中概和港股可以抄底了吗——金舆资产月度总结(2021年8月)

当前市场机会和风险是均衡的——金舆资产月度总结(2021年7月)

不要忽视赛道股的高估值和交易拥挤程度——金舆资产季度总结(2021年Q2)

中型公司的两类临界点比起“中途股价”,投资者更应该关注“终点价值”——金舆资产月度总结(2021年4-5月)

金舆资产历史定期报告合集

娱乐消遣链接:

- The End -

声明

本微信公号所发布内容仅供合格投资者阅读参考,不构成任何交易建议和销售要约,不涉及任何商业合作。市场有风险,投资需谨慎。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。