↑点击"金舆资产"关注加星标, 把握投资先机

1.市场综述

2022年第一季度,全球股票市场大幅波动。其中A股市场上证指数跌幅超过10%,创业板下跌近20%;港股市场以中概股为主的恒生科技指数大跌近20%,恒生指数在香港本地股和中国内地央企股票强势的带动下仅下跌6%;美股市场前期下跌较快,后续在俄乌冲突有所缓和后反弹较强,道琼斯指数一季度仅下跌不到5%。

各主要指数2022年第一季度表现情况

近期国内疫情形势再度严峻,尤其是上海地区。但这次市场走势与2020年有所不同,投资者不再炒作疫情受益股,比如线上办公、在线娱乐、新冠疫苗和检测等板块,近期反倒是疫情受损股,比如酒店、旅游、航空运输等板块有所上行。聪明的资金总是会不断寻找突破口,在几个地区房地产政策放松的带动下,投资者对房地产板块的悲观预期正在快速修复,资金首轮攻击先将基本面预期差最大的公司打翻倍。煤炭板块继续受到大资金认可,配置资金推高了整个板块的估值。

2.局部股灾的原因

今年一季度的市场下跌初期呈现了“退三步进两步”的缓慢回旋式调整,说明多空双方还是有一定的分歧,抄底资金也没有放弃逢低博弈的机会,在2月24日俄乌冲突爆发后的一周市场跌幅也相对有限。而进入三月份,A股和港股市场呈现出一边倒的格局,资产价格几乎没有任何抵抗的暴跌,反映出机构和散户的集体恐慌。

在这一轮市场恐慌中,海内外投资者将中国也可能会被制裁的可能性考虑进了资产价格中。尽管这种情况发生的概率并不大,但其一旦发生对资产价格可能构成毁灭性冲击,尤其是对离岸上市的中概股。俄罗斯在海外上市公司的股票暴跌到几乎白送的价格使众多海外机构关注到这种风险。其他几个产生共振效应的负面因素是:中概股退市风波发酵、俄乌冲突导致通胀预期快速上涨、国内疫情形势严峻、国内房地产行业走弱,以及国内刺激经济和货币宽松政策低于部分经验派和乐观派的预期。

历史上每一次恐慌期间,投资者都在抓紧时间争夺逃命权,导致不计成本抛售,而之后资产价格总会重归理性,重新回到基本面定价的框架内,上面提到的引发大波动的因素更多的是影响风险溢价水平,中国资产价格整体下台阶最终还是企业盈利预期下修导致的。互联网监管政策还不够明朗,在共同富裕的框架下,大型互联网公司能否像过去一样实现盈利快速增长,以及能否完全以自由意志进行投资和利润分配,这些担忧都比两年前要大。

3.市场悄然发生的变化

近半年来我们看到稳定市场走势的核心已经逐渐变为大型央企和国企的股票。一方面,投资者在经历了去年内地政策组合拳对部分行业的调控之后,更加关注企业的政策风险,进而去投资政策风险较低的公司。另一方面,近半年来“固收+”基金凭借其名字所代表的固收属性吸引了越来越多投资者的资金流入,这类基金会配置高股息低估值的大公司股票。过去两年由基金推动的赛道股行情正在走向分化,不少重仓赛道股的公募基金业绩不佳,会阻碍未来这个方向的资金流入,甚至在某些不利的时刻出现快速的资金大幅流出。“固收+”正在被越来越多的投资者误认为是稳赚不赔的,在这个背景下,“固收+”未来会持续不断买入的股票正在被市场持续推高。

近两年A股市场机构投资者占比正在逐渐提升,以公募基金、私募基金、海外投资机构等的持股规模都在大幅增加。相对于信息获取渠道较少的散户,机构投资者对于公司基本面的变化和风险偏好的变化更为敏感,这个观点可能跟很多人的想法不同。对于基本面正在走弱的公司,散户总是倾向于死扛和抄底,而机构基于更高的认知通常倾向于清仓,同时机构投资者基于控制回撤的目的在下行风险凸显时会降仓位,这就使得垃圾会被砸的非常惨。量化型基金的模型大多是追涨型的,无论是基本面量化还是交易型量化,本质上属于追涨型的模型才能显著带来超额收益,这是大量回测的结论,而量化型基金近两年规模上的非常快,这肯定会加剧市场内部的波动。

今年三月份A股市场的快速下跌从交易层面来看,正是主动管理型基金净流入资金不足,再加上外资基于投资中国风险上升和人民币与美元利差收窄而出现短期快速净流出所导致的。从本质上看,还是A股整体估值偏高,尤其是成长型行业以及以茅指数为代表的核心资产。

4.回购增加意味着什么

近期众多公司宣布了回购计划,也有很多公司已经开始回购股票。对于回购,投资者应该辩证的来看待,不能简单的认为回购就是底部。只有公司回购之后注销股票,公司剩余股票的每股价值才会增加,如果公司回购价格真的低于其现金在未来可能产生的潜在回报,这样的回购对股东来说才是有意义的,比如苹果公司通过不断回购股票减少股本增加每股收益。

如果公司回购之后,将回购的股票用于股权激励和员工持股计划,这并不改变每股价值,相当于公司拿了一笔钱用于给员工发奖金,可以更加牢靠的绑定管理层和员工,但如果这笔钱拿的太多,反而对中小股东是有害的。我们看到A股大部分公司的回购计划都属于此类,也就是说并不能增加每股价值。还有的公司回购之后会将股票用于未来出售,相当于一笔投资,这虽然能短期稳定市场,但也有割投资者韭菜的嫌疑。

港股腾讯、阿里巴巴、小米等公司已经宣布并开启了大额股票回购,但投资者需要知道的是,过去几年港股市场回购资金量最大的公司曾经是当前正陷入流动性危机的中国恒大。也就是说,决定公司股票长期价值的绝对不是有没有回购,肯定还是公司经营本身。所以,不能简单的将回购增加看成市场底部的信号。

5.未来市场展望

近两周海外上市的中国公司股票,包括港股和美股走势要强于A股和美股市场。俄乌战局随着俄军从多条战线撤退有所缓和,以及中美监管机构会谈总体来看进展顺利,这都提升了市场的风险偏好水平,尤其是对监管较为敏感的互联网板块和中概股而言。关于中美双方监管问题,如果最终双方能就此达成一致,将有望消除投资者对中概股退市的担忧情绪。在此背景下,中概股实现明显的估值修复将在情理之中,不过更大的空间仍然取决于国内相关行业层面进一步的监管政策。

一篮子优质公司的股权长期价值远高于现金,这在和平盛世中被多次证明是正确的,无论是理论上还是历史走势中,都显示了优秀公司的股票是值得持有的。不过如果我们处于盛世转衰的转折点,那么绝大多数股票的长期价值将远小于现金和黄金。中国资产短期成为俄乌冲突的最大受害者,无差别杀跌后,无论是A股还是港股,都比过去有了更多值得投资和下注的机会。

近期市场走势似乎显示出,最坏的时候正在过去。在金舆中国互联网、金舆成长甄选、金舆全球精选这几个多头产品中,我们始终对看好的一揽子公司持有50%以上的净多头仓位,并且在近期低点反弹后有所加仓。股票市场中的股灾并不罕见,“灾后重建”的机会是几年一遇的,近期部分好运的在最低点抄底中概股和房地产股的投资者已经获取了超过50%的大额回报。

资产配置方面,我们当前持仓比例最高的依然是最不被大家认可的港股,一两场战役的得失在整个战略上并没有那么重要,继续坚定的关注长期战略,保持对基本面强势公司的密切关注和持仓,依靠研究的深度选出优秀公司。在交易层面,适时运用股指期货和多空策略做保护,降低净值的波动。

寻找性格匹配,同时能力不断增长的管理人,是基金投资者更应该做的,而不是担忧市场本身。在这方面,时间绝对是你的朋友。

感谢投资人对我们的信任与支持!

金舆资产

2022年4月12日

声明:总结内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。本文仅供合格投资者阅读参考,市场有风险,投资需谨慎。

二、行情回顾

1)A股表现(2022年第一季度)

2022第一季度上证指数震荡下跌,累计下跌10.65%,成交量有所缩小。创业板本季度下跌19.96%,成交量同样有所缩小。本季度煤炭、房地产、农林牧渔板块涨幅较大,而电子、有色金属、家用电器板块则跌幅较大。

2)港股表现(2022年第一季度)

2022年第一季度港股市场震荡下跌,恒生指数累计下跌5.99%,恒生科技指数本季度大跌19.63%。本季度能源业、综合业板块涨幅较大,而必需消费业、工业则跌幅较大。

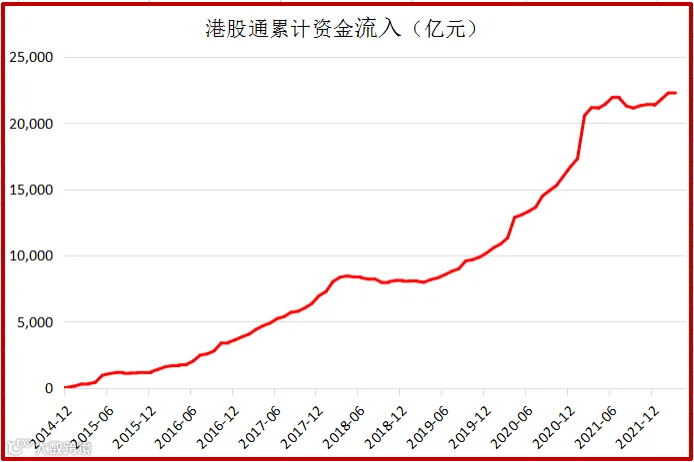

3)港股通资金(2022年第一季度)

2022年第一季度,通过港股通南下的内地资金出现小幅流出,市场分歧较大。

三、金舆产品表现

产品净值表现:参见投资者净值报告。

声明:内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。

历史年度报告链接:

金舆资产2019年度投资总结——在波动的世界更需要对时代有稳定的认知

往期精选干货链接:

历史定期报告链接:

俄乌局势突变在投资上的应对——金舆资产月度总结(2022年2月)

打新市场将会形成新的平衡——金舆资产月度总结(2021年10月)

中概和港股可以抄底了吗——金舆资产月度总结(2021年8月)

当前市场机会和风险是均衡的——金舆资产月度总结(2021年7月)

不要忽视赛道股的高估值和交易拥挤程度——金舆资产季度总结(2021年Q2)

中型公司的两类临界点比起“中途股价”,投资者更应该关注“终点价值”——金舆资产月度总结(2021年4-5月)

金舆资产历史定期报告合集

娱乐消遣链接:

- The End -

声明

本微信公号所发布内容仅供合格投资者阅读参考,不构成任何交易建议和销售要约,不涉及任何商业合作。市场有风险,投资需谨慎。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。