↑点击"金舆资产"关注加星标, 把握投资先机

2022年10月,A股和港股市场在国内顶层会议结束后出现剧烈下跌,尤其是港股市场外资流出对短期流动性造成了迅速冲击,A股市场外资占比高的大盘股明显下台阶。海外投资者过去一段时间一直对国内疫情防控政策、中国经济未来增长率和房地产市场危机解决方式表示担忧。这些担忧暂且不论对错,关键是它们属于短期无解的,而且属于定性层面的宏大叙事,因此在市场情绪低迷的背景下,对股票市场的冲击是非常剧烈的。

在定性层面宏大叙事的分析框架中,股票市场要么好,要么不好,属于0还是1的判断,因此看空的投资者无论基本面好坏,无论估值水平高低,能做的最好操作就是卖出甚至做空。在危机来临时,在别人恐慌时恐慌,是控制回撤和规避风险的唯一手段,我从来不认为那些在危急时刻抛售的机构是愚蠢的,这可能与大多数投资者认知有所不同。相反,在任何危机期间都不断收集潜在好消息并祈祷会反转的投资者所做的才是危险动作,总会有一次向下的超预期让死扛者蒙受永久性损失。

这么说并不意味着我们在底部割肉了,相反,在一次性冲击过去一周后,我们所管理的产品进行了仓位调整,卖出了短期弹性较小和基本面预期不强的股票,抄底了互联网行业这个大多数投资者嗤之以鼻的品种,一方面增加了仓位的弹性,另一方面同时扩大了整体风险敞口。

从结果上来看,这一系列交易后很快市场便迎来了“小作文牛”,也就是在各种或真或假的传言下,投资者又蜂拥买入之前大跌的股票。其实不是说投资者选择愿意相信小作文所讲的疫情管控逐步放松的论点,背后更为本质的原因是,市场整体在这个快速向下俯冲后的位置选择了最小阻力方向——迅速向上修正。即便是在卫健委发布会之后放松预期落空,市场也没有下跌,更进一步证实了当前的最小阻力方向。

从2021年中期开始的市场下跌,正是海外无风险利率从0上升到4%导致的,尽管期间有多次像模像样的大反弹,但更多的板块在逐渐崩溃,估值体系正在重构。未来一段时间,这种十多年来最高的无风险利率将成为制约市场反弹的紧箍咒,在全球风险资产定价的锚没有重大变化之前,股票市场的低估值就是合理的。我们看到,近期有大量分析指出,当前A股市场和港股市场的估值水平处于多么低的百分位上,当前股票的风险溢价水平处于历史高位,但值得注意的是,在锚没有动的情况下,低估值和高风险溢价本身就是合理的,仅凭上述数据就应该大幅提高风险资产配置比例的观点是非常片面的。

在波动中做好交易,一方面需要对估值和市场情绪有全面的把握,另一方面还需要多年的实战经验,还有一点不可或缺的,但很多投资者不愿意承认的就是运气和随机性。任何一种交易操作,都有与之对应的市场波动方式将其击垮。我想强调的是,虽然这次抄底从结果上来看是正确的,但并不意味着未来每一次在市场情绪恐慌时买入都可以赚钱,也不意味着这次抄底本身是低风险的。

以一种中性的思维去接受市场上众多正面和负面的情绪,这是我们当下正在做的,与2018年的熊市相比,这应该是我们有所进步的方面。

对于未来,国内疫情管控的力度短期可能不会彻底放松,零售和服务消费低迷的状态还将持续。海外的高通胀有传导到国内的可能,随着国内经济刺激政策的陆续推出,疫情之后国内经济的复苏带动上游资源品涨价,进而对中下游企业利润形成制约。同时,如果国内CPI涨幅比较大,则会对未来的宽松政策形成制约,促使央行在边际上收紧流动性,对股票市场估值形成压制。尽管未来系统性机会并不大,但市场结构性的机会依然会有很多。

今年中国的制造业出口表现强劲,尤其是在新能源、光伏领域,在未来某一个时刻,随着疫情、经济以及美国联邦基金利率都有所改善时,可能会有另一个关于宏大叙事的正面的故事,是什么我也编不出来,但在市场情绪高涨时总会有的。

资产配置方面,我们当前持仓比例最高的依然是最不被大家认可的互联网和新消费,继续坚定的关注长期战略,保持对基本面强势公司的密切关注和持仓,依靠研究的深度选出优秀公司。在交易层面,适时运用股指期货和多空策略做保护,降低净值的波动。

寻找性格匹配,同时能力不断增长的管理人,是基金投资者更应该做的,而不是担忧市场本身。在这方面,时间绝对是你的朋友。

感谢投资人对我们的信任与支持!

金舆资产

2022年11月7日

声明:总结内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。本文仅供合格投资者阅读参考,市场有风险,投资需谨慎。

二、行情回顾

1)A股表现(2022年10月)

2022年10月上证指数震荡下跌,累计下跌4.33%,成交量与上月相比明显减少。创业板本月下跌1.04%,成交量较上月略有减少。本月计算机、国防军工、机械设备板块涨幅较大,而食品饮料、房地产、家用电器板块则跌幅较大。

2)港股表现(2022年10月)

2022年10月港股市场震荡下跌,恒生指数累计下跌2.55%,恒生科技指数本月暴跌17.32%。本月医疗保健业、原材料业相对抗跌,而资讯科技业、地产建筑业则跌幅较大。

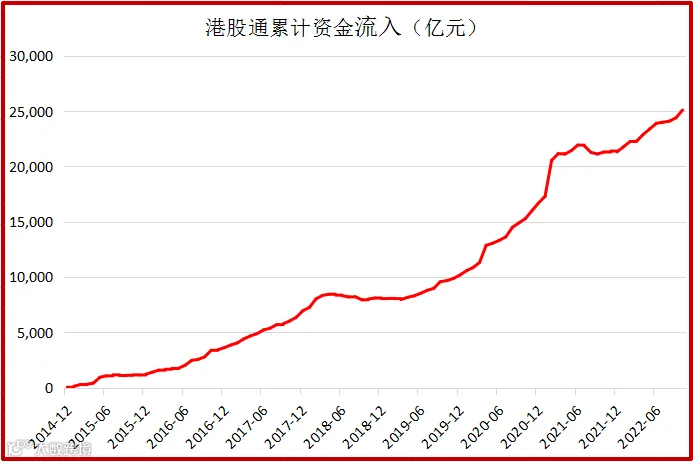

2022年10月,通过港股通南下的内地资金继续流入港股市场。

三、金舆产品表现

产品净值表现:参见投资者净值报告。

声明:内容仅供合格投资者阅读参考,我们不保证这些信息的准确性及完整性,也不构成交易建议。

历史年度报告链接:

金舆资产2019年度投资总结——在波动的世界更需要对时代有稳定的认知

往期精选干货链接:

历史定期报告链接:

市场在不断消磨乐观者的热情——金舆资产季度总结(2022Q3)

市场几乎没有给犹豫的投资者创造上车机会——金舆资产月度总结(2022年4-5月)

俄乌局势突变在投资上的应对——金舆资产月度总结(2022年2月)

打新市场将会形成新的平衡——金舆资产月度总结(2021年10月)

中概和港股可以抄底了吗——金舆资产月度总结(2021年8月)

当前市场机会和风险是均衡的——金舆资产月度总结(2021年7月)

不要忽视赛道股的高估值和交易拥挤程度——金舆资产季度总结(2021年Q2)

中型公司的两类临界点比起“中途股价”,投资者更应该关注“终点价值”——金舆资产月度总结(2021年4-5月)

金舆资产历史定期报告合集

娱乐消遣链接:

- The End -

声明

本微信公号所发布内容仅供合格投资者阅读参考,不构成任何交易建议和销售要约,不涉及任何商业合作。市场有风险,投资需谨慎。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。