海关稽查是怎么回事呢?

我们一起来看看吧!

一、海关稽查简介

(一) 海关稽查的概念

海关稽查,是指海关自进出口货物放行之日起3年内或者在保税货物、减免税进口货物的海关监管期限内及其后的3年内,对与进出口货物直接有关的企业、单位的会计账簿、会计凭证、报关单证以及其他有关资料(以下统称账簿、单证等有关资料)和有关进出口货物进行核查,监督其进出口活动的真实性和合法性。 (《中华人民共和国海关稽查条例》第2条)

(二) 海关稽查的意义

海关稽查是国际通行的海关监管制度,这改变了传统的口岸监管模式,将海关管理延伸到企业内部和货物通关放行之后,极大地丰富和完善了海关监管体系。

海关通过对企业实施稽查,核实企业进出口活动的真实性和合法性,推动企业进一步完善内部管理,规范进出口经营行为,防范企业违法违规行为积少成多,从轻微变严重,一经查发,给企业造成重大损害。

(三) 稽查对象及时间范围

海关对下列与进出口货物直接有关的企业、单位实施海关稽查:

1. 从事对外贸易的企业、单位;

2. 从事对外加工贸易的企业;

3. 经营保税业务的企业;

4. 使用或经营减免税进口货物企业、单位;

5. 从事报关业务的企业;

6. 进出口货物的实际收发货人;

7. 其他与进出口货物有关企业、单位。

稽查的时间范围:进出口货物放行之日起3年内或者在保税货物、减免税进口货物的海关监管期限内及其后的3年内。

(四) 稽查程序

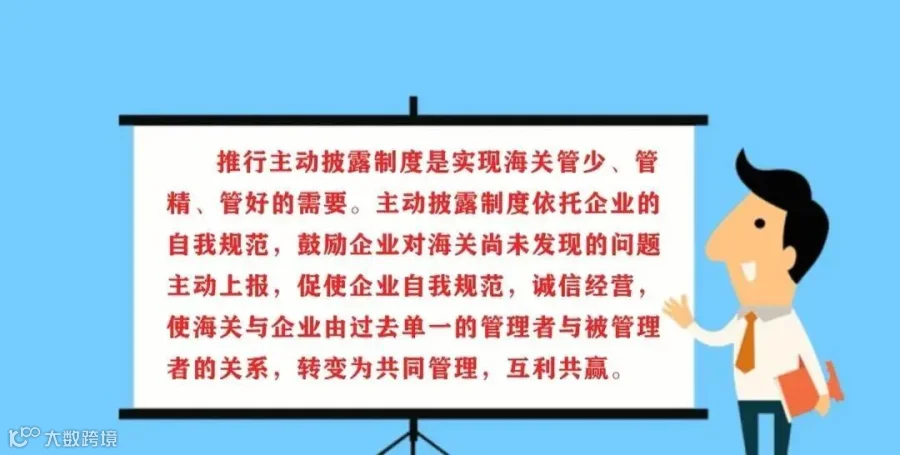

二、主动披露制度简介

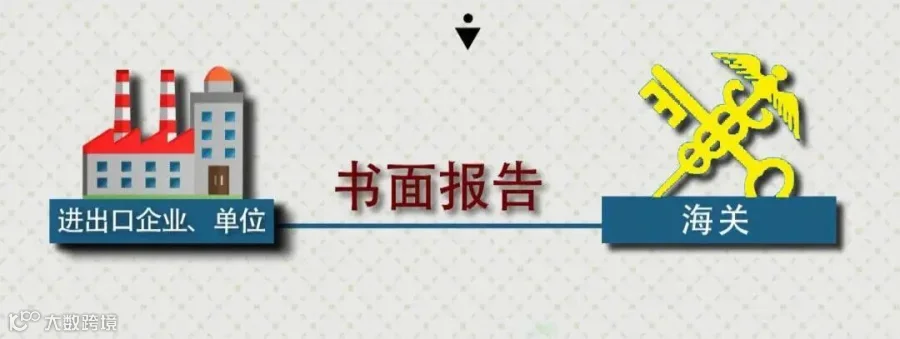

(一) 主动披露适用情形

进出口企业、单位主动向海关书面报告其违反海关监管规定的行为并接受海关处理的,海关可以认定有关企业、单位主动披露。有下列情形之一的除外:

1、报告前海关已经掌握违法线索的;

2、报告前海关已经通知被稽查人实施稽查的;

3、报告内容严重失实或者隐瞒其他违法行为的。

(二) 主动披露基本程序

1、企业对进出口活动开展自查时发现存在少缴、漏缴税款或者违反海关监管规定的情况,主动向海关提交《主动披露报告》,并随附有关账簿、单证等有关证明材料。

必要时按海关要求补充证明材料。企业对所提交材料的真实性、准确性、完整性负责。

2、海关人员在《主动披露报告签收单》上予以签收,并将签收单副本交企业留存。

3、海关人员对《主动披露报告》有关事项进行核实。

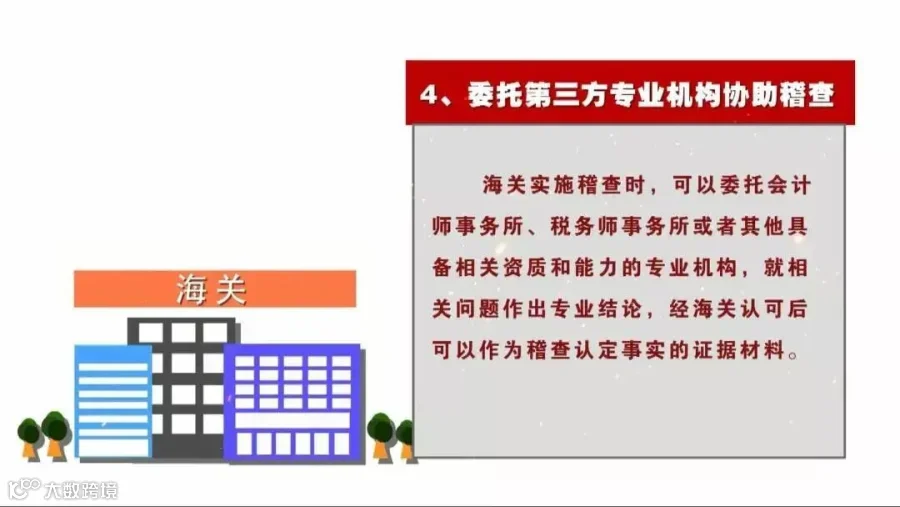

4、海关人员可以要求企业补充材料。必要时,可以开展实地核实或者启动稽查程序进行核实。

5、主动披露接收部门:进出口企业、单位主动披露工作由海关稽查部门承担。

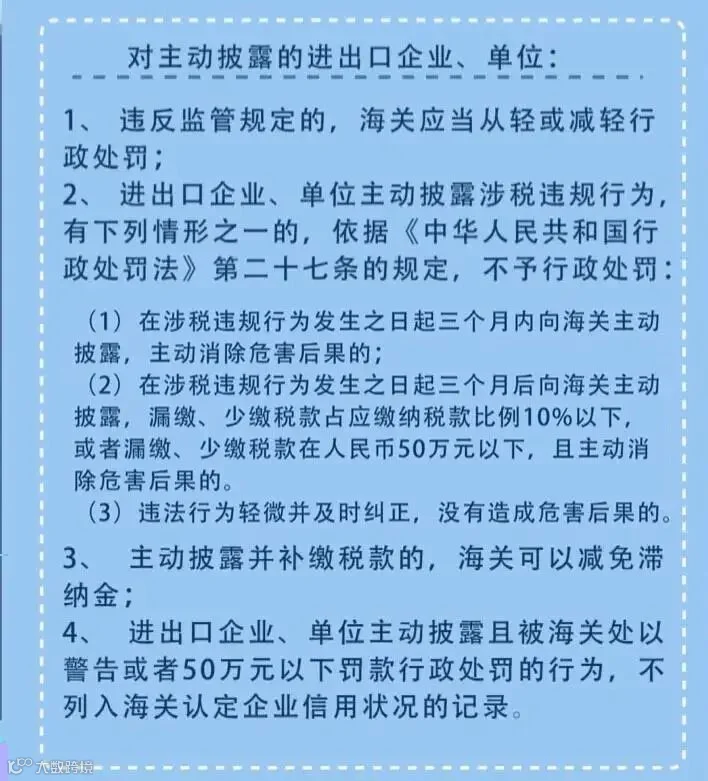

(三) 主动披露的四条优惠政策

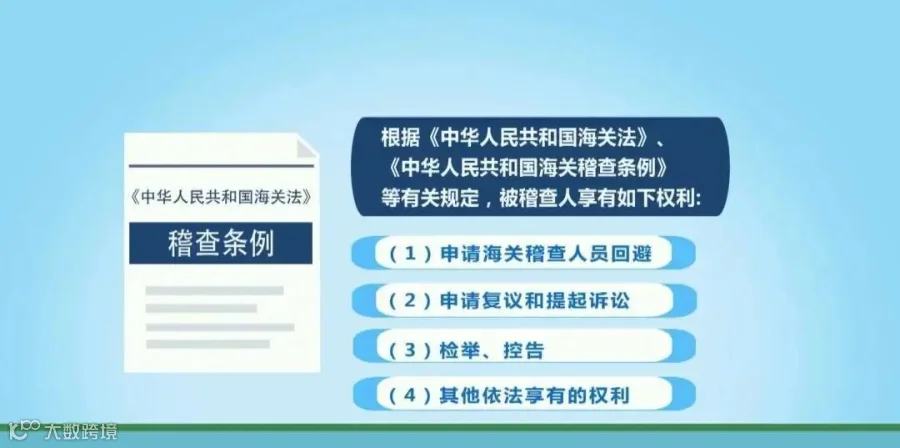

(四) 被稽查人权利义务和海关职权义务

根据《中华人民共和国海关法》、《中华人民共和国海关稽查条例》等有关规定,被稽查人享有如下权利:

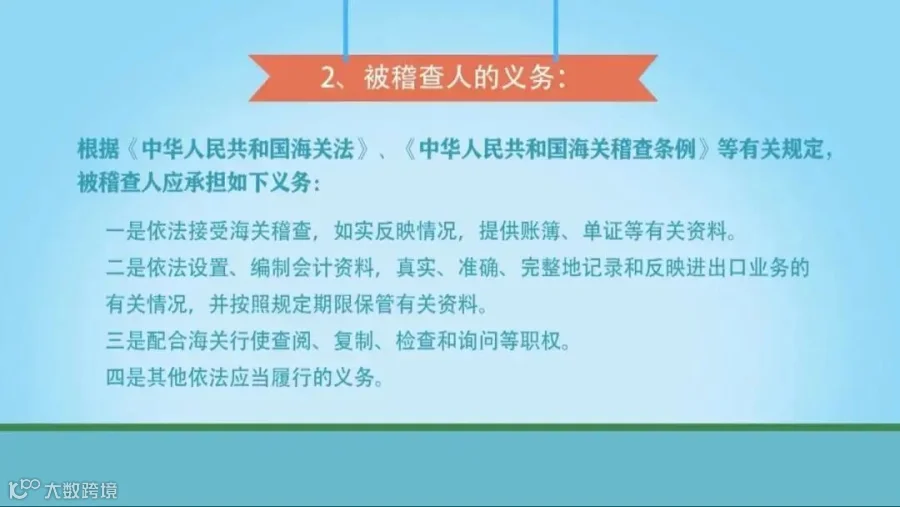

1 被稽查人应承担如下义务:

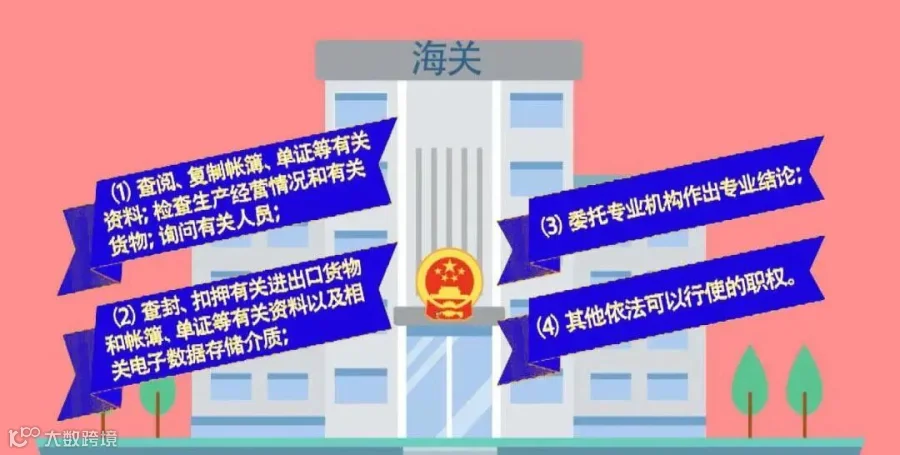

2 海关的职权:

3 海关的义务:

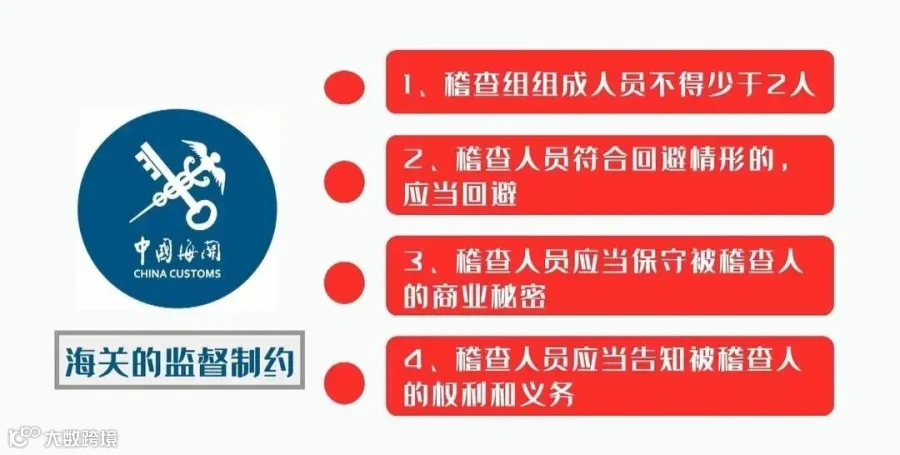

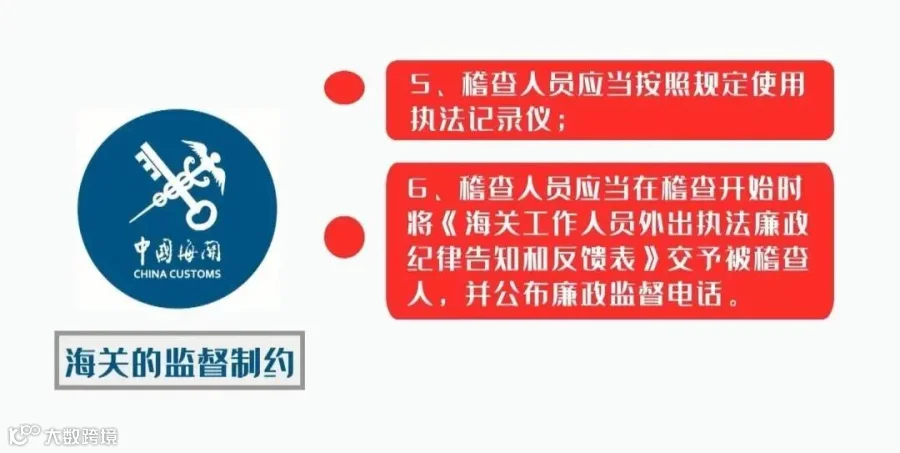

(五) 海关的监督制约

扫码下方二维码加入我们,让我们专业的服务做到对您企业的财务无忧。