中国城际货运需求在时间和空间上分布不均匀,且客户需求不稳定。

中国公路货运需求地理分布不均匀。城际物流货运量高的地区集中在人口较为集中的广东、山东、安徽、河南、河北等地区,而西部及东北地区的公路货需求低。货运需求地理分布不均使得跨省运输的货运司机经常难以锁定返程货物,导致空载率较高。

此外,货主端需求在淡旺季存在较大波动性。城际物流市场受到电商打折促销节日的影响,每年9月至12月为公路货运量高峰期,易出现运力不足的现象。上半年第一季度的货运量则较低,市场运力过剩。

货运需求不稳定、供求关系不固定、进入门槛低导致运力高度分散,且未来整合可能性较低。

中国城际物流市场进入门槛低,并且运力高度分散。中国共有700余万4辆重型卡车与中型卡车可用于城际运输。在这些卡车中,超过90%为私人司机拥有,仅不到10%为物流公司拥有,运力高度分散。2018年中国整车货运市场CR4仅为1%,对标美国水平(3%),中国城际物流市场在未来将难以整合。预计未来中国城际物流市场将长期处于分散状态。

第三方物流公司可以调配的司机资源中,个体司机占绝大多数,占全部社会运力的80%,雇佣司机和合同司机仅占很小的部分(加总占10%)。货主自有车队占比较少,仅占全部社会运力的10%。

线上平台的出现取代低效的传统交易路径,为物流公司和信息部降低搜索与交易成本,为司机提升收入水平,长期来看具备存在价值由于第三方物流不同细分市场的差异化要求及行业痛点的存在,有针对性的互联网平台应运而生。

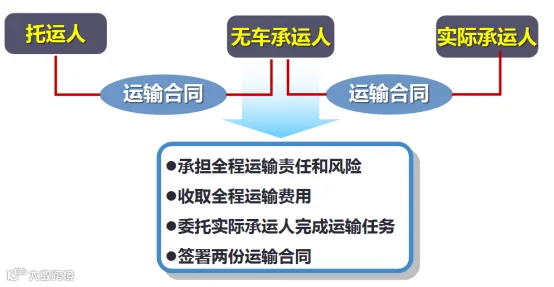

城际物流线上平台包括车货匹配平台与网络货运平台。车货匹配平台通过智能化算法实现货主和司机或车队匹配,提供信息中介服务。网络货运平台的货源主要直接来自企业客户,通过整合的运力资源提供运输服务。

城际物流线上平台取代低效下线交易路径,对于物流公司和信息部来说,显著节约了时间成本和运营成本:

①节省往返物流园的时间,更容易为各类货物找到司机,信息更加高效和透明,节约了时间成本;

②卡车司机因节省中介费而降低报价,物流公司提高了议价能力。

对于司机来说,平台帮助他们减少往返物流园以及在物流园的花费和等候时间,并增加司机单数,避免空载。除此之外,平台还可以帮助合约司机转为个体,独立经营,提升收入水平。

未来网络货运模式将成为市场主流,具有匹配效率优势、可提供增值服务,且管理合规化的无车承运人平台将形成可持续的竞争壁垒。

信息部以及随着互联网兴起的车货匹配平台,在网络货运出现之前聚合大量零散运力,占据着市场的主要地位。但由于无网络货运有合规的流程化管理,可以开具正规发票,且能够提供高质量的运力支撑,其市场比例将逐渐提升。原先的信息部和黄牛以及信息匹配平台将会逐渐被网络货运平台所取代。预计在2020年,网络货运平台和车货匹配平台将分别占比城际无车物流市场规模的52%和46%。

在网络货运平台企业中,具备以下特质的公司将会胜出:

匹配效率高:平台的活跃用户数显著超过竞争对手,并通过物联网、大数据技术赋能,提高管理调度能力,进一步提升匹配效率。平台可形成同边和跨边网路效应,帮助吸引用户并形成平台专属性,用户专属性较强的平台更容易实现盈利。

可提供增值服务:增值服务包括金融贷款、保险销售、新车销售、车后服务等。增值服务利润较高,帮助平台获得额外毛利,可用于反哺获客成本。

合规化管理:大型企业客户和物流公司往往有着开票服务的需求,平台可通过司机信用数据反馈服务质量,保证真实的运力和货源,并提供为客户相关需求定制化服务。大型企业物流公司的支付能力较强,有利于平台盈利的稳定性与增长性。

贵州现代枢纽物流运营集团

贵州现代枢纽物流运营集团