内容摘要

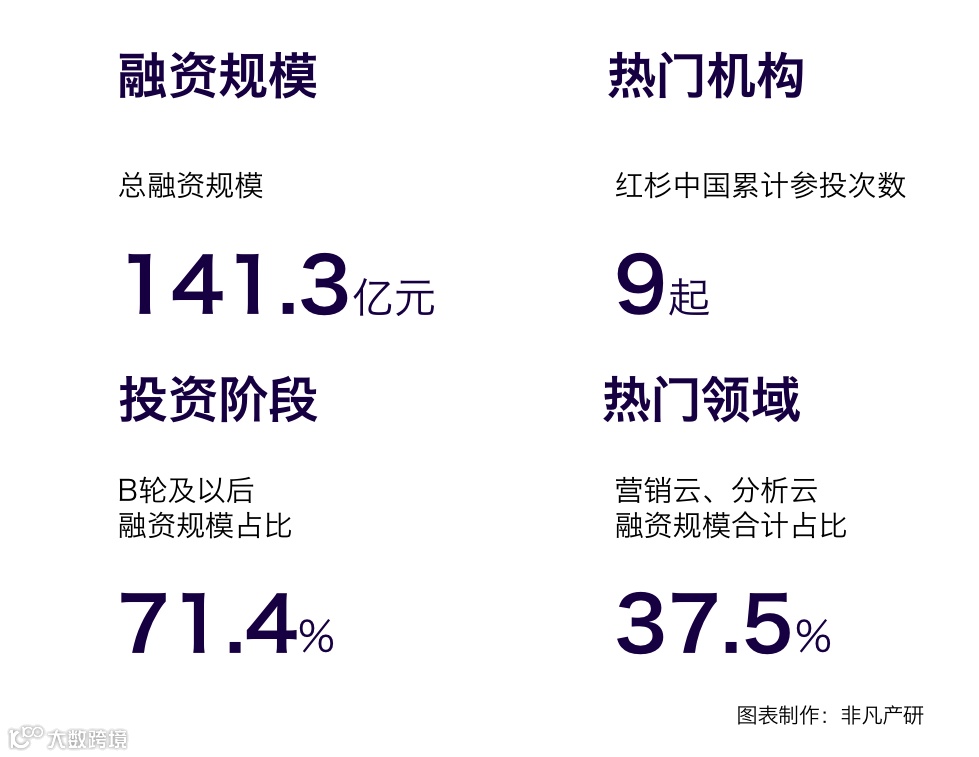

随着时代与新技术的不断变迁,数字技术作为赋能营销的手段逐渐成熟,在多个领域与层面的实践中帮助品牌营销实现大跨越。独特的消费、媒体与技术环境,塑造着独一无二的中国数字营销市场,数字营销技术持续精进,更多的广告主愿意在数字营销上投入预算。2022年抖音、微信开始入局本地生活领域,本地生活营销方式的变更,海外Tik Tok成为营销新增长方向。此外,内容创作方面,AIGC使得内容创作发生革命性影响,元宇宙赋能营销高效化与多样化。回顾品牌端,客户体验管理逐步成为构建与维系品牌的利器。我国数字经济市场规模不断扩大,营销科技相关投融资热度不减,全年营销科技行业投融资总额达141.3亿元,B轮及以后占比71.4%

核心数据:

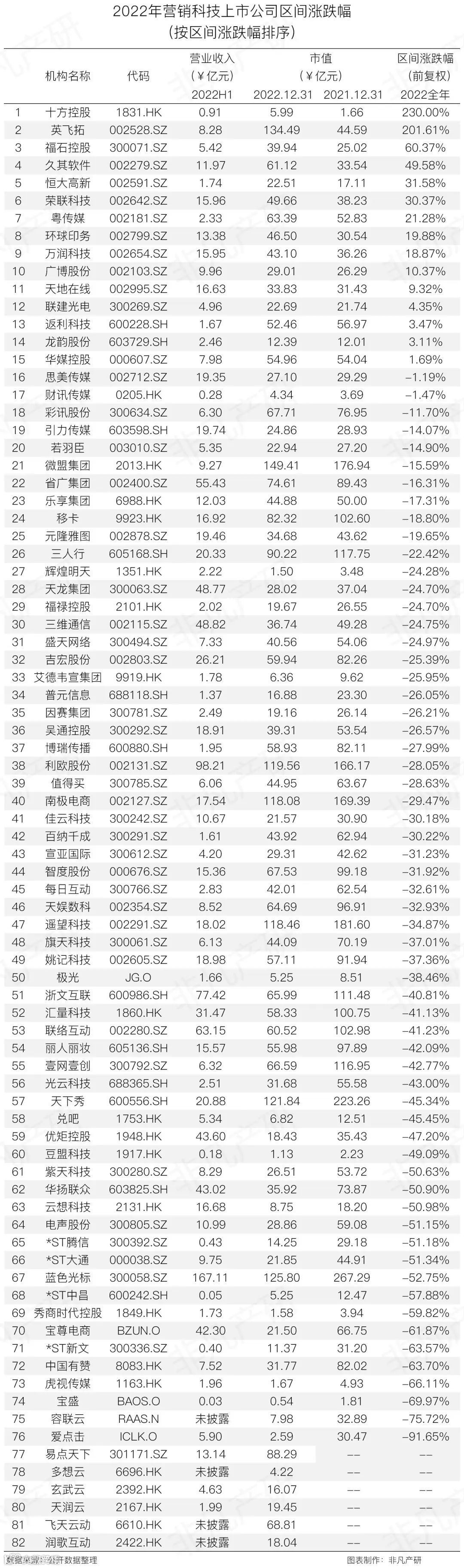

◎ 2022年,82家营销科技上市公司中,有18家逆势上涨,64家下跌。除去6只新上市股票,其余76只股票全年平均涨跌幅为-20.65%。

◎ 2022年营销科技行业共有6家新上市公司,分别为天润云、玄武云、润歌互动、飞天云动、多想云及易点天下,除易点天下在创业板上市以外,其余新上市公司均在香港完成上市。

◎ 2022年全年融资规模为11682亿元,仅占2021年的78.6%,相比2020年基本持平,平均单笔融资金额为8700万元,同比去年的7856万元/笔上涨了10%,企业服务领域单笔平均融资金额较低,为4075万元。

◎ 2022年融资轮次来看,B轮及以后轮次(含战略投资)融资规模占比达71.4%,机构更加偏爱确定性更强的项目,对早期项目出手更为谨慎。

目录

01.数字经济市场情况

02.细分领域分析

03.2022年上市公司变化情况

04.投融资事件分析

05.典型投资机构分析

06.结论与展望

07. 报告申明

数字经济市场情况

1.1 国内情况

1.2全球情况

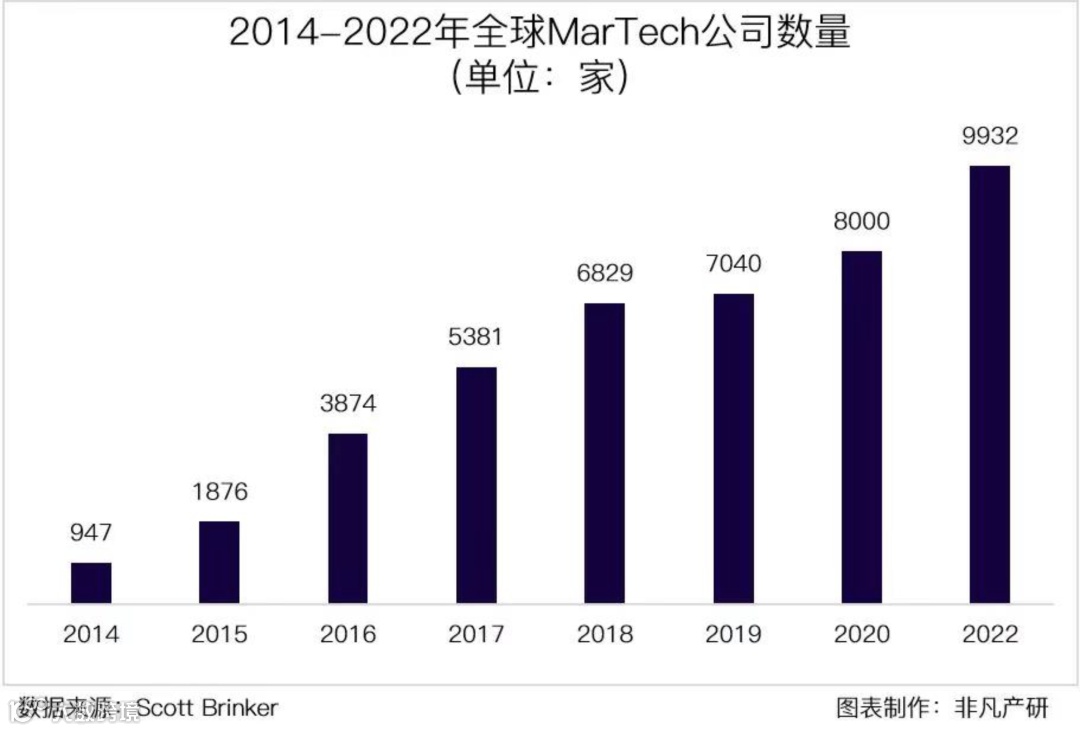

全球Martech服务商持续增长,受疫情影响不大。和2020年相比,本次收录的服务商数量增加到9932家,增长率达到24%。而在2011年,这个数字仅有150家。短短十年,MarTech市场规模实现了65倍以上的增长。

1.3其他相关外部数据

MarTech Alliance在报告《The Martech Report 2022》中指出,目前Martech行业在全球的价值高达3448亿美元,且61%的公司在未来一年还将加大在Martech上的投入。

Martech进入中国的2017年至今,互联网的流量红利见顶,营销环境天翻地覆——公域流量转向存量市场,私域流量寻找更低成本。过去,国内品牌的数字营销依赖于电商等互联网平台,而当数字化基础设施已成为企业的标准配置,越来越多的品牌建立起成熟的Martech体系,跨境出海、DTC品牌崛起,营销数字化的生长和转型正立于新的节点。

据神策研究院发布的《营销自动化应用基准报告2021》数据显示,中国市场已有 75% 的企业计划增加营销科技相关投入,这一比例超过全球 68% 的水平。在 Gartner 的 CMO 支出调查和杜克大学的 CMO 调查中,同样可以看到企业稳步增加营销科技投入的趋势。

1.4 网民人数、互联网普及率、增量市场

国家统计局数据显示,居民人均可支配收入及居民人均消费支出逐年上升,2021年人均分别达到了35128元及24100元,同比增加9%、13%。

1.5 中国广告市场情况

内容上,短视频营销提供了沉浸式的观看体验,互动性更强、信息更集中、内容更丰富,具备可视化优势,能与平台生态更好地融合。形式上,短视频广告时间短,更能利用碎片化时间。技术上,基于不断优化的推荐算法,短视频平台可以通过收集用户的浏览历史、观看完整度来判断用户的习惯和偏好,向用户推荐更加有针对性的内容,提高投放精准度。在多重优势下,越来越多的广告主选择投放短视频广告,预计其市场规模将从2018年的192.4亿元攀升至2023年的1379.9亿元,5年CAGR为48.3%,2022年短视频广告投放费用预计增长15.2%。

1.6广告主的投放重点

QuestMobile数据显示,2018-2023年,中国广告市场规模将从7987.4亿元增长至11658.9亿元,5年CAGR为7.9%,中国互联网广告规模预计从4094. 5亿元增长至7924.8亿元,5年CAGR为14.1%,互联网广告增速高于广告行业整体增速。在互联网典型媒介中,短视频广告市场份额预计从2018年的4.7%提升至2023年的17.4%,增幅最为明显,有望成为继电商广告之后的第二大媒体广告类型。

2019年至2021年,我国广告花费TOP10行业中,个人用品广告投放花费在2021年的增幅最高,达到79.70%,其次为化妆品/浴室用品,广告总投放花费同比上涨40.8%。

从2021年广告行业细分市场营业额来看,受在线视频、短视频及在线音乐等互联网媒体的冲击,以电视媒体、广播电台为代表的传统广告市场份额继续压缩,互联网广告快速崛起.2021年互联网广告份额占比达到56%,并且份额占比有进一步提升的趋势。

早期投资人SOSV执行合伙人兼Orbit Startups董事总经理William Bao Bean表示:内容驱动营销是亚洲在线营销领域中增长最快的一部分。

细分领域分析

2.1 营销云

营销云主要覆盖的是以MA(Marketing Automation)和SCRM(Social CRM)为代表的技术公司,该类公司通过社群、私域、公众号、邮件、短信等多渠道为品牌提供用户运营,用户营销等专业服务,最终为客户沉淀品牌价值或促进销售转化。其中代表公司有群脉、探迹、赛诺贝斯、爱点击、SalesDriver等。

2.2 营销服务

2.3 内容云

内容云主要包括了内容生产、管理、协作相关的企业,目前内容已成为整个营销链路中非常基础且重要的一环,随着内容量的增加,品牌对于数字资产管理、协作的需求也在不断增加。数字资产管理软件市场调研报告显示,2021年,全球数字资产管理(DAM)软件市场规模达到136.5亿元(人民币),报告预测至2027年,DAM软件市场规模将会达到355.38亿元,预测期间内将达到17.29%的年均复合增长率。一个好的内容协作平台不仅能适应企业内部不同层级对于数据的管理,还能更好地服务创作团队对于内容的产出,国内也涌现出了像特赞、筷子科技、创客贴、凡科、FANCYTECH等这样专门服务于内容市场的公司。

2.4 体验云

从具体操作层面来看,目前国内主要通过数字化问卷、互联网公开数据以及通过(半)标准化的系统软件埋点以打通和消费者之间的触点。数字化问卷相比传统问卷形态,主要有几方面的优化,其一是对于反馈的实时性提升,用户点击提交的瞬间品牌就可以获取到消费者的反馈并对数据进行处理及可视化分析;其二在问卷的设计上,数字化问卷可以根据不同回答形成定制化的问卷,信息收集的效率上有很大的提升;其三在数字化问卷在传播渠道上也比传统的方式更加的灵活,更加易于传播及收集反馈,在解决细分场景方面有着较大的便利性。其四是获取体验信息的成本降低。

当然数字化问卷也仍没能解决以下几个问题。一是场景的限制,例如做羽绒服的厂家很难在夏天获知消费者对于产品最主观的感受,消费者也无法全面说明其在不同场景下对于品牌或产品的不同需求。二是仍无法完全规避虚假回答以及职业受访者的情况。三是问卷的问题决定了问卷的答案,很难获取到用户在整个体验周期中的各项反馈,在全面性上仍有不足。

另一种方式是通过公开数据及埋点数据分析消费者的行为特征,将ODP(Open Data Platform)与企业自身的CDP(Customer Data Platform)结合的方式,打通原本企业内部数据孤岛,加强品牌对消费者人群画像、潜在需求、行业痛点的认知。但这种方式也存在自身的一些局限性。比如对于企业自身信息化水平有一定要求,需要有懂数字化管理的人员来进行运营,并且相较于问卷的方式,往往费用较高。此外,这种方式对于CEM公司的技术要求高,需要具备强大的知识图谱构建、AI分析能力、水军鉴别能力以及垂直行业认知。

从2019年开始,体验云在国内也收到资本的热捧,有海外Qualtrics这样的珠玉在前,国内企业也积极入局,相比海外的客户体验,中国在社交媒体上的一些玩法、包括从一些运营手段而言是更加先进的,这部分的能力将来也是非常有做国际化的潜力,相信随着市场教育的不断深入,体验云在国内的长期价值依然向好。

2.5 分析云

2022年上市公司变化情况

3.1 二级市场情况

3.2 2022年新上市公司

2022年营销科技行业共有6家新上市公司,分别为天润云、玄武云、润歌互动、飞天云动、多想云及易点天下,除易点天下在创业板上市以外,其余新上市公司均在香港完成上市。截至2022年12月31日,易点天下在新上市营销公司中市值最高,达88.29亿人民币。其他超过50亿市值的还有元宇宙第一股飞天云动,达68.81亿人民币。其余新上市个股市值在4-20亿之间。随着这六家公司的成功上市,国内营销科技上市公司已扩至82家。

天润云

2022年6月30日,天润云股份有限公司TICloudInc.(下称“天润云”)在港交所上市。本次IPO发行4353万股,其中香港公开发售435.32万股,国际发售3917.68万股,另有超额配售652.94万股。发行价格为12.85港元,发行市值22.36亿港元。

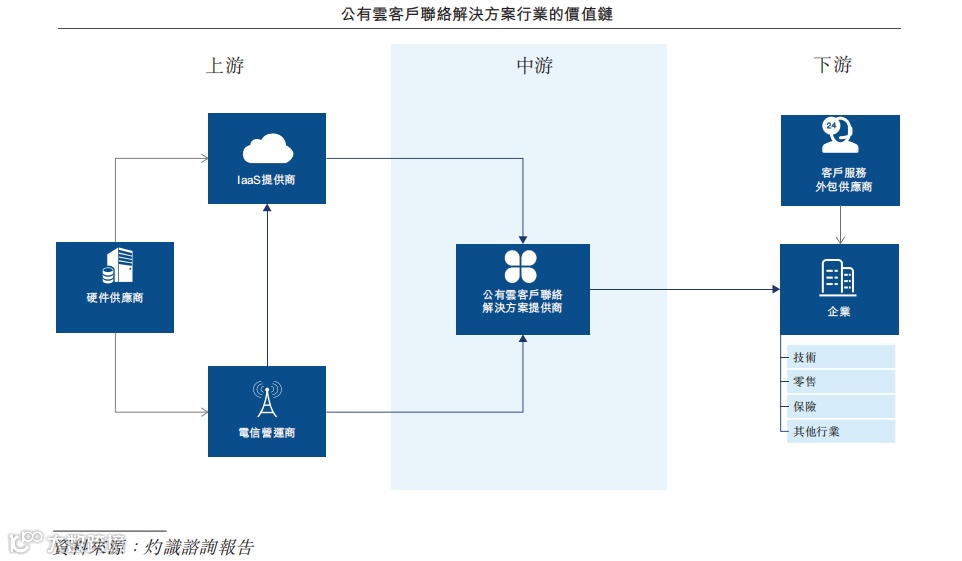

△公有云客户联络解决方案行业的价值链

玄武云

2022年7月8日,智慧CRM服务供应商玄武云(02392.HK)在香港主板成功IPO上市。玄武云此次全球发行3439.05万股,占总股本的6.1%;每股发行价6.24港元;在公开发售部分,获42.13倍超额认购。上市当日公司股价一度上涨4.97%,最高价6.55港元,收盘价6.28港元——股价位于IPO询价区间;按收盘价计算,公司上市当日市值为35.19亿港元。

据招股书披露,公司产品以CRM PaaS 为基础核心,由CRM SaaS 为客户提供定制化服务,主要包括营销云解决方案、销售云解决方案及客服云解决方案,其将传统CRM功能与云、经升级及封装的通信能力、人工智能及数据智能三者整合,为客户提供从前端营销到售后服务的全生命周期的一站式云端智慧CRM服务。目前客户涵盖快消、金融、TMT行业以及政企单位。按照2021年的国内智慧CRM服务供应商收益金额统计,公司占13.8%的市场份额,是中国国内最大的智慧CRM服务供应商。

△智慧CRM服务行业价值链

润歌互动

润歌互动(02422.HK)于2022年10月17日于港交所挂牌上市。公司成立于2015年,是一家从事营销服务的企业,致力于根据客户的企业需求,为其提供全面及量身订制的营销服务。

△润歌互动整体业务模式

飞天云动

2022年10月18日,飞天云动(06610.HK)在港交所正式挂牌上市,公司本次IPO发行2.71亿新股,每股2.21港元,募资约6亿港元。

△飞天云动产品介绍

多想云

多想云(06696.HK)成立于2021年6月10日,是国内领先的一站式数字化智慧营销服务提供商,公司于2022年11月9日正式于港交所上市,公司发行1.6亿股股份,每股定价1.96港元,每手2000股。

△多想云整体业务模式

易点天下

2022年8月19日,易点天下(301171.SZ)正式在深圳证券交易所创业板上市。公司本次公开发行新股数量7550.17万股,占发行后总股本的比例约为16.00%,不进行老股转让;发行市盈率34.23倍,发行价为18.18元,开盘价为28.01元,较发行价上涨54%。按发行价计算,易点天下的总市值约为85.79亿元。

投融资事件分析

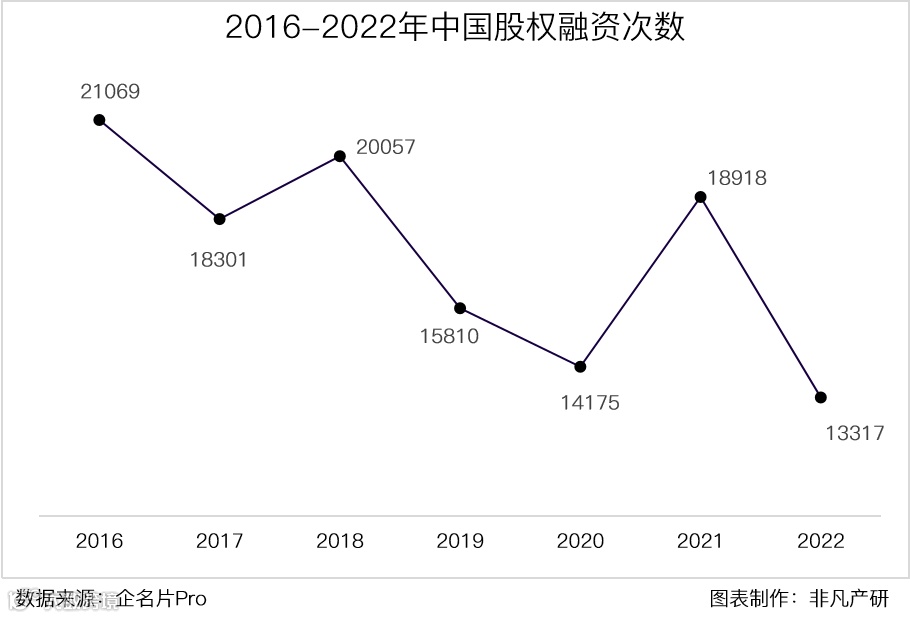

4.1 2022年中国股权融资规模

4.2中国营销科技行业投融资规模

-

2022年中国营销科技行业投融资规模总额达141.3亿元,同比下降71.3%,融资次数共计130次,同比增加16.2%。

-

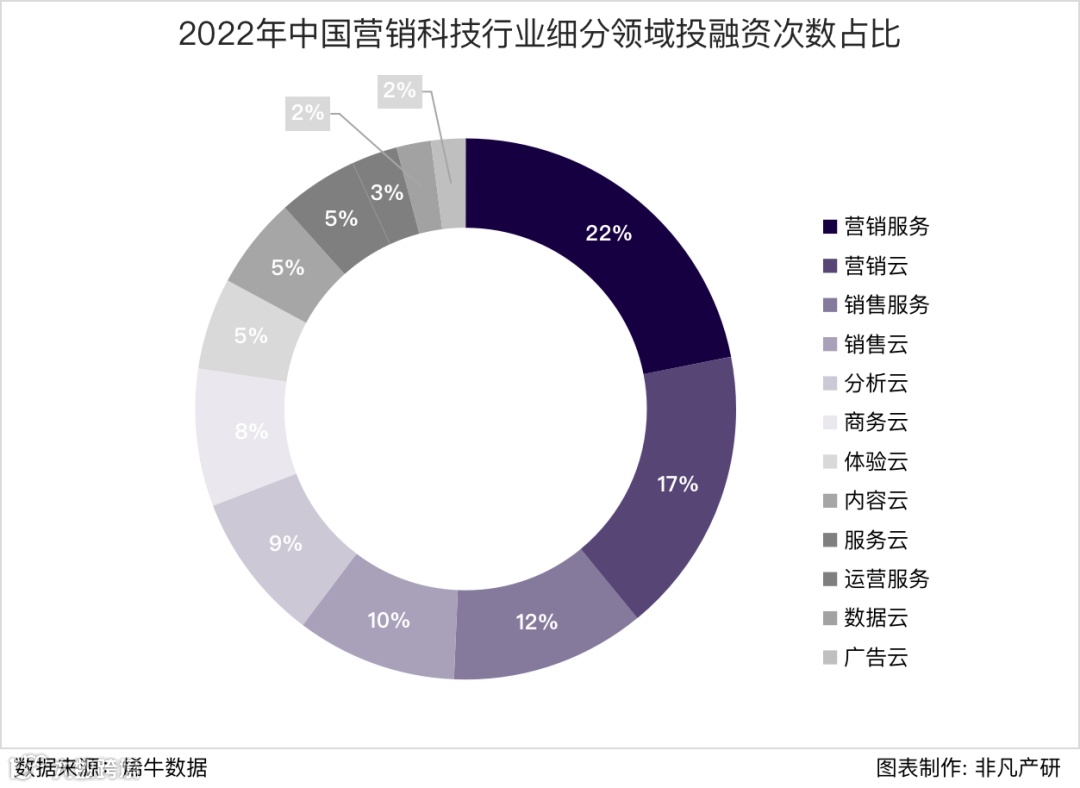

营销云和分析云成为中国营销科技行业的投资热土,融资规模合计占比达37.5%;营销服务领域融资次数占比最高,达21.9%。

-

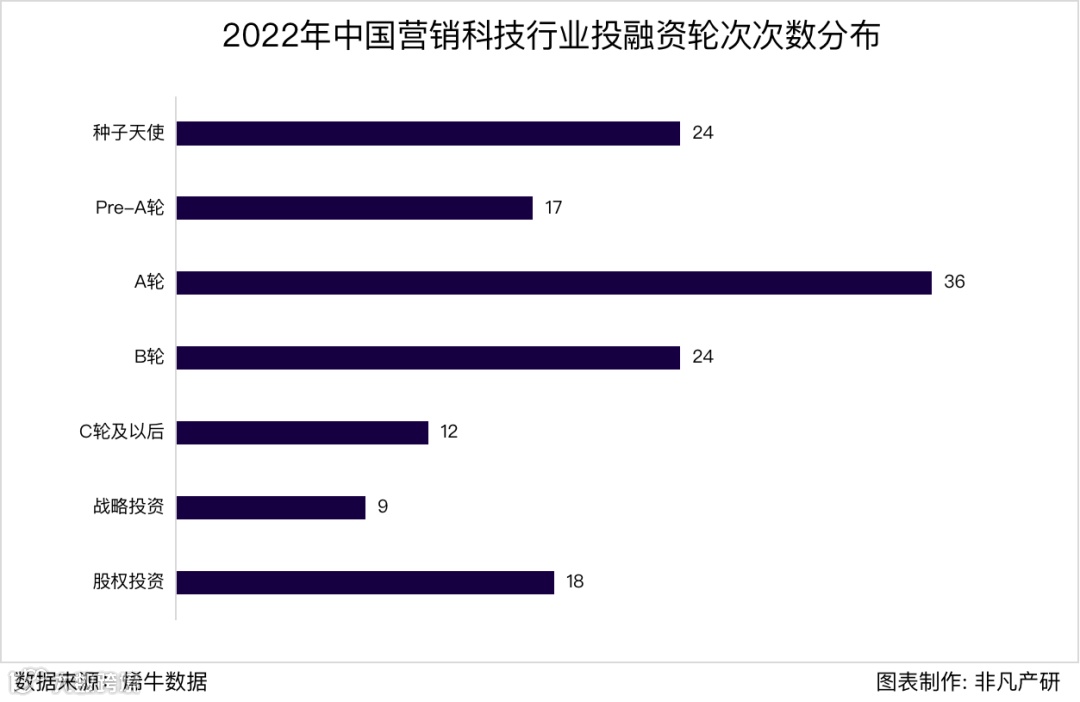

从融资规模来看,B轮及以后轮次(含战略投资)融资规模占比达71.4%;从融资次数来看,A轮融资次数最高,达到36次,A轮及以前轮次融资次数占比达28.1%。

-

软银集团是投资营销科技领域企业累计参投规模最大的机构,约为9.45亿元;红杉中国累计参投次数最多,达9起。

4.3 按细分领域分析

4.4按融资轮次分析

4.5 大额融资公司

神策数据是国内专业的大数据分析和营销科技服务提供商、国家高新技术企业,为企业提供神策营销云、神策分析云、神策数据根基平台三大产品方案,通过全渠道的数据采集与全域用户 1打通,全场景多维度数据分析,全通道的精准用户触达,帮助企业实现数字化经营。

Shoplazza(店匠科技)是一家专注为全球B2C电商提供产品和技术解决方案的公司,以“通过卓越的技术引领客户实现全球商业成功”为使命,公司核心产品全球独立站(Shopping Cart) SaaS 为商户提供:海量品牌电商主题、便捷商品订单管理操作、高转化营销插件等服务。

典型投资情况(总览)

5.1 行业机构投资情况(总览)

5.2 行业机构分析(头部机构分析)

2022年,软银集团在营销科技领域对5家企业进行了投资,累计参投规模达9.45亿元,在商务云、服务云领域布局力度最大。软银集团的平均单笔投资金额最高,为1.89亿元。

2022年,红杉中国在营销科技领域布局最为广泛,截止12月31日,今年已对9家企业进行了投资,累计参投规模达6.66亿元,单笔平均金额在7000万左右。从细分来看,在服务云、销售云领域布局力度最大,分析云领域参投次数最多,为3起。从参投轮次分布来看,红杉中国B轮及以后轮次的参投规模占比84.36%,参投次数占比55.56%。

结论与展望

1、Tik Tok成为营销新增长方向

根据市场研究公司eMarketer,TikTok在2021年获得了近40亿美元广告收入。2022年预计将增长200%,达到120亿美元,超过Twitter和Snapchat的总和。对于广告业务刚刚开始于3年前的TikTok来讲增长非常迅猛。

TikTok广告业务最早于2019年初在英美地区上线,目前全球主要区域均已开放广告投放。预计2024年TikTok全球广告收入将达到235.8亿美元,5年复合增长率133%。2022年第一季度TikTok的广告投放平台访问量同比增长200%,广告主数量与广告投放行为在大幅增加。

随着国内流量红利的消散及国际物流、渠道、支付逐步完善,出海将成为营销新的增长方向。一方面,中国拥有极强的供应链支持能力,中国商家也具备将货物卖到海外的能力,在这个过程中通过营销去吸引消费者的兴趣和购买仍是商家不可缺少的一环,在这个基础上必然会带来海外市场更多的营销机会。

并且与国内卷的环境不同的是,海外的营销尤其是社交媒体营销在海外依旧处于红利状态,不论是在传统的YouTube、FaceBook、INS或者是快速崛起的Tik Tok,中国团队在有着国内抖音丰富的运营经验的基础上,会相对海外本土公司具有更多的优势与发挥空间。

2、AIGC使得内容创作发生革命性影响

内容营销市场在过去5年经历了高速的发展,从2016年的605亿人民币增长到2021年2169亿人民币,复合年增长率达29.1%,内容在整个营销活动中的重要性不断凸显,“内容为王”仍是营销环节中所认可的重点。从传播角度而言,一份好的内容不仅可以让品牌获取更多的关注,而且也更能促使潜在受众进行付费转化。而且从长远来看,优质的内容往往能够持续影响受众更长的时间。

继PGC、UGC后,当下AIGC也成为一种新的内容创作方式,随着DALL-2、Imagen、Stable Diffusion等多种模型出现证明了AI绘画的可行性,随后横空出世的文本生成视频模型Imagen Video、Phenaki,再次突破了AIGC的技术边界,使得内容创作相比之前来说在成本和效率上也有了很大的改善,有企业表示通过AIGC的内容生成相比传统可以节省90%的成本,且使得批量生产优质内容成为可能。近期爆火的ChatGPT,也意味着有关AI、AIGC、大模型竞赛的发令枪已经打响,AIGC的新时代已被开启。

3、客户体验管理逐步成为构建与维系品牌的利器

客户体验管理被认为是体验经济时代企业获取差异化竞争的重要战略。作为驱动企业战略实施的工具,其核心价值是通过与客户互动完成多源数据的融合,在洞察中挖掘商机,再到影响企业的运营策略,最后完成效果评估促进营销商业增长。如何快速推进CEM的标准化并赋能企业商业发展,是机遇也是挑战。

尽管目前体验管理在国内还处于非常早期的阶段,许多企业也还没开始注重体验管理能给品牌带来的价值。但可以预见的是随着人群加速多元化与复杂化,用户体验的含义与范围也在不断延展,人们会越来越注重有价值的体验。也只有关注价值创造和价值沟通,才能与核心人群建立长久的有效连接,使得品牌的价值得以充分发挥。因此,从长远来看,体验管理或将逐步成为企业经营过程中构建与维系品牌的利器。

4、元宇宙赋能营销高效化与多样化

技术的迭代使得营销变得更加的多样化,随着疫情逐渐好转,商业零售已经开始复苏,元宇宙对品牌市场营销的赋能或将井喷式发展。元宇宙目前已陆续开拓出数字人、数字藏品、数字展馆、数字交互媒体、虚实场景会议等数字商业创新营销模式,元宇宙与其多元场景的结合将大力提升沉浸性及互动性,如通过发行数字藏品的方式提高品牌知名度与用户忠诚度,通过互动广告提高与目标受众的交互,或通过数字虚拟代言人、数字分身的方式输出优质的内容。

随着技术的发展,基于元宇由的营销形式和种类势必更加多样,“游戏”、“社交虚拟空间”、“数字藏品”、“AR/VR设备”以及"数字虚拟人”为营销行为提供了丰富多元的营销场景,更多新颖、有趣的营销形式,不仅能够提升消费者体验,还能更高效的占据用户的心智。

5、本地生活营销方式的变更

2021年是抖音本地生活的分水岭。2021年12月,抖音成立「生活服务」一级部门,与「商业产品」、「互娱社区」等部门并列。此外,本地生活在抖音属于P0级,是抖音优先级最高的项目之一。

整个2022年,抖音对本地生活的布局都在加速。年初,字节通过完成对影托邦的收购正式进入电影票务市场。年末,抖音又宣布接入T3打车、一众本地等出行服务商。与此同时,抖音也在不断加码占本地生活大头的餐饮零售,早在2021年7月,抖音便注册了“抖音心动外卖”来为外卖业务做准备,同时在2022年6月底,抖音就释放出了开线上超市的信号,目前已经可以通过抖音App内搜索栏或购物入口内搜索“抖音超市”,即可进入到抖音超市内购物。同年7月中旬,抖音在部分店铺上线团购配送功能;8月19日,饿了么和抖音宣布达成合作;12月初,达达、顺丰同城、闪送相继宣布与抖音生活服务达成合作,为餐饮商家提供同城配送解决方案。

2022年抖音计划拓展超50个城市,一线和强二线由直营团队运营管理,其余城市则交给代理商。抖音也在优化工具,方便商家管理后台数据的「抖音来客」,针对商家付费投放的产品「巨量本地推」,服务商经营平台的「抖音林客」等APP相继上线。根据抖音官方披露数据显示,抖音生活服务已经覆盖全国377个城市,合作门店超过了100万家,涉及80多个细分品类,入驻的服务商突破千家。抖音本地生活2022年上半年 GTV 已达到 220 亿元,相比于2021年全年不足 100 亿的成绩,可谓飞速增加。

针对商家的运营难题,去年4月,抖音引入了服务商体系。服务商是平台和商户之间的重要一环,无论是电商,还是本地生活,都需要拥有达人资源和运营经验的服务商介入。抖音已经入局,有了新势力的加入,相信2023年的本地生活营销方式将发生变化,具有想象空间的是,和电商类似,也许未来本地生活也会成为抖音广告内循环的重要力量来源。这也将给营销服务商带来新的机会与增长点。

报告申明

7.1 团队介绍

非凡产研是非凡资本旗下专业的商业创新及发展研究中心。非凡产研专注于商业场景下国内及出海企业服务生态领域的研究,涉及方向包括:新营销、新零售、新体验等,来帮助品牌和商家在全球化和数字化的时代获得先机和提升竞争力,同时,非凡产研致力于将数据技术、人工智能和自动化等新技术与不同领域传统产业相结合,包括:消费零售、本地生活、医疗健康等,助力企业插上数智化的翅膀。团队成员来自知名研究咨询公司、私募基金和科技媒体等,是一支具有深入洞察、专业知识和丰富资源的分析师团队。

7.2 数据说明

责任承担

受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

数据释义

本报告中投融资分析篇的数据来源于烯牛数据。在轮次分布分析中,由于种子轮融资规模和次数较少,与天使轮合并统计;

投资机构累计参投规模统计方法:若机构为领投方,按该轮融资规模的50%估算,非领投方按该轮融资规模的平均值估算;

在数据占比统计中,由于四舍五入会引起所有项目加总不等于100%,本报告预先设定总和为100%,最后一项由100%减去其余项得出,数据误差控制在1%左右。

汇率换算

2019之前所有年份的融资金额按2018年12月31日当日汇率换算;2019年之后各月融资金额按当月最后一天汇率换算。

7.3 免责声明

本报告由非凡产研发布,本报告版权归非凡产研所有。任何中文转载或引用,需注明报告来源,国外机构如需转载引用,请提前联系授权。

本报告为非凡产研作为第三方机构的独立原创分析,报告内容不代表任何企业的立场,且均不构成对任何人的投资建议。因此投资者务必注意,因据此做出的任何投资决策与非凡产研及其员工或者关联机构无关。