本期导读

出资加速回暖,资金结构向复合化演进。多元诉求下,资金角色分工日趋明确,并购导向与长钱配置形成共振,资本沿着产业脉络精准落子。

作者丨FOFWEEKLY

本期推荐阅读时长:5分钟

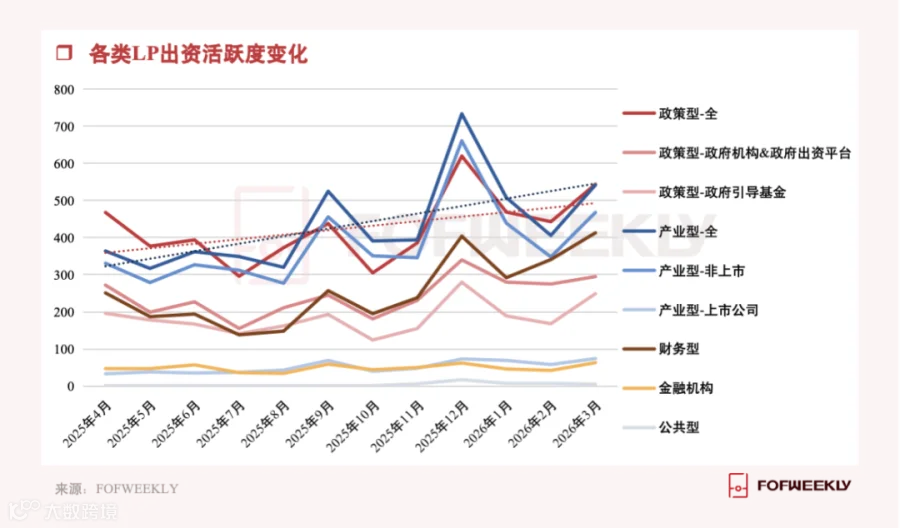

3月,机构LP出资活跃度环比上升26.5%,同比增长达70.3%,在前几月上升态势中进一步加速回升。整体来看,LP出资由阶段性修复逐步转向常态化活跃,市场参与主体持续扩展,资金入场节奏明显提速。

从基金备案情况来看,3月新备案私募股权、创投基金共计682只,环比上升29.17%、同比增长94.3%,其中私募股权投资基金165只,创业投资基金517只,均较上月有所增加。备案数量的持续增长,反映出募资端与基金设立端的同步回暖。

本月市场的资金组织方式明显趋于复合化。政策型、产业型、金融机构及财务型资金之间的边界有所弱化,不同类型LP在市场中扮演的角色、承担的责任与任务进一步分化。政策型LP侧重框架搭建,产业资本强调产业协同,金融机构提供长期资金支持,财务型LP承担灵活补位功能。

区域层面,江苏、浙江、广东位列出资活跃度前三,北京、浙江、四川位列出资规模前三。整体看,资金仍主要流向产业基础较强、政策工具较完善的核心区域,部分中西部地区也在通过产业专项基金和区域协同机制提升承接能力。

LP 类型结构

政策型 LP 出资架构协同化,配置选择趋于清晰

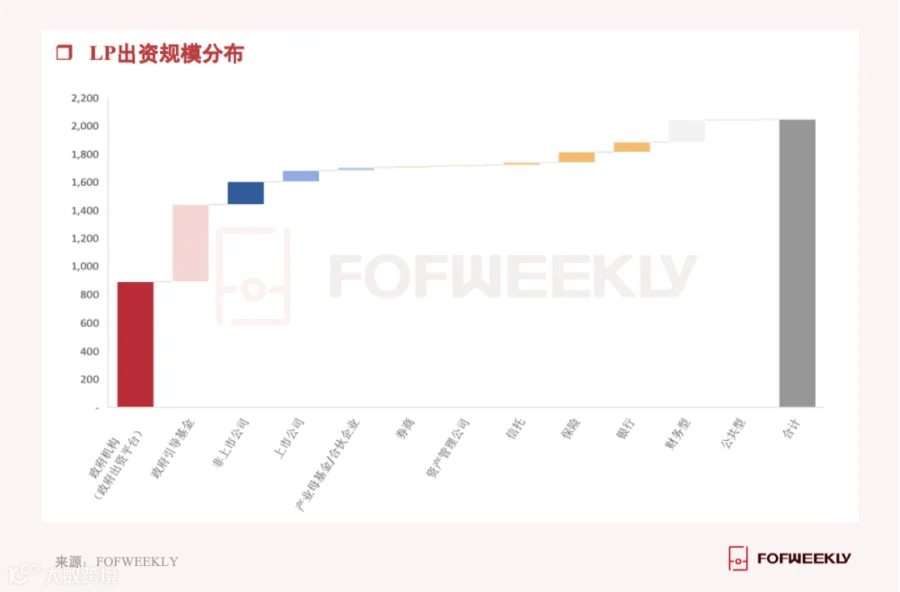

根据3月出资的机构LP类型分布,出资活跃度最高的为政策型和产业型,占比均超过34%,财务型占比26.36%,金融机构占比4.02%,公共型占比< 1%。

(一)政策型LP:出资架构协同化,并购导向加速显现 3月,政策型LP出资活跃度环比上升23%,同比上升41%,但出资规模环比下降20%。规模回落主要源于前期百亿级引导基金集中落地带来的高基数效应逐步消退,本月出资更多体现为常态化配置节奏。  政策型LP在本月的出资中出现了更多联合出资与双GP架构的参与方式。多只基金采用双GP或联合管理模式,由政府平台与金融机构共同出资,并通过多元LP形成复合出资结构。济南建源山发、济南交融产业发展等基金通过双GP结构引入多方协同,广东智能机器人、广东粤财中瀛等基金则以多主体联合出资强化资金组织能力,上海先导工融及中瀛扶摇等基金进一步体现出政府平台与金融机构的协同管理。整体来看,基金更强调前端治理与组织的重要性,通过搭建框架引导多类资金进入,实现资源整合与风险分担。 本月政策型LP的并购导向也更为明显。北京京国管基石并购基金、厦门产业并购基金、北京集成电路装备并购基金(二期)等均将并购重组作为核心策略,重点服务产业整合、上市公司并购和链主扩张;并通过资本手段推动存量资产重组与产业集中度提升。 这一变化背后,一方面源于IPO节奏阶段性收紧、退出路径承压,另一方面也反映出政策资金开始从支持增量培育转向推动存量整合,这表明并购逐步成为优化产业结构和提升资源配置效率的重要抓手。在国家层面推进并购基金的背景下,地方政策型LP亦同步加速布局,形成上下联动。总体来看,政策型LP正在进一步推动基金结构强化和产业整合。

政策型LP在本月的出资中出现了更多联合出资与双GP架构的参与方式。多只基金采用双GP或联合管理模式,由政府平台与金融机构共同出资,并通过多元LP形成复合出资结构。济南建源山发、济南交融产业发展等基金通过双GP结构引入多方协同,广东智能机器人、广东粤财中瀛等基金则以多主体联合出资强化资金组织能力,上海先导工融及中瀛扶摇等基金进一步体现出政府平台与金融机构的协同管理。整体来看,基金更强调前端治理与组织的重要性,通过搭建框架引导多类资金进入,实现资源整合与风险分担。 本月政策型LP的并购导向也更为明显。北京京国管基石并购基金、厦门产业并购基金、北京集成电路装备并购基金(二期)等均将并购重组作为核心策略,重点服务产业整合、上市公司并购和链主扩张;并通过资本手段推动存量资产重组与产业集中度提升。 这一变化背后,一方面源于IPO节奏阶段性收紧、退出路径承压,另一方面也反映出政策资金开始从支持增量培育转向推动存量整合,这表明并购逐步成为优化产业结构和提升资源配置效率的重要抓手。在国家层面推进并购基金的背景下,地方政策型LP亦同步加速布局,形成上下联动。总体来看,政策型LP正在进一步推动基金结构强化和产业整合。

(二)产业型LP:出资回暖,投资逻辑趋于清晰  3月,产业型LP出资活跃度环比增长33%,整体出资规模同步上升25%,出资信号明显转暖。更重要的是,产业资本的出资方向愈发清晰,围绕自身产业版图、技术路线和业务协同需求来选择基金的目的更加明确。

3月,产业型LP出资活跃度环比增长33%,整体出资规模同步上升25%,出资信号明显转暖。更重要的是,产业资本的出资方向愈发清晰,围绕自身产业版图、技术路线和业务协同需求来选择基金的目的更加明确。

产业型LP在对投资阶段与投资标的的选择上更加理性。本月,一部分获得其出资的基金更多聚焦于成长期和成熟期项目。博裕新智新产基金投向具备明确商业化路径的中后期项目;南通高投毅达基金则直接投向成长期及成熟期企业,并明确兼顾本地上市公司相关的整合机会。这表明手握成熟期、中后期项目资源的GP,在当前市场中逐渐受具有产业协同需求的产业型LP欢迎。 这一变化并非简单的风险偏好调整,而是产业资本基于自身能力边界做出的判断,其优势在于产业资源导入、商业化放大及规模化扩张,因此更愿意将资金配置给能够承接这些需求的GP。

与此同时,产业型LP越来越多地嵌入多元化LP结构的基金中,与各种诉求类型的资本展开合作。当前市场对资金属性的多元需求已十分明确,不同类型资金恰好能够分别满足这些需求。对于资金分化日益明确的市场而言,这是一个利好信号,说明各类投资机构的诉求正在更加弥合。

博裕新智新产、深圳华控前沿科技等基金都呈现出多类型资金共同参与的格局。产业型LP在产业导向、产业协同方面具备突出能力,能够为基金注入产业资源与商业化路径。而其他类型LP的区域承接能力与灵活配置也各有价值。这也解释了当前多元化基金日益增多,拥有不同领域强优势和资源的LP开始更积极地合作。这也意味着产业资本逐渐进行更有针对性的配置,重点落在与主业关联更强、协同价值更高的环节。

(三)金融机构:长周期资金扩容,险资走向主力

3月,金融机构LP出资活跃度环比上涨50%,出资规模环比上涨20%,呈现出明显提速态势。本月资金来源延续上月的结构性演进,进一步转向AIC与险资共同驱动的配置格局。

自2024年以来,AIC始终是金融机构LP中的核心出资力量,并持续承担资金支撑位。工银与中银系投资机构在多类基金中稳定出现。工银参与设立天津工融经开基金、广东智能机器人产业基金与上海先导工融基金,均体现出其在不同区域与产业方向中的持续布局。中银则通过上海先导中瀛扶摇、广东粤财中瀛新兴产业基金、无锡中瀛锡创鼎祺等多只基金持续出资。AIC系充分嵌入到政策型或产业型主导的基金结构中,成为持续性出现的耐心资本。

险资自上月开始明显加速入场,逐步成为金融机构LP中的重要力量。过去险资在股权投资中的参与相对审慎,而在3月,无论是出资频率还是参与深度均出现提升。天津兰沁基金、宁波越秀光惠二期基金、汇智长三角基金等均出现险资参与。这类基金背后的GP往往具备较成熟的治理安排、较可控的风险管理能力和一定的产业资源,使其能够承接长期资金配置需求。

险资的加速进入,不仅与利率环境变化有关,传统固收吸引力下降,险资需要寻找新的长期配置方向;也得益于政策层面的系统性支持。政策层面已从行业范围放宽、权益比例上调、长周期考核改革、试点扩围到区域配套落地,全面形成支持保险资金加大股权投资配置的政策组合,使其在合规与风险约束下获得更大的操作空间。AIC提供稳定支撑,险资增量进入,长周期资金逐步形成合力,金融机构在股权投资中的角色逐步成为长期配置的重要支点。

(四)财务型LP:跨境资金活跃,制度通道持续发挥作用

3月,财务型LP出资活跃度环比增长21%,出资规模环比增长22%,延续了上月出资频次与规模双增态势。本月跨境资金的进入路径正在变得更加清晰。

安徽麟阁新研基金通过香港OFC结构组织与配置资金,这类方式强调税务效率与资金灵活性,本质上是将境外资产管理能力引入国内股权投资体系之中。

北京安博基金作为2026年北京首只落地QFLP基金,反映出地方在持续通过制度试点引入境外资金,使其能够在合规框架下参与境内股权投资。与此同时,黑石宸固六号基金(上海)则体现出另一种路径,依托既有试点资格,在境内募集资金并进行跨境配置。财务型LP在境内外资本配置中的连接作用在本月更集中地表现出来。

区域布局特征

区域分层布局显现,沿海活跃与中西部承接并行

广东与浙江在出资结构上较为相似,均以产业型LP为主导,政策型LP紧随其后,金融机构占比相对较低,财务型LP参与较为积极,两地主要依托产业基础与市场化能力完成项目承接与转化。

广东本月的核心在于放宽约束、提升基金吸引力。深圳出台新规放宽返投要求并取消管理人本地注册限制,本质上降低了基金准入门槛、提升制度弹性,呈现以开放环境吸引优质管理人与项目,再由本地产业体系完成落地转化的路径。

浙江作为本月唯一同时位列活跃度与规模前列的省份,体现出基金体系承接产业升级的能力。湖州南浔胜帮、浙江嘉天数创、宁波追创兴仑等基金主要围绕先进制造和产业升级展开,反映出通过多层次基金协同运作,系统性支撑本地产业技术迭代升级。

北京作为国家级金融与政策枢纽,出资以高确定性与规模化配置为导向。无论是市内的中关村科学城(四期)基金、京国管并购基金,还是投向外地的上海先导工融和汇智长三角基金,均体现出其向全国输送长期资本的能力和工具化布局。

四川则更多围绕本地产业底盘进行分层配置,既有聚焦文旅与消费服务体系整的文旅商贸引导基金,也有切入制造环节的乐山鑫能正极材料基金,整体呈现出针对既有产业体系的定向投放特征。

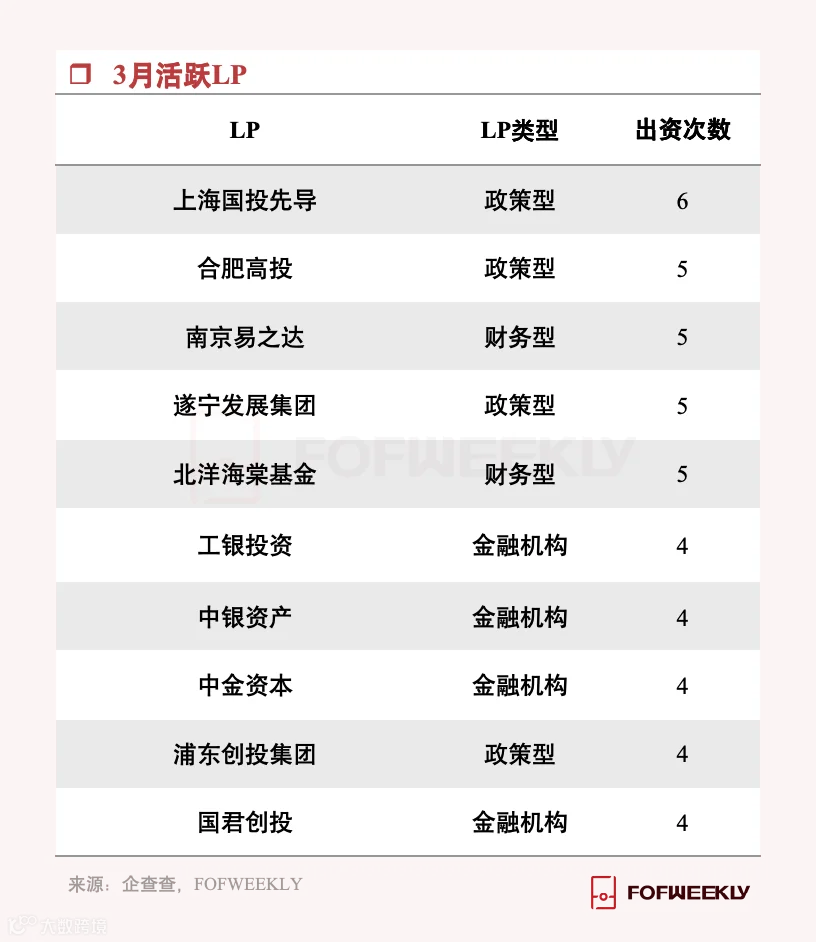

活跃LP观察

结语

*本文仅代表作者个人观点。

荐读