2025 年空调行业的调整周期在 12 月进一步延伸,下行压力未得到有效缓解,生产端排产数据呈现显著收缩态势。作为传统外销旺季的 12 月,本应依托出口需求缓解行业压力,但最新数据显示,行业内外销同步承压,标志着调整已进入更深层次阶段。

从终端零售端的先行信号来看,市场颓势早在 10 月已现端倪。奥维云网推总数据显示,2025 年 10 月全国空调零售量同比下滑 23.8%,且线上线下渠道均呈下滑趋势:线上零售量同比下降 22.2%,线下市场受消费信心、家装需求不足等因素影响,跌幅进一步扩大至 42.3%,线下渠道的持续疲软为后续生产端调整埋下伏笔。

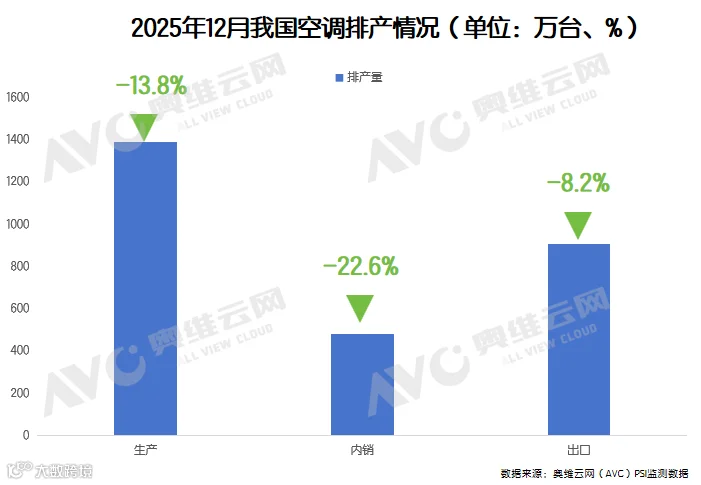

内外销排产双降,旺季供需平衡被打破

生产端数据进一步印证行业困境。奥维云网最新监测的排产数据显示,2025 年 12 月空调内销排产规模为 482.2 万台,同比大幅下滑 22.6%,内销端的收缩幅度较前期明显扩大;更值得关注的是,以往作为 “缓冲器” 的外销市场也未能幸免,12 月空调出口排产 907.4 万台,同比下滑 8.2%,这是今年以来外销旺季首次出现明显下滑。

在此之前,12 月通常凭借海外市场需求反弹,形成 “内销稳、外销增” 的供需平衡格局,以缓解全年行业压力。而此次内外销排产同步下滑,不仅打破了传统旺季的运行规律,更反映出全球空调市场需求疲软与国内库存消化压力的双重叠加,行业正面临前所未有的调整挑战。