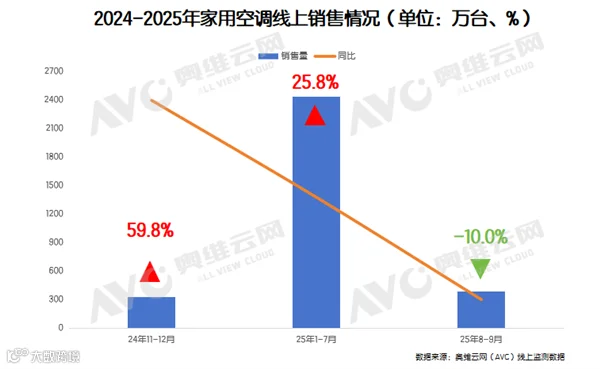

奥维云网最新零售监测报告显示,2025 年 9 月空调市场呈现 “双渠道下滑” 态势:线下零售量同比大幅下跌 38.1%,创下近三年同期最大跌幅;线上渠道虽受冲击较小,但销量仍同比下滑 29.0%,打破此前 “线上补线下” 的市场平衡。

销量颓势已传导至生产端。据行业排产数据,11 月空调内销排产规模为 488.5 万台,同比下滑 19.8%,这是继 10 月之后排产数据连续第二个月大幅下滑,反映出企业对市场需求的谨慎预期,生产端收缩态势明显。

三重诱因:拆解市场失速背后的关键矛盾

1. 房地产低迷拖累家装需求,线下基本盘失守

作为空调消费的核心场景,家装市场活跃度与房地产行业高度绑定。2025 年 1-9 月全国商品房销售面积同比下降 12.3%,新房交付增速放缓直接导致配套空调需求锐减;同时,二手房交易市场虽略有回暖,但 “以旧换新” 周期拉长,未能有效填补新房需求缺口,最终使线下零售失去关键支撑。

2. 消费信心不足叠加高基数,双重压力放大跌幅

当前整体消费氛围偏谨慎,线下家电门店客流同比减少超 40%,传统导购模式的获客能力持续弱化。更关键的是,2024 年 9 月受 “国补” 政策末期冲刺影响,空调销量创下阶段性高点,高基数效应使得今年同期数据对比压力陡增,进一步凸显了 9 月的下滑幅度。

3. 库存高位压境,行业陷入 “去库 - 销量” 负循环

尽管截至 10 月末,空调行业库存较 6 月 5400 万台的历史峰值有所回落,但仍处于 4800 万台左右的历史高位,相当于正常月份销量的 4 倍以上。高库存下,企业不得不优先消化现有产品,减少新品投放与促销力度,而消费者观望情绪加重又导致销量下滑,形成 “库存高→促销弱→销量跌→库存更难去” 的负循环。

行业应对:聚焦去库存与结构调整,寻求复苏突破口

面对市场困局,空调企业已启动针对性调整。头部企业一方面通过 “以旧换新” 专项活动加速库存去化,例如美的、格力推出旧机折价最高 1500 元的政策;另一方面收缩中低端产品产能,将资源向卡萨帝、COLMO 等高端线倾斜,通过提升产品均价缓解利润压力。

行业分析师指出,线下市场若想扭转颓势,需满足三大条件:一是房地产政策效果逐步显现,家装需求企稳回升;二是行业库存降至 4000 万台以下的合理区间,企业恢复主动营销能力;三是消费信心指数回升,带动线下门店客流回暖。

长期展望:换新刚需成关键,短期仍需 “休养生息”

从长期看,国内空调保有量已达 6.5 亿台,2019-2021 年销售的产品逐步进入换新周期,换新需求将成为未来 3-5 年的核心增长动力。但短期而言,2025 年四季度至 2026 年一季度,行业仍将以 “去库存、调结构” 为主旋律,销量增速或维持低位,直至供需关系与消费环境出现明显改善。