为方便纳税人,国家税务总局近日印发《国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》,取消多项税务证明事项,其中包括取消发票丢失后要进行登报作废声明的要求。

发生发票丢失情形时,使用发票的单位和个人不再需要登报声明作废了。

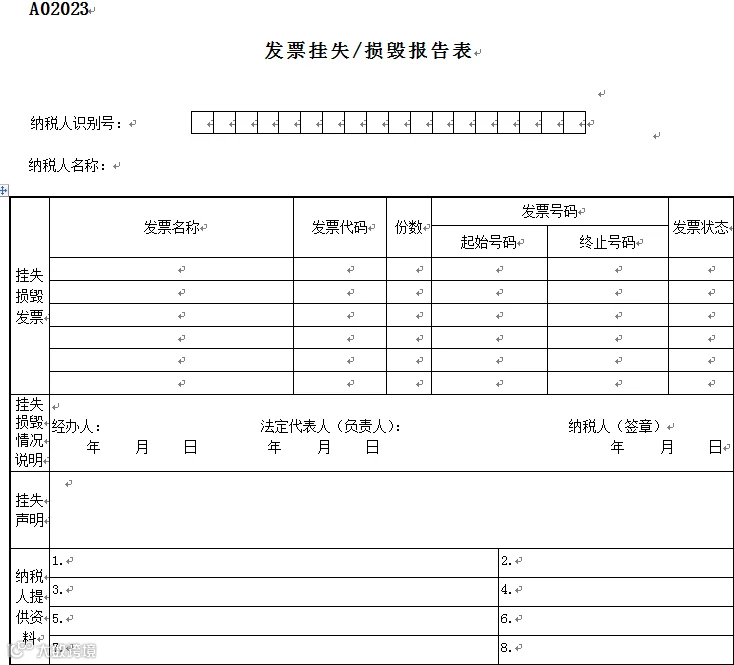

一、发票挂失流程

不用登报?!那发票丢失后该做啥?

发票丢失后,要立即到税务机关挂失哦~

1、使用发票的单位和个人发生发票丢失情形时,应当于发现丢失当日书面报告税务机关。

2、办理【发票挂失、损毁报告】事项。纳税人向办税服务厅报送《发票挂失、损毁报告表》,发票数量较大,在报告表中无法全部反映的,可报送《挂失、损毁发票清单》。注意:该事项不能在电子税务局办理哦~

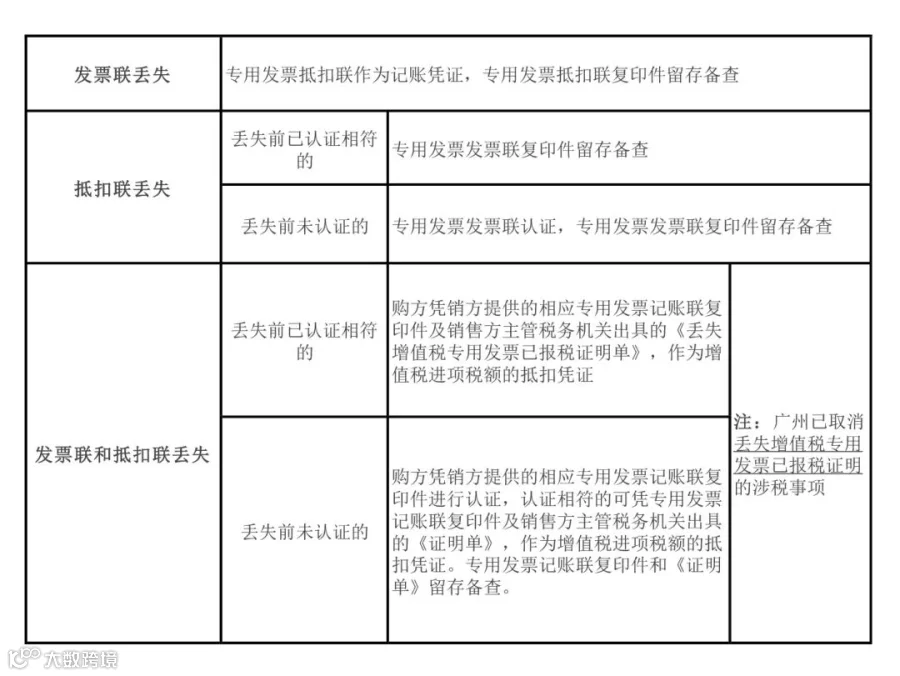

二、已开具的增值税专用发票挂失后如何抵扣、记账?

丢失已开具的增值税专用发票,在报告税务机关后,又该如何进行抵扣和记账呢?

莫慌,丢失的专用发票抵扣、记账,按照以下情况处理即可:

注意!!!

对未妥善存放和保管发票导致丢失发票的纳税人,税务机关可以依照相关规定进行处罚哦。

所以大家一定要好好保管发票哦!

来源:国家税务总局广州市白云区税务局、广州市税务局纳税服务中心(税收宣传中心)