今天说两个事,第一:2021首个申报期,千万别忘记去年享受所得税缓缴政策的企业,及时补缴!第二今年企业所得税报表又更改了,13张表修订,汇算清缴就按最新的来!

01

一、小型微利企业和个体工商户在2020年剩余申报期办理预缴申报后,可以暂缓缴纳当期的企业所得税,税款延缓至2021年首个申报期一并缴纳。

具体是指,小型微利企业在2020年7月、10月办理第二、三季度企业所得税预缴申报时,只申报不缴税,应缴税款延缓至明年1月同2020年第四季度的税款一并缴纳。

个体工商户2020年暂缓缴纳当期的经营所得个人所得税,延迟至2021年首个申报期内一并缴纳。

二、企业所得税通常是按季度申报的,不少会计都以为缓缴的企业所得税是按照4月份征期申报,其实不是的,总局也回答了2021年首个申报期是1月,也就是本月的20号截止,大家务必通知自己的会计朋友,记得存足余额。 问:我在总局网站上看到近期有个延期缴纳所得税的文件,文件说小型微利企业可以到2021年首个申报期内再缴纳今年后几期的企业所得税,想问下2021年首个申报期是指2021年1月还是2021年4月?

问:我在总局网站上看到近期有个延期缴纳所得税的文件,文件说小型微利企业可以到2021年首个申报期内再缴纳今年后几期的企业所得税,想问下2021年首个申报期是指2021年1月还是2021年4月?

总局答复:根据《国家税务总局关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告》(国家税务总局公告2020年第10号)第一条规定:“2020年5月1日至2020年12月31日,小型微利企业在2020年剩余申报期按规定办理预缴申报后,可以暂缓缴纳当期的企业所得税,延迟至2021年首个申报期内一并缴纳。”具体是指,小型微利企业在2020年7月、10月办理第二、三季度企业所得税预缴申报时,只申报不缴税,应缴税款延缓至2021年1月,同2020年第四季度的税款一并缴纳。

02

缓缴的企业所得税如何申报?

一、2020年享受了缓缴的企业和个体工商户,在2021年首个申报期如何申报缴纳所得税?

小微企业:2021年1月填写2020年第四季度企业所得税月(季)度预缴纳税申报表时,主表的“本年累计金额”按照截止至2020年四季度末的累计数据填写。

03

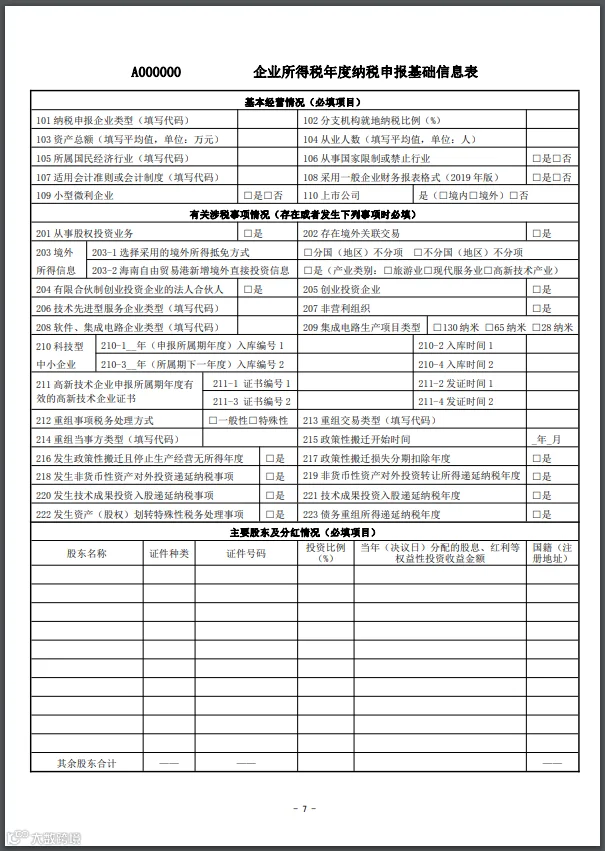

13张表修订!汇算清缴马上要用!

具体修订

具体修订

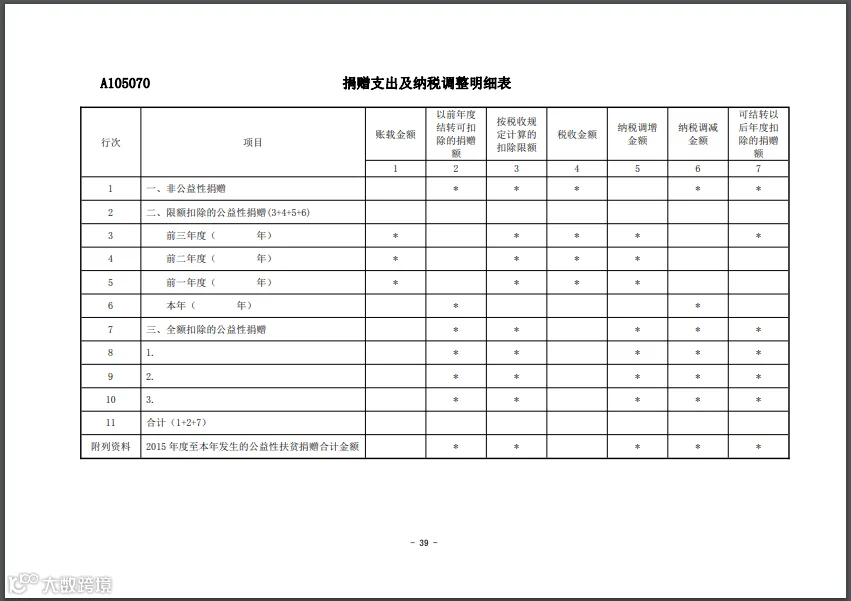

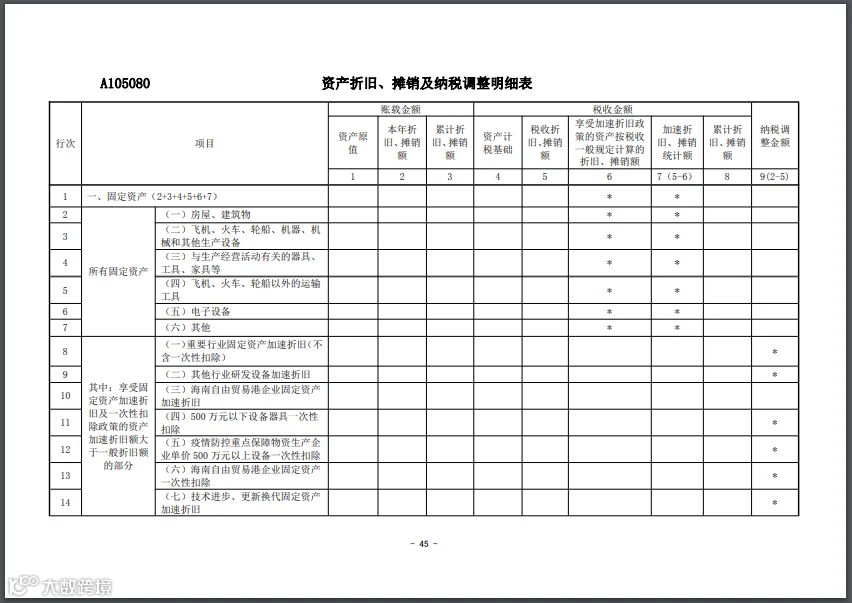

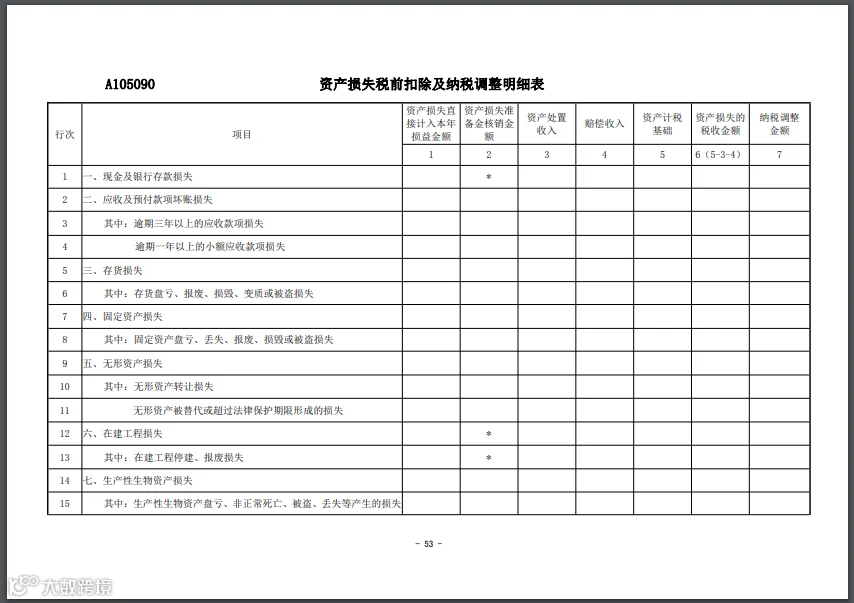

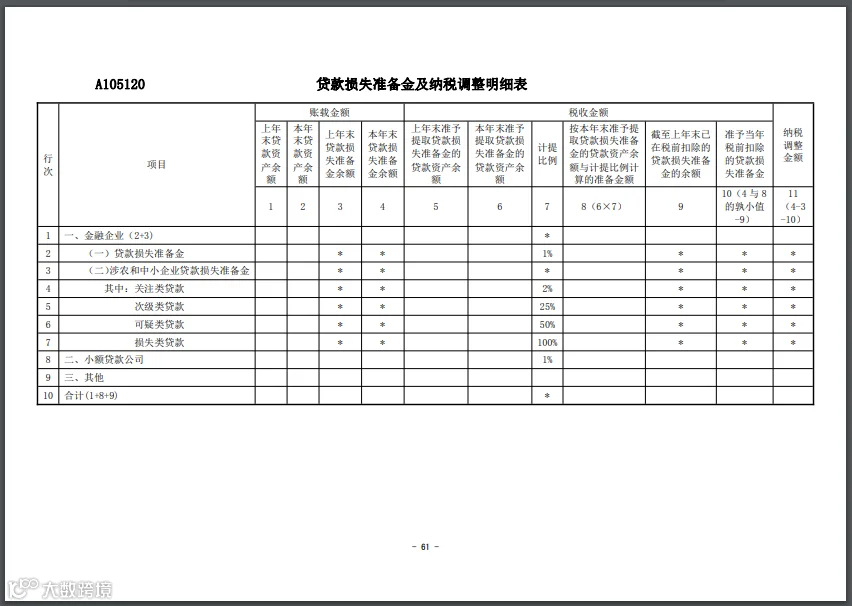

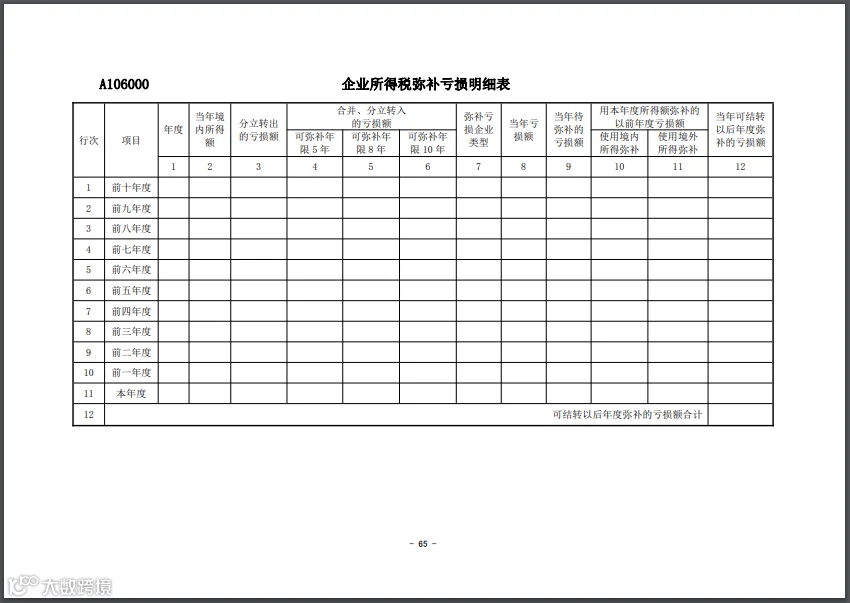

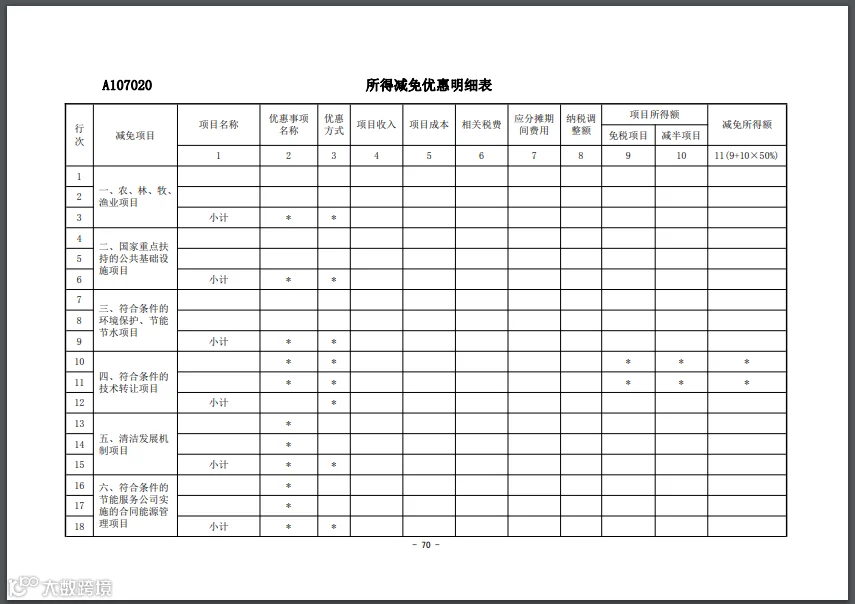

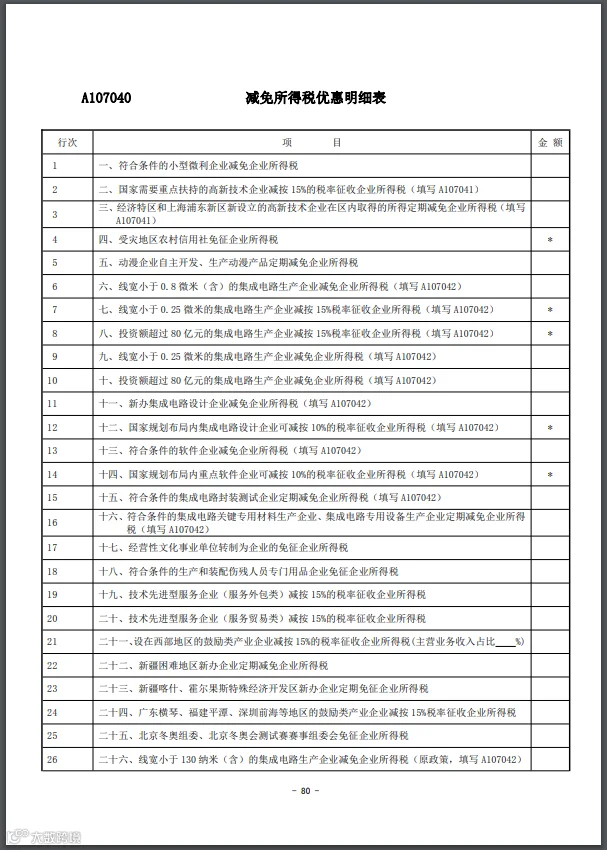

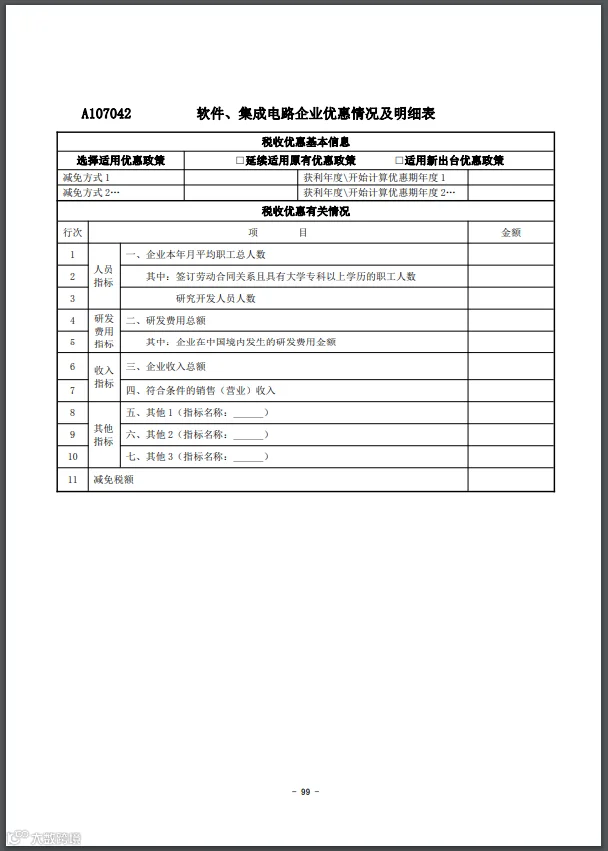

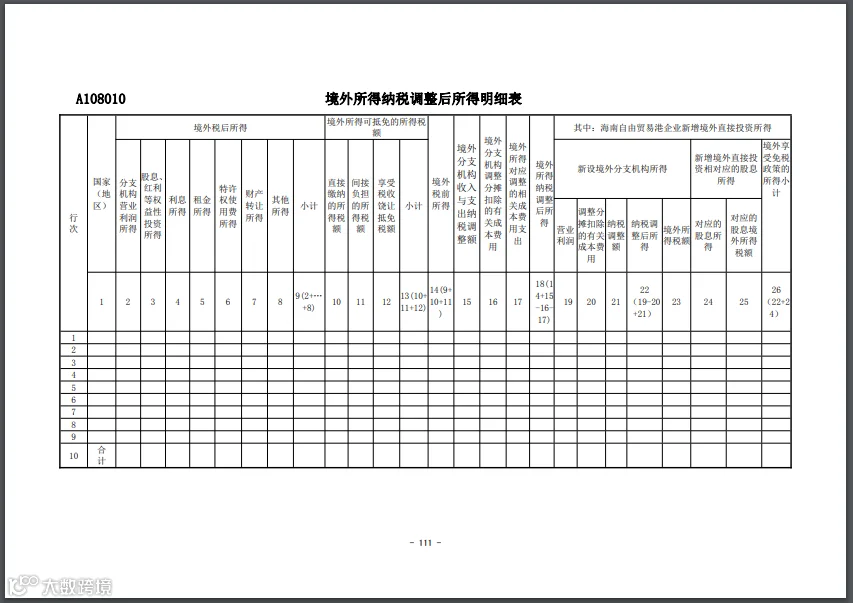

本次共对13张表单进行了修订。其中,对表单样式及其填报说明进行调整的表单共11张,包括《企业所得税年度纳税申报基础信息表》(A000000)、《纳税调整项目明细表》(A105000)、《捐赠支出及纳税调整明细表》(A105070)、《资产折旧、摊销及纳税调整明细表》(A105080)、《资产损失税前扣除及纳税调整明细表》(A105090)、《贷款损失准备金及纳税调整明细表》(A105120)、《企业所得税弥补亏损明细表》(A106000)、《所得减免优惠明细表》(A107020)、《减免所得税优惠明细表》(A107040)、《软件、集成电路企业优惠情况及明细表》(A107042)、《境外所得纳税调整后所得明细表》(A108010)。仅修改填报说明的表单共2张,包括《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)和《境外所得税收抵免明细表》(A108000)。

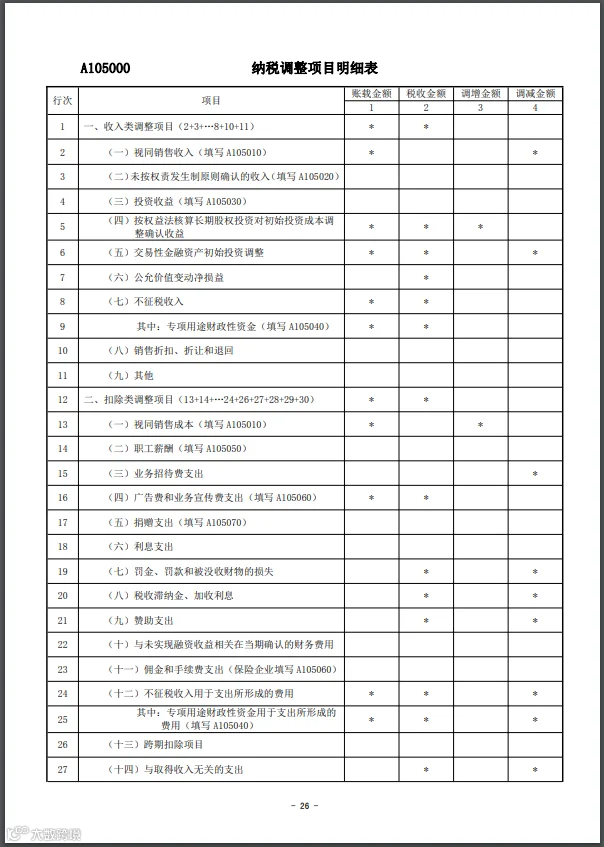

(二)《纳税调整项目明细表》(A105000)

为减轻金融企业填报负担,结合原《特殊行业准备金及纳税调整明细表》(A105120)修订情况,在第39行“特殊行业准备金”项目中新增保险公司、证券行业、期货行业、中小企业融资(信用)担保机构相关行次,用于填报准备金纳税调整情况。