临近年末,面对一整年的账务,你们是不是头都要大了?财税君来解救你们啦~

期末的业务处理是非常系统的,如果掌握了期末的业务处理流程再熟记其账务处理,相信怎样都不会出错啦!

本篇文章总结了期末处理的所有相关账务处理,绝对满满的干货!一起来看。

01

计提折旧

02

长期待摊费用摊销

03

无形资产摊销

04

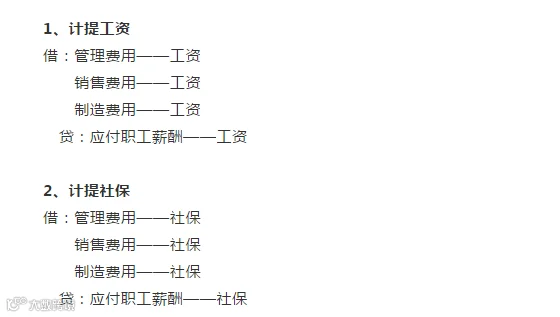

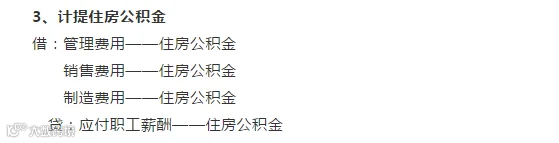

计提工资、社保、公积金

05

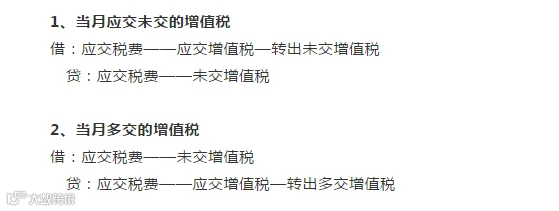

结转增值税

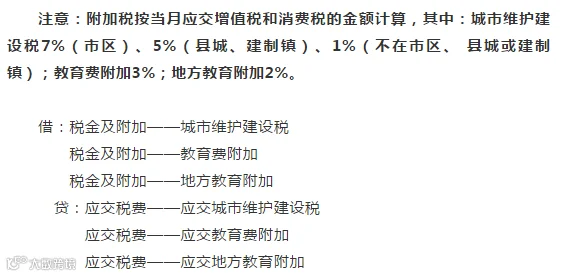

06

计提附加税

07

计提所得税

08

期末损益结转

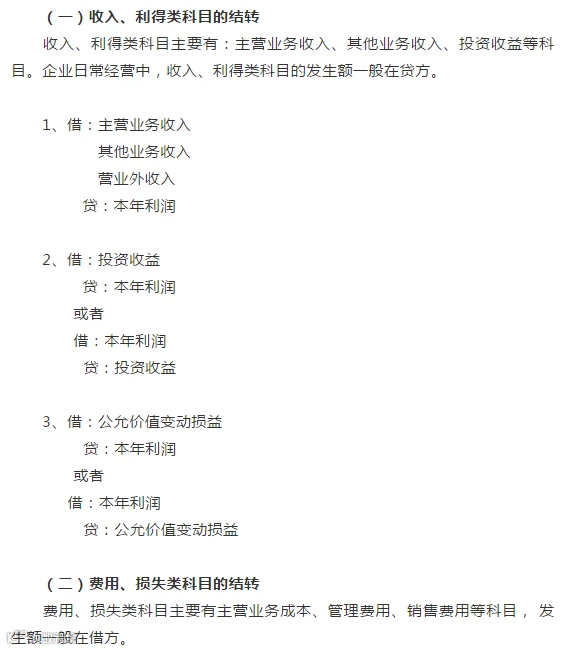

期末,将费用、损失类科目转入“本年利润”科目的借方。在损益结转之前,一定要记得先检查当月应计提的折旧、摊销、工资、 税费,应结转的产品成本等业务都已完成,以免犯漏计提折旧、摊销等错误。结转后,收入、利得、费用、损失类科目的余额为零。

1、借:本年利润

贷:主营业务成本

2、借:本年利润

贷:销售费用

管理费用

财务费用

3、借:本年利润

贷:税金及附加

4、借:本年利润

贷:资产减值损失

或者

借:资产减值损失

贷:本年利润

5、借:本年利润

贷:所得税费用

6、借:本年利润

贷:营业外支出

7、借:以前年度损益调整

贷:利润分配——未分配利润

09

结转本年利润

年度终了,企业应将全年实现的净利润、自“本年利润”科目转入“利润分配——未分配利润”科目,并将“利润分配”科目下的其他有关明细科目的余额转入“未分配利润”明细科目。

结转后,“未分配利润”明细科目的贷方余额就是累计未分配的利润数额,如为借方余额,则表示累计未弥补的亏损数额。结转后,本年利润科目除“未分配利润”明细科目外,其他明细科目应无余额。

借:本年利润

贷:利润分配——未分配利润

或者

借:利润分配——未分配利润

贷:本年利润

10

提取盈余公积

法定盈余公积=税后利润×10%

任意盈余公积=税后利润×公司规定比例

借:利润分配——提取法定盈余公积

利润分配——提取任意盈余公积

贷:盈余公积——提取法定盈余公积

盈余公积——提取任意盈余公积

11

利润分配

损益结转后,如果本年利润科目的余额在贷方,则证明企业当期的经营盈利;如果本年利润科目的余额在借方,则代表企业当期是经营亏损。

一般于年末,企业无论是盈利还是亏损,都将本年利润科目的余额转到 “利润分配”科目中。

(一)计算可供分配利润

企业可供分配的利润=净利润+年初未分配利润+盈余公积补亏+其他调整因素

借:本年利润

贷:利润分配——未分配利润

(二)提取盈余公积

(三)分配利润(或股利)

利润分配,是将企业实现的净利润,按照国家财务制度规定的分配形式和分配顺序,在企业和投资者之间进行的分配。公司向股东(投资者)支付股利(分配利润)。要在提取公积金之后。股利(利润)的分配应以各股东(投资额)成正比。

借:利润分配——应付现金股利

贷:应付股利

借:利润分配——未分配利润

贷:利润分配——应付现金股利

(四)结转利润分配

借:利润分配——未分配利润

贷:利润分配——提取法定盈余公积

利润分配——提取任意盈余公积

利润分配——应付股利