越近年末,工资薪金、年终奖就越成为关注焦点!

如果您有两处(含)以上任职受雇单位并取得工资薪金收入,同一月份有两个(含)以上任职受雇单位同时为您扣除了每月5000元的减除费用,这可能导致您需要在今年汇算清缴时办理补税或退税。

为减轻您在年度汇算期间的办税负担,现提示您选择在一处任职受雇单位扣除每月5000元的减除费用,并告知其他单位不再扣除。

处理方案:

方案一:

各单位同时扣除了每月5000元的减除费用,综合所得汇算清缴时,由于预缴税款时重复扣除了基本减除费用(5000元/月)一般情况下需要补缴个税。

方案二:

提 醒:

举 例:

某居民个人2020年度每月从两个单位都取得5000元工资,不考虑其他情况:

方案一:两个单位同时扣除了每月5000元的减除费用,平时不交税,由于年度综合所得收入不超过12万元,综合所得汇算清缴时,也不需要补税。

方案二:选择在一处任职受雇单位扣除每月5000元的减除费用,并告知其他单位不再扣除,平时则预缴一部分个税,由于年度综合所得收入不超过12万元,综合所得汇算清缴时,也不需要补税。

热点问题

1、在同一单位:年内补发/取得两次年终奖,如何算个税?

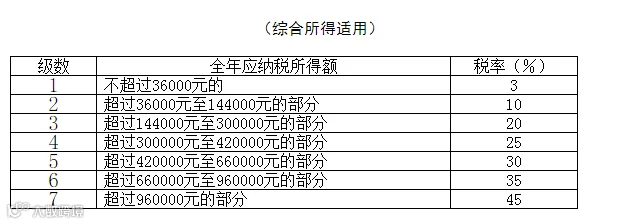

居民个人取得全年一次性奖金,符合规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

计算公式:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

如果员工一个纳税年度内第一次取得年终奖已经按照全年一次性奖金计税办法计算缴纳个人所得税,则第二次取得年终奖不能再适用全年一次性奖金计税办法,应并入当月工资薪金计征个人所得税;如果第一次取得年终奖入当月工资薪金计征个人所得税,则第二次取得年终奖可以选择是否再适用全年一次性奖金计税办法。

2、项目提成可以当成全年一次性奖金申报个人所得税吗?

财税君答:

因此,项目提成应并入工资薪金申报个人所得税,不能按照全年一次性奖金申报。

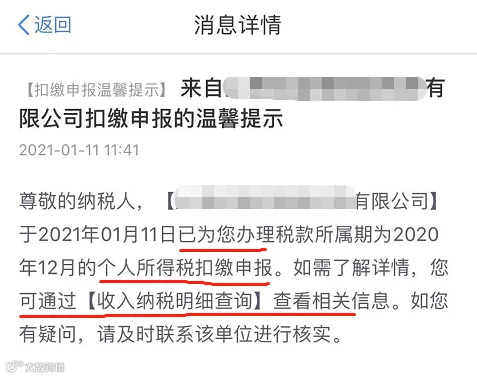

个人可随时查询了:

单位扣缴申报和收入纳税明细!

个税APP有新功能,可告知员工:

个税有变!2021年1月起!

扣缴义务人应当按规定办理全员全额扣缴申报,并在《个人所得税扣缴申报表》相应纳税人的备注栏注明“上年各月均有申报且全年收入不超过6万元”字样。

二、对按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,扣缴义务人比照上述规定执行。

本公告自2021年1月1日起施行。

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

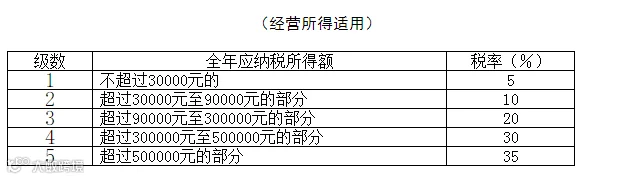

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

居民个人取得工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得(以下称综合所得),按纳税年度合并计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。

非居民个人取得工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得按月或者按次分项计算个人所得税,不办理汇算清缴。

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

收入额:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

(2)居民个人稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为百分之二十。(该税率适用于居民个人与非居民个人)

居民个人取得全年一次性奖金符合规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

个税中的这些关键字,

你注意了吗?

1、关键字——“应当”

(一)居民个人来源于中国境外的综合所得,应当与境内综合所得合并计算应纳税额;

(二)居民个人来源于中国境外的经营所得,应当与境内经营所得合并计算应纳税额。居民个人来源于境外的经营所得,按照个人所得税法及其实施条例的有关规定计算的亏损,不得抵减其境内或他国(地区)的应纳税所得额,但可以用来源于同一国家(地区)以后年度的经营所得按中国税法规定弥补;

(三)居民个人来源于中国境外的利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得(以下称其他分类所得),不与境内所得合并,应当分别单独计算应纳税额。

一个纳税年度内在船航行时间累计满183天的远洋船员,其取得的工资薪金收入减按50%计入应纳税所得额,依法缴纳个人所得税。 在船航行时间是指远洋船员在国际航行或作业船舶和远洋渔业船舶上的工作天数。一个纳税年度内的在船航行时间为一个纳税年度内在船航行时间的累计天数。

远洋船员可选择在当年预扣预缴税款或者次年个人所得税汇算清缴时享受上述优惠政策。

对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴个人所得税时,可按照5000元/月乘以纳税人当年截至本月月份数计算累计减除费用。

正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。

本公告所称首次取得工资、薪金所得的居民个人,是指自纳税年度首月起至新入职时,未取得工资、薪金所得或者未按照累计预扣法预扣预缴过连续性劳务报酬所得个人所得税的居民个人。

【注意】:如果不满足“首次”的概念,不能适用。对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴工资、薪金所得个人所得税时,可扣除从年初开始计算的累计减除费用(5000元/月)。如,大学生小张2020年7月毕业后进入某公司工作,公司发放7月份工资、计算当期应预扣预缴的个人所得税时,可减除费用35000元(7个月×5000元/月)。