*下拉点击“阅读原文”查看公告

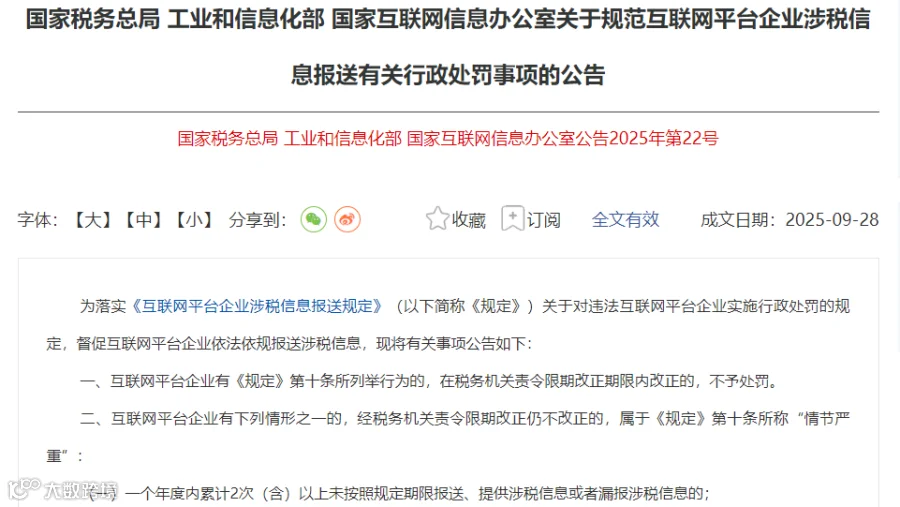

国家税务总局、工业和信息化部、国家互联网信息办公室三部门在9月28日联合发布了《关于规范互联网平台企业涉税信息报送有关行政处罚事项的公告》(2025年第22号),为平台企业涉税信息报送划定了清晰的监管红线与处罚标准。该公告自发布之日起已正式施行。

为了帮助企业更好了解公告内容,小编为大家提炼了以下几个关键要素,分别为1个原则、5种情形、3重惩戒,1个机制,简称“1531”,请务必关注:

为了帮助企业更好了解公告内容,小编为大家提炼了以下几个关键要素,分别为1个原则、5种情形、3重惩戒,1个机制,简称“1531”,请务必关注:

一、核心原则:“宽严相济”,主动整改有机会

公告首先明确了一个对平台企业利好的原则:“首违不罚”或“限期改正不罚”。

即,如果平台企业因非主观故意的原因,出现未按期报送、漏报等情况,只要在税务机关责令限期内完成改正,将不予行政处罚。

这体现了监管层并非为了“罚”,而是为了“管”,引导企业主动合规。

二、划定“高压线”:五种情形属于“情节严重”

一旦触碰“高压线”,将被认定为“情节严重”,即使限期责令改正后,仍将面临严厉处罚。以下五种情形需引起所有平台企业的高度警惕:

·屡教不改:一个年度内累计2次以上未按期报送、提供或漏报涉税信息。

·故意欺瞒:累计2次以上出现瞒报、谎报涉税信息的行为(注:此项违法次数按企业存续期间累计,终身记录!)。

·策划违规:策划、协助平台内经营者通过分拆收入、转换收入性质等方式进行偷逃税,导致信息失实。这是针对以往一些平台帮助主播等从业者违规筹划的精准打击。

·伪造信息:伪造、篡改平台内经营者或从业人员的涉税信息。

·暴力抗法:以暴力、威胁等方式拒不报送信息。

三、三重严厉惩戒:后果很严重

若构成“情节严重”,企业将面临超越罚款的多维惩戒,招招影响经营命脉:

·业务停摆:最高可被责令停业整顿。

·经营受限:停止发票领用、降低开票额度,并触发涉税风险预警。

·声誉受损:违法事实将被公开曝光,并面临跨部门联合惩戒。

四、 一个纠错机制:整改有出路

即便受到停业整顿处罚,公告也提供了补救路径。企业若能在整顿期间积极完成整改,经税务机关确认后,可以申请停止相关处罚措施。

总结

公告核心信号就是:合规是底线,主动合规有空间,恶意违规零容忍。

平台企业需立即行动起来,对照上述要素进行内部自查与合规体系建设,尤其要杜绝任何“策划协助”和“瞒报谎报”的念头,方能行稳致远。

希望小编梳理的“1531”关键要素,能帮助您抓住重点。如有具体疑问,欢迎随时咨询,我们将安排专业的财税顾问为您排忧解难。