2017年上半年行业发展回顾

产业发展概述

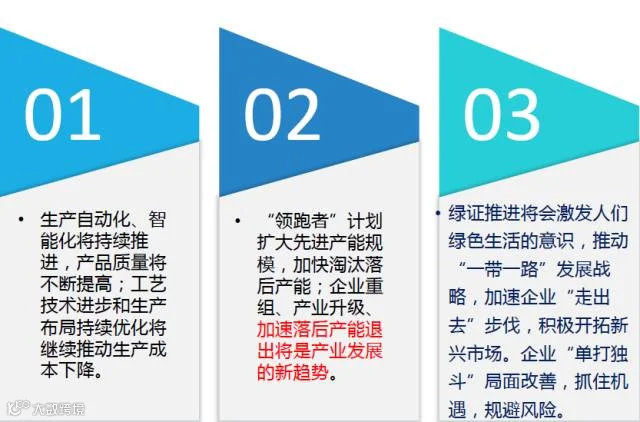

规模增速“快”,产业化技术水平“高”,产能布局“优”,应用市场“活”。

规模持续扩大,成本持续下降,技术不断进步

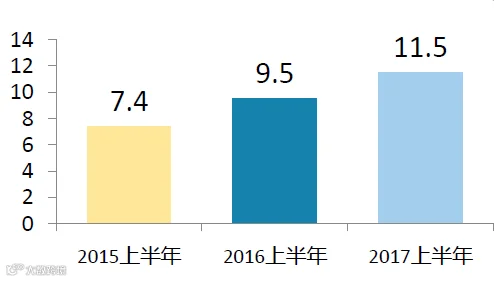

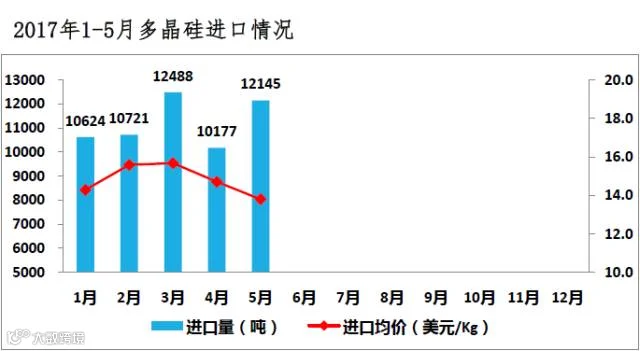

多晶硅

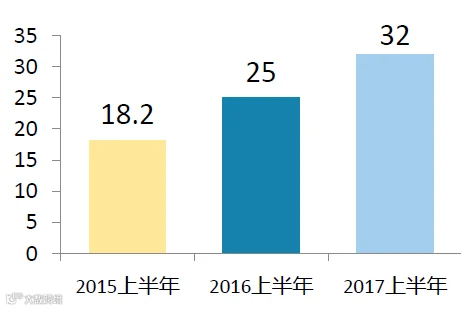

我国多晶硅产量对比图

产量约为11.5万吨,同比增长21%;

行业产能利用率在90%以上;

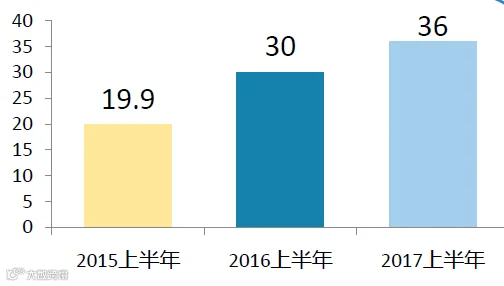

硅片

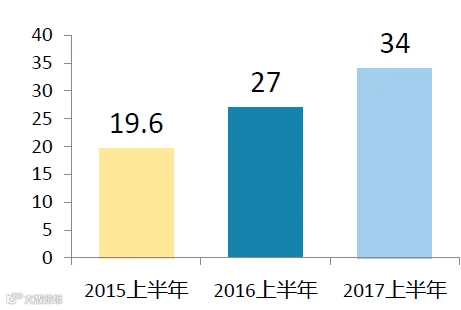

我国硅片产量对比图

产量约为36GW,同比增长20%以上;

行业产能利用率在80%以上;

电池片

产量32GW,同比增长超过28%;

单、多晶电池效率提升至21%和19%;

同比增长28%;同比增长25.9%;

产能利用率在80%以上

组件

我国组件产量对比图

产量超过34GW,同比增长25.9%以上。

二季度产能利用率在85%以上;

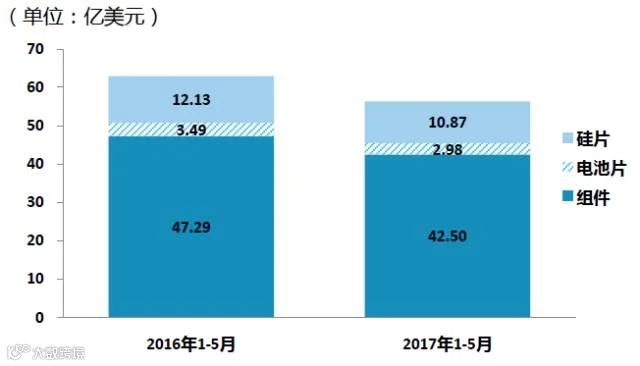

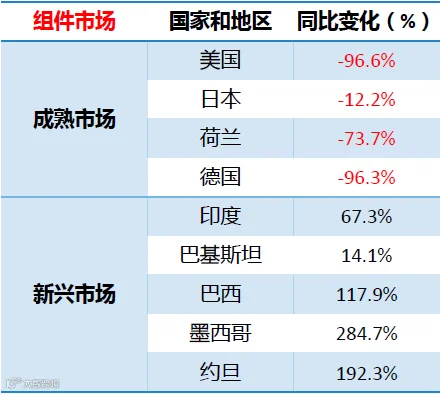

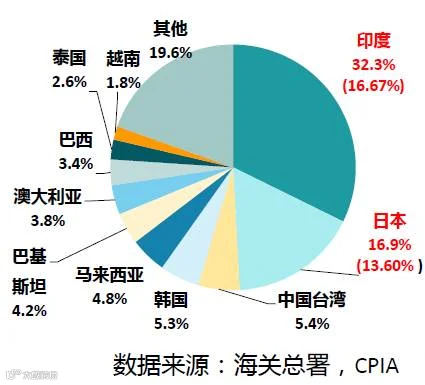

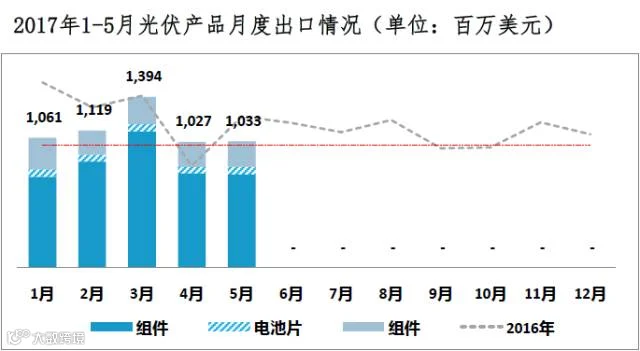

1-5月份进出口情况

总体情况

各类光伏产品月度出口情况

特点

发电成本持续下降

光伏组件近两年下降近25%,未来仍将呈现下降趋势。

光伏发电已初步具备经济性,在全球多个地方已经低于传统发电成本,实现平价上网。

尽快降低非技术性成本是推动我国光伏平价上网的关键。

- 市场需求依然强劲

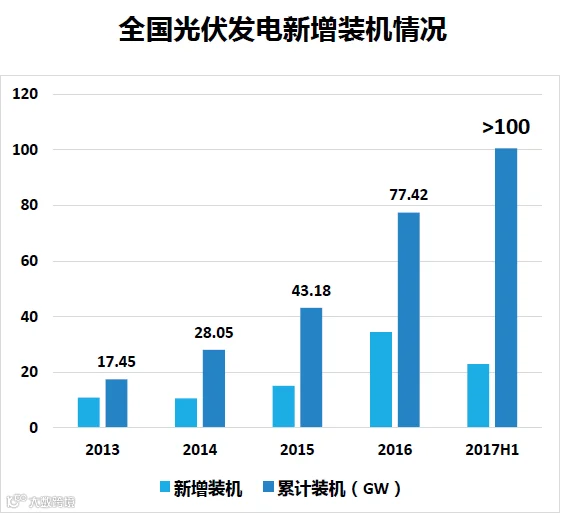

上半年国内光伏市场再次受630抢装影响,6月份装机量达到13.15GW,其中电站10.07GW,同比减少8%,分布式3.08GW,同比增长8倍;

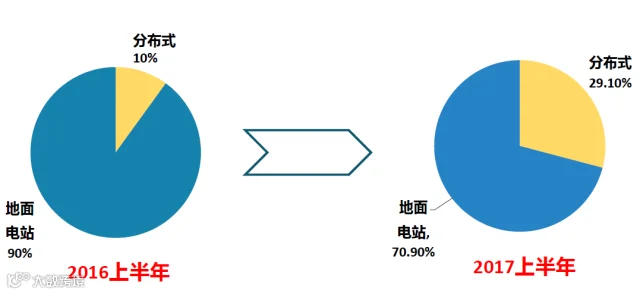

上半年新增光伏发电装机容量24.4GW,同增9%,其中光伏电站7.29GW,同比减少16%,分布式光伏7.11GW,同增2.9倍;

上半年累计装机量达到101.82GW,其中,光伏电站84.39GW,分布式光伏14.73GW。

- 市场、布局、结构大转换

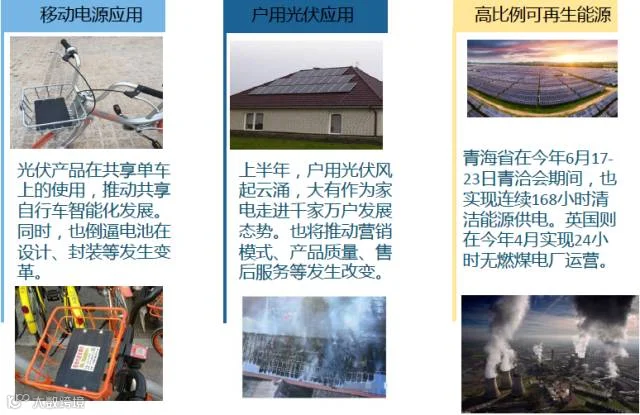

- 应用多样化趋势开始显现

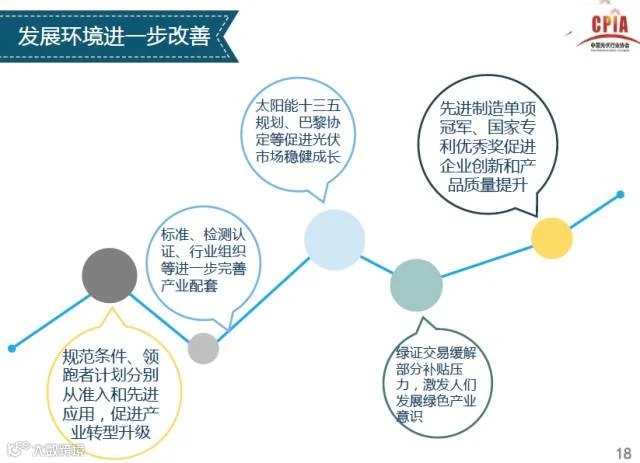

- 发展环境进一步改善

- 经济效益呈现分化趋势

产业链维度:从产业链各环节看,盈利能力呈现从上往下递减趋势,硅料环节最强,组件环节稍弱(上游价格高,以及代工等部分消减组件盈利能力)。从具体产品看也呈现分化趋势,如单晶硅片、高效电池片、高效组件等市场需求显著提升。

时间维度:从季度看,一季度由于市场呈现旺季不旺,组件价格略显低迷,多数企业盈利情况普遍不佳,二季度市场需求暴增,价格也略为回暖,企业盈利水平开始提升。

企业维度:从具体企业看,仍有近20%以上的企业呈现亏损状态,亏损的主要原因在于产能利用率不足,此前财务负担较重等,产业发展出现分化。

2017年下半年形势展望

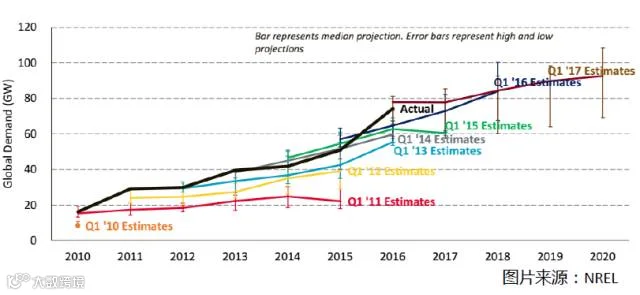

- 光伏产业一直超预期增长

- 对产业发展的基本判断

我国光伏产业已具备较强国际竞争力并将继续保持

规模经济效益明显(前五大企业规模普遍在4GW以上)

产业配套齐全(半导体基础、原辅材等环节涌现一批全球领先企业)

学习经验充裕

性价比优势

在全球光伏市场普通走向招标,尤其是低价中标背景下,光伏产业依然具备较强竞争优势。

国内市场增速将放缓

- 中端期看:不能盲目乐观

630一定程度上透支下半年市场,但有领跑者、美国市场透支、扶贫、分布式以及部分国外市场仍有较大需求,下半年仍将有一定规模的市场支撑。

国际贸易仍压力重重

美国启动201调查,预计下半年出结果;

印度、土耳其虎视眈眈;

这些贸易壁垒针对的不仅仅是中国大陆,还有马来西亚、泰国等海外工厂,应对不利恐将对我光伏产业形成围堵。

技术竞争将进一步加剧

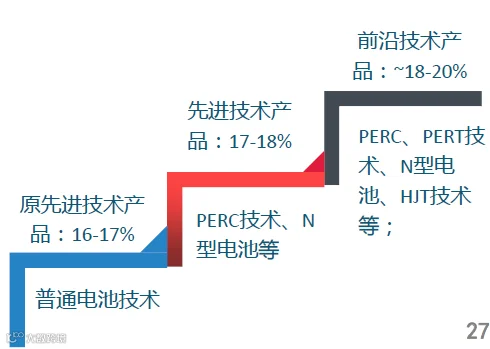

光伏规范条件技术指标将会提高;

先进技术超过从目前的16-17%调高至17-18%;前沿基地产品在此基础上将再度拔高,高效产品市场供不应求;

除领跑者基地外,部分省市建设的光伏电站项目明确要求使用满足规范条件或先进技术的产品。

产业升级将加速