点击蓝字 关注我们

2026年2月,国家能源局正式发布《关于公布首批新型电力系统建设试点名单的通知》(国能发电力〔2026〕16号),标志着新型电力系统从前期规划阶段正式迈入全面落地的“实战阶段”。

首批试点“家底”如下

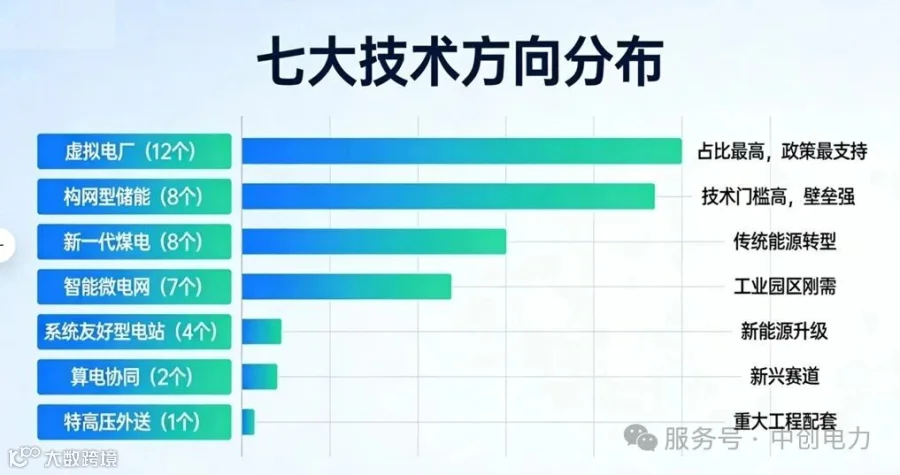

项目规模:共确定43个试点项目,涵盖7大技术攻关方向;

区域布局:选取10个城市作为区域级系统集成试点平台;

推进节奏:明确要求依托已完成审批的项目,迅速启动建设,为后续推广积累经验。

核心政策红利正在释放

✅ 电网企业须“积极支持”,在接网、调度等环节提供优先保障;

✅ 省级主管部门要“严格落实主体责任”,统筹协调解决试点中的实际问题;

✅ 配套政策机制同步跟进,电价、补贴、市场准入等细则即将出台,为产业发展打开预期空间。

这不只是能源行业的“新基建”引爆点,更是一场触及万亿级市场的产业变革。哪些企业已经率先拿到“入场券”?哪些细分赛道最具投资价值?本文为您深度拆解。

最大赢家:虚拟电厂(12个试点)

为什么虚拟电厂能成为此轮试点的“头号玩家”?

从运行逻辑看,传统电力系统更像“计划经济”:发电厂按指令发电,用户被动用电;而新型电力系统正转向“市场经济”,虚拟电厂正是这一转变的核心载体——它将分散的充电桩、储能设备、空调系统和工厂负荷聚合起来,形成一个可统一调度的“虚拟大电厂”,灵活参与电力交易。

以福建宁德虚拟电厂项目为例,该项目由宁德时代联合地方售电公司、国资平台共同建设。这一组合释放出关键信号:作为全球动力电池龙头企业,宁德时代已不满足于单纯的设备供应商角色,而是借虚拟电厂切入“电力运营商”新赛道,试图将车、桩、储、荷打通,实现源网荷储的协同互动。

技术硬核:构网型储能(8个试点)

什么是构网型储能?

传统储能设备扮演的是“跟跑者”角色:只有在电网稳定运行时才能充放电,无法主动支撑系统。

而构网型储能则是“领跑者”:它具备自主建立电压和频率的能力,即使在弱电网环境下也能稳定运行,是支撑新能源高比例接入的关键“稳定器”。

行业趋势研判:

构网型储能技术门槛高,其单瓦时成本较普通储能高出20%-30%,但也意味着更高的技术溢价和毛利率。随着新能源渗透率持续提升,构网型储能将成为大型新能源场站的标配技术。

场景落地:智能微电网(7个试点)

智能微电网的核心价值:

在工业园区、偏远地区、海岛等场景中,电网延伸成本高、新能源就地消纳难是长期痛点。智能微电网通过“自发自用、余电上网、应急保障”的模式,实现局部区域的能源自平衡与灵活互动。

首批7个试点场景:

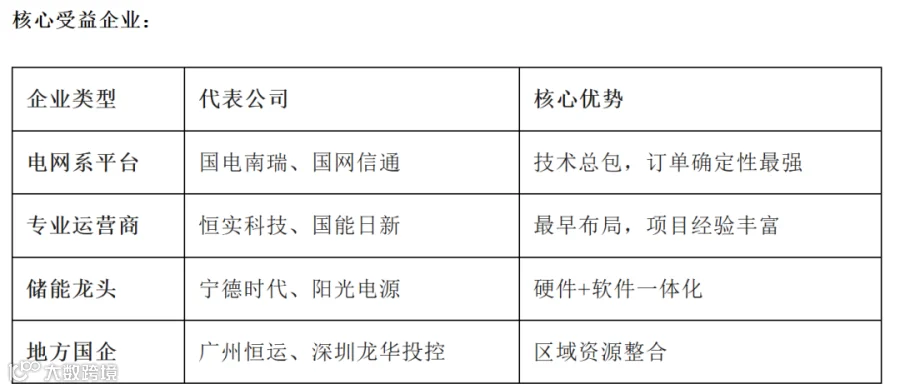

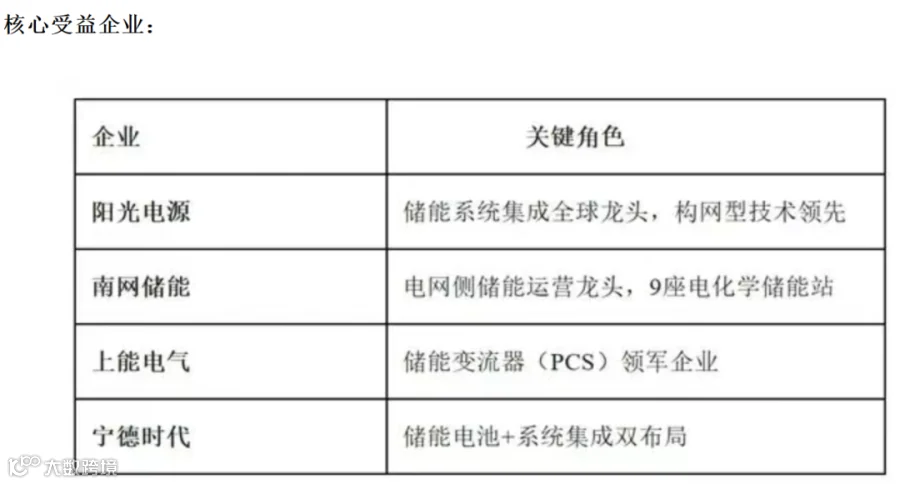

核心受益企业:

国电南自(600268):

微电网控制保护系统供应商

金智科技(002090):

源网荷储能源聚合调控平台

苏文电能(300982):

用户侧综合能源服务商

特变电工(600089):

新能源电站集成与微电网解决方案

商业模式演变:

行业正从“卖设备”转向“长期运营服务”,合同能源管理(EMC)模式占比逐步提升,企业现金流更趋稳定。

新兴赛道:算电协同(2个试点)

什么是算电协同?

数据中心既是“耗电大户”,也是优质的“灵活负荷”。算电协同旨在让数据中心:

多用绿电:优先消纳新能源直供电量;

灵活用电:根据电价信号动态调整算力任务;

反哺电网:在系统紧急需求时快速降低负荷,提供辅助服务。

首批2个试点:

北京海淀:算力中心高比例新能源供电(牵头单位:国网北京电力、京能数字)

安徽芜湖:长三角枢纽节点数据中心算电协同(牵头单位:中国联通、华电新能源)

核心受益企业:

国网信通(600131):电力数字化服务商,参与北京试点项目。

朗新科技(300682):能源互联网平台,聚合充电桩与数据中心负荷。

未来空间:

随着AI算力需求爆发,数据中心能耗将持续攀升。算电协同模式有望复制至全国一体化算力网络枢纽节点,成为算力基础设施的标配。

区域布局:10个试点城市的机会地图

首批10个试点城市及其产业特色将成为区域新型电力系统建设的“样板间”,为相关企业提供落地场景与市场机遇。

投资启示:三类企业最受益

首批试点名单的落地,为投资者勾勒出一条清晰的受益主线。按照参与深度与商业模式,三类企业最具布局价值:

第一类:电网系“国家队”(确定性最强)

国电南瑞(600406):新型电力系统技术总包方,覆盖源网荷储全环节

国网信通(600131):虚拟电厂+算电协同双赛道布局,参与北京试点

南网储能(600995):南方区域储能运营龙头,手握优质抽蓄资产

南网科技(688248):电力市场交易系统与虚拟电厂平台建设方

核心逻辑:首批试点多由国网、南网下属单位申报,体系内公司具备“近水楼台”优势,订单可见性和确定性最高。

第二类:细分领域“隐形冠军”(弹性最大)

恒实科技(300513):国内最早布局虚拟电厂,参与国网冀北示范工程

国能日新(301162):新能源功率预测市占率第一,虚拟电厂运营系统已商用

上能电气(300827):构网型储能PCS技术领先,具备弱电网支撑能力

四方股份(601126):承建国内最大规模南网虚拟电厂项目

核心逻辑:技术壁垒高筑,细分市场份额集中。试点成功后的全国复制将带来业绩爆发弹性。

第三类:新能源龙头“第二增长曲线”(空间最广)

宁德时代(300750):从电池制造商向能源运营商转型,布局福建虚拟电厂

阳光电源(300274):光储充一体化解决方案,构网型储能产品已落地

金智科技(002090):从电力自动化向综合能源服务延伸,参与微电网试点

核心逻辑:依托既有客户资源和渠道优势,从“卖设备”切入“卖服务”,打开长期成长天花板。

风险提示与展望

短期关注点(2026年催化剂):

二季度起:试点项目陆续招标,关注相关企业的订单公告。

各省配套政策:特别是虚拟电厂市场准入规则和电价机制。

夏季用电高峰:虚拟电厂参与需求响应的商业模式将首次实战验证。

中期风险(2027年博弈点):

技术路线:构网型储能、虚拟电厂等标准尚未完全统一,竞争格局存变数。

市场格局:电网系公司优势明显,民企可能面临一定挤压。

估值透支:部分概念股已提前反映预期,需警惕回调风险。

长期展望:

根据国家能源局《加快构建新型电力系统行动方案(2024—2027年)》,到2027年要初步建成新型电力系统。首批试点只是序幕,预计后续将有第二批、第三批名单陆续发布,市场空间将持续扩容。