来源:《现代化工》2025年第8期

作者:李桂亮,张文昌,刘家敏,魏忠昕,王纯,王兆伟

基金项目:河南省产业研发联合基金项目“大型质子交换膜电解水制氢示范及规模化应用”(225101610029)、中国石化氢能重大专项“兆瓦级可再生电力电解水制氢示范”(121026)

从氢能产业角度,阐述了氢能产业链“制取-储运-应用”环节产业现状,分析了电解水制氢、氢能储运及终端应用的技术现状和难题,建议在西南、华北、西北及沿海地区建设电解水制氢基地,形成“西氢东送、北氢南下、海氢陆用”供氢格局,“两步走”推进氢能汽车、加氢网络建设,构建氢化工产业链,推动氢冶金发展,攻关氢燃料电池、窑炉、燃气轮机等终端设施研发,进一步完善氢能政策和制度保障体系,促进我国氢能产业高质量发展。

1

为应对日益严峻的气候变化和环境污染,全球130多个国家承诺在21世纪中叶实现碳中和,发展新能源已成趋势。氢能作为一种来源丰富、绿色低碳、应用广泛的二次能源,逐步成为全球清洁能源转型发展的重要载体之一。近年来,美国、欧盟、日本等国家和地区陆续发布国家和区域层面的氢能源战略和发展路线图,加快部署和推进氢能产业发展,抢占氢能源发展的制高点。

在全球能源结构清洁化、低碳化转型背景下,我国大力发展以氢能为代表的清洁能源。2024年我国氢气产能超5000万t/a,产量超3650万t(世界第一)。煤制氢、天然气制氢和副产氢是我国主要氢气来源,常用于合成氨、合成甲醇、炼化和煤化工。电解水制氢也得到稳定发展,产能达到50万t/a,产量达到32万t,其中可再生能源电解水制氢产能超12万t/a。

根据氢气来源及主要用途的不同,本文将氢能产业分为“氢能产业1.0阶段”和“氢能产业2.0阶段”。在“氢能产业1.0阶段”,氢来源以化石能源制氢为主,工业原料为主要用途,供需关系主要表现为高度集中的大型企业自产自消。“氢能产业2.0阶段”,以《氢能产业发展中长期规划(2021—2035年)》发布为标志,氢来源出现了规模化的电解水制氢,应用端出现了氢燃料、氢储能等用途,表现出全社会参与氢能产业链各环节的产业格局。

2

在“氢能产业1.0阶段”,我国是全球领先的产氢、用氢大国,在煤制氢、天然气制氢和工业副产氢,以及合成氨、合成甲醇、炼油等领域具备较为强大的技术基础和应用能力。

依托丰富的煤炭、天然气资源以及便捷的原油进口条件,我国形成了以山西、新疆、内蒙古为代表的煤化工产业基地,陕西、四川、新疆为代表的天然气生产基地,山东、广东、江苏为代表的石油化工基地。其中,山东、山西、河南、江苏、湖北是我国合成氨的主要生产基地,内蒙古、山东、陕西、宁夏、山西是主要的甲醇生产基地,山东、辽宁、江苏、浙江、广东是主要的炼油生产基地。

随着“氢能产业2.0阶段”的到来,我国氢能产业发展进入新时代。

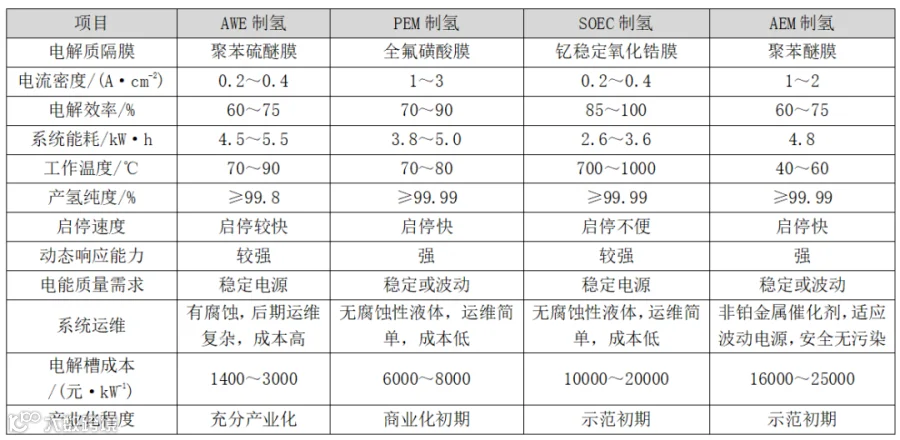

(1)氢能制取。电解水制氢是“氢能产业2.0阶段”代表性制氢技术。碱性水电解制氢(AWE)技术成熟,已大规模商业应用;质子交换膜电解水制氢(PEM)实现小规模商业化应用;固体氧化物电解(SOEC)和阴离子交换膜电解(AEM)处于研发示范阶段,有少量产品试点商业化。2023年9月隆基氢能发布3000Nm3/h AWE电解槽、2024年1月康明斯恩泽发布1000Nm3/h PEM电解槽,2024年7月中国石化中试30Nm3/h SOEC制氢装置,2024年10月清能股份发布1000Nm3/h AEM电解槽。

2023年我国制氢电解槽产能38GW,占全球产能66%;出货量1.2GW,约占全球电出货量60%。派瑞氢能出货量排名第一,随后依次为隆基氢能、考克利尔竞立、华电重工、航天思卓。前五位厂商市场占有率54%,比2022年下降25%,市场集中度有降低趋势。

AWE、PEM、SOEC、AME制氢的技术经济特征见表1。

表1 不同水电解制氢方式技术经济特征

(2)氢能储运。根据储氢物化特征可分为高压气态储氢、低温液态储氢、有机液态储氢、固体储氢等。对于高压气态储氢,我国车载移动式储氢瓶以35MPa“金属内胆+碳纤维”Ⅲ型瓶为主,70MPa全缠绕碳纤维IV型瓶尚未规模化生产,天海工业、科泰克、斯林达、中材科技以及中集安瑞科是国内较早布局车载储氢瓶业务的公司。固定式高压储氢容器主要有单层钢质储氢罐和多层钢质储氢罐。中集安瑞科等企业推出22~103MPa、单瓶容积690~1040L的单层钢质储氢瓶组。多层钢质储氢罐主要有钢带错绕式储氢罐、层板包扎式储氢罐。钢带错绕式储氢罐常用于加氢站,截至2024年6月我国426座加氢站约使用固定式高压储氢罐3000座。

管道输氢是氢能产业发展的一大瓶颈。我国在役纯氢管道约100 km,多数为短距离的工业用氢管道。2023年,中国石化“西氢东送”输氢管道示范工程纳入《石油天然气“全国一张网”建设实施方案》、中国石油宁夏银川宁东天然气掺氢管道示范项目实现最高掺氢比例24%;2024年,我国首条长距离高压可掺氢输送“包头—临河”输气管道项目竣工,内蒙古提出“一干双环四出口”绿氢输送管网规划。

低温液态储氢2023年取得诸多突破,国富氢能氢气液化规模达到10t/d。固态储氢主要有镁系储氢、钛系储氢以及稀土系储氢技术路线,中国有研、中国钢研、氢枫能源、厚普股份、宝钢金属,北方稀土及圣元环保等已在该领域进行前瞻布局和技术创新。有机液态储氢以某些烯烃、炔烃或芳香烃等含有不饱和碳健的液态有机物作为储氢载体,目前比较常用的是甲苯、二苄基甲苯以及N-乙基咔唑等,国内主要企业有武汉氢阳、陕西氢易、北京海望、中氢源安等。

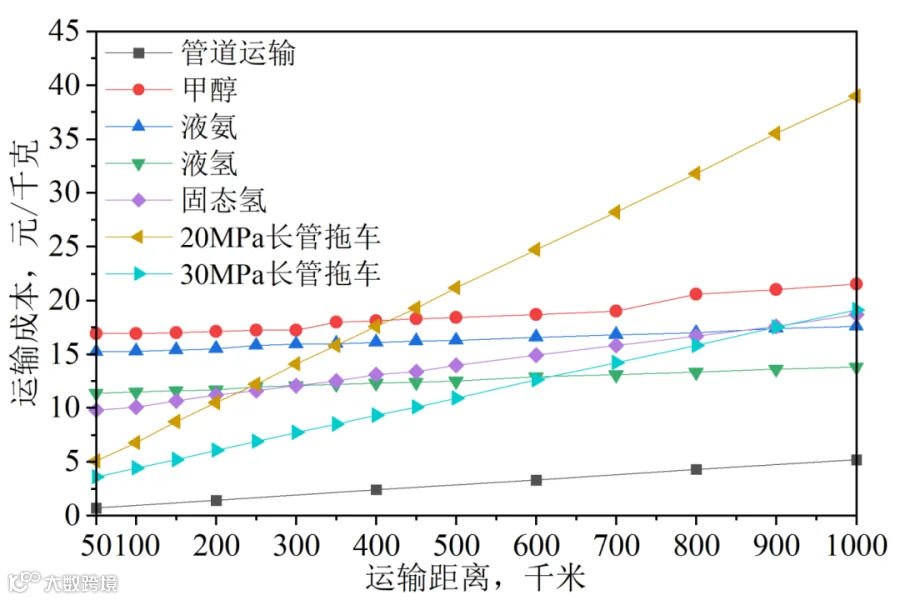

氢能不同运输方式的成本,见图1。

图1 氢能不同运输方式成本对比

(3)氢能应用。京津、上海、广东、河南、河北是我国燃料电池汽车示范应用城市群。截至2024年6月,示范城市群累计推广燃料电池汽车10147辆,其中燃料电池乘用车509辆、客车1552辆、货车8086辆;共建加氢站129座,其中35MPa加氢站数117座,70MPa加氢站为12座;日加注能力超1000kg(含)加氢站79座,占比达61%。示范城市群在政策扶持、技术突破、示范应用等方面起到显著带动作用。

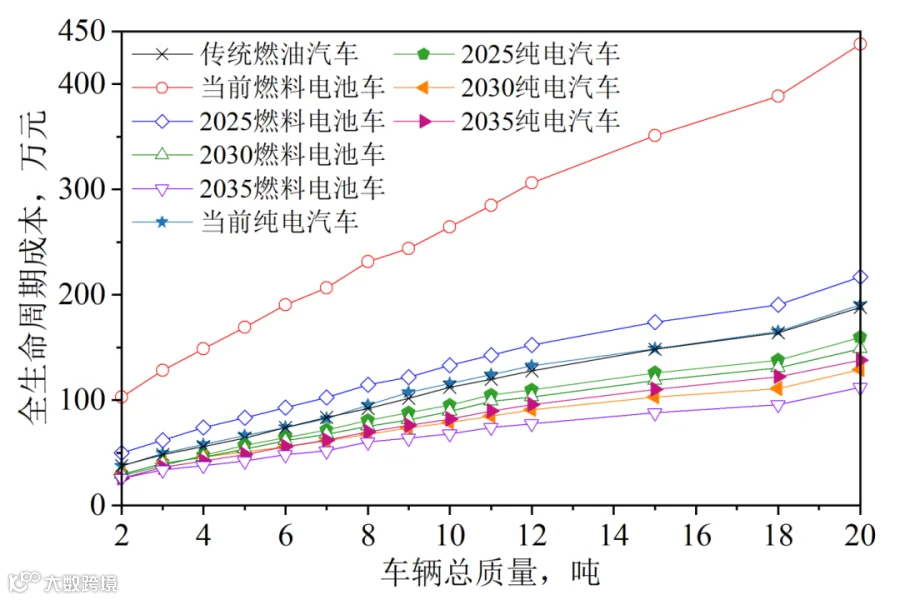

燃油汽车、纯电汽车、氢燃料汽车10年、60万行驶公里总成本,见图2。

图2 不同类型汽车全生命周期的总成本

氢储能是一种新型储能技术,可分为狭义和广义氢储能。狭义氢储能基于“电-氢-电”将可再生能源通过电解水制氢并储存,用电高峰期氢能发电。广义氢储能强调“电-氢”单向转换,以气态、液态或固态等形式储氢,或者转化为甲醇、氨气等衍生物储存。甲醇储氢常见的有李灿院士“液态阳光”技术,2024年11月中煤鄂能化10万t/a“液态阳光”示范项目开工。2023年我国狭义氢储能装机规模约260MW,较2021年1.5MW增长了173.3倍,但在新型储能中占比不到0.1%,仍有较大发展空间。

作为工业原料,绿氢替代灰氢趋势明显。2023年我国规划绿氨产能约1250万t/a,国家能源集团、国家电投、远景能源、吉能股份、中国氢能、明拓集团等积极布局风光电氢氨一体化项目。2023年我国规划和在建绿色甲醇项目24个,年总产能800万t/a,涉及投资1500亿元;大唐集团、中国能源建设集团等以合资公司或战略联盟方式快速进入绿色甲醇产业。2023年8月中国石化新疆库车2万t/a绿氢示范项目投产,是建成投产的全球最大规模绿氢工业化项目,开创了绿氢炼化新发展路径。

3

(1)制氢环节。AWE制氢在双极板、催化剂、隔膜等方面仍有降本提效空间,大标方、大功率、大电流密度是发展方向。PEM制氢瓶颈在于成本和寿命,电解催化剂、膜电极、气体扩散层等仍为攻关方向。SOEC制氢迫切需求稳定性高、持久性好、耐衰减材料。AEM制氢是开发稳定的高离子导电率阴离子交换膜和离聚物,以及非贵金属催化剂设计、多孔传输层选择、膜电极组件匹配等。海水直接电解制氢已在催化剂、电解制氢工艺和膜材料隔离等方面开展了众多探索,谢和平院士团队正在攻关第二代更高效、兼容、稳定的分体式海水直接电解制氢核心技术及装备。

(2)氢储运环节。高压气态储氢主要是加强高压临氢环境的抗氢脆材料和低溶氢、高稳定性传感材料,以及压力表、安全阀、截止阀等安全附件研发。对于低温液态储氢,不锈钢、镍基合金、铝合金等低温材料以及堆积绝热、真空粉末绝热、变密度多层绝热等低温绝热技术是关键。有机液体储氢技术核心是液态有机氢载体和加氢/脱氢催化剂。固态储氢技术亟需提高储氢密度高、使用条件温和、循环寿命长的固态储氢材料,以及单体大容量设备设计制造技术等。纯氢管道需选择合适的管材和设备,掺氢比、掺氢及氢分离技术设备等是天然气管道掺氢输送关键。

(3)用氢环节。新合成氨技术有直接电催化合成氨、低温常压合成氨、等离子体法合成氨等。氢气耦合二氧化碳制甲醇关键是设计高效二氧化碳转化催化剂,优化合成工艺及研发大型节能设备。氢冶金主要有高炉富氢还原和氢基直接还原技术。高炉富氢冶炼主要存在粉化、热补偿、腐蚀和氢气利用率低等问题;氢基直接还原的反应器需解决反应器内温度场分布、热量补充及氢气利用效率等挑战。在氢燃料方面,燃料电池催化剂、质子交换膜、空气压缩机、氢气循环系统等以及电堆系统是重点。掺氢燃烧主要面临燃烧、材料及氮氧化物控制等难题。

(1)电解水制氢基地建设。我国资源供需错配,呈现“西富东贫,北多南少”特征。2023年我国水力、风力、光伏发电装机容量分别为42317万kW、44144万kW、61048万kW,发电量分别为11408.9亿kWh、8090亿kWh、2940亿kWh。云南、四川、内蒙古、新疆可再生资源发电量及电力富余量较多。四川雅砻江、大渡河有效水能利用率分别为97.5%、95.1%,内蒙古及河北的风电、光伏发电平均利用率分别为94.7%、97.6%,新疆、甘肃及青海的风电、光伏发电平均利用率分别为95.0%、94.4%,仍存在弃电问题。考虑光伏装机可用面积、装机密度、光照辐射量等,新疆、西藏、内蒙古、青海、甘肃技术装机潜力位于全国前五,五省累计技术装机潜力约占全国50%。我国陆上140m高度风能资源技术可开发量超100亿kW,近海和深远海150m高度、离岸200km以内且水深小于100m的海上风能资源技术可开发量为27.8亿kW,实际装机容量利用率不足4%和0.9%。因此,可在西南、华北、西北及沿海地区设立规模较大的电解水制氢基地。

(2)大规模氢能储运设施建设。车载高压储氢瓶,研发高性能碳纤维材料、碳纤维缠绕及成套设备,以及70MPa以上Ⅳ型瓶及瓶口组合阀设计制造。氢气管束车,开发高压大容量管束,储氢密度提高到5%以上。固定式储氢罐,优化50MPa以上超大容积储氢罐材料工艺。管道输氢方面,在可再生资源丰富地区及氢能消纳聚集地区建设纯氢管道或推进天然气管道掺氢输送。沿海地区可将海上氢源经管道输送至陆地,形成“西氢东送、北氢南下、海氢陆用”供氢格局。

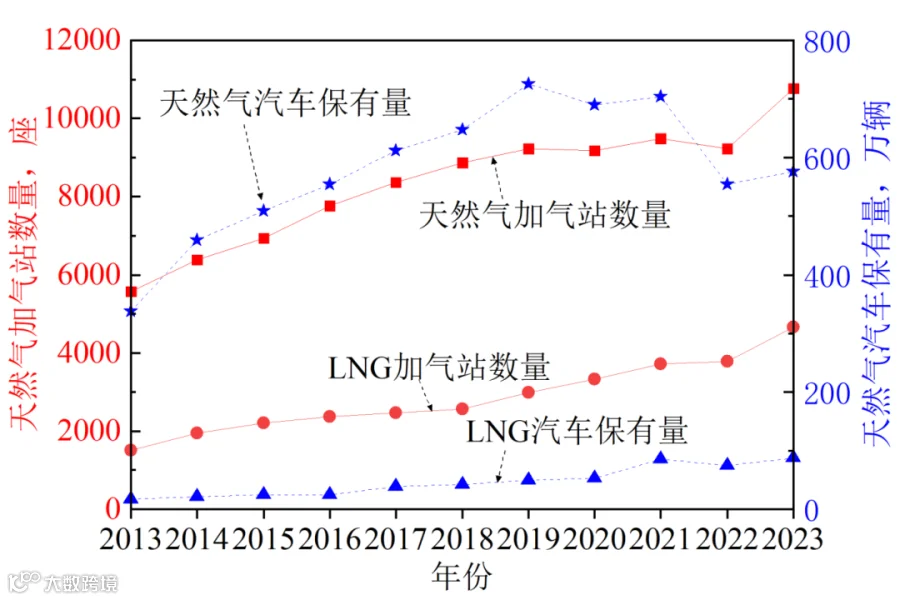

(3)氢能汽车及加氢网络建设。我国天然气汽车经历了压缩天然气(CNG)和液化天然气(LNG)汽车两个阶段。1989年我国开始推广CNG汽车,2006年出现LNG汽车,2013年成为全球第一天然气汽车大国,2023年天然气汽车保有量约574万辆,其中LNG汽车87万辆。LNG重卡呈现快速发展趋势,CNG乘用车因新能源汽车竞争而逐渐衰落。截至2023年,我国建成天然气加气站约1.1万座,其中LNG加气站4661座。借鉴天然气汽车发展经验,氢能汽车可从成本较低的氢内燃机汽车发展至高效能的氢燃料电池车,氢气加气站可从高压氢气加气站发展至液氢加气站。

2013—2023年我国天然气汽车保有量及加气站数量变化见图3。

图3 我国天然气汽车保有量及加气站数量变化

(4)氢能示范应用推进。交通领域,以商用车为突破口,在运营强度大的矿区、港口、工业园等区域,开展氢内燃机货车及氢燃料电池车、特种作业车辆示范应用。储能领域,在可再生能源资源富集、氢气需求量大地区,开展集中式可再生能源制加氢示范工程。发电领域,在可再生资源禀赋丰富、用电负荷大的地区,开展“氢储能+燃料电池电站”微电网示范应用,以及纯氢/掺氢燃气轮机发电示范应用。在工业领域,探索氢能冶金,可再生能源制氢在合成氨、甲醇、炼化等替代化石能源的示范应用。

(1)加强氢能源产业顶层设计。构建氢能发展“1+N+X”政策支撑体系,制定氢能产业发展路径,设计产业发展技术路线、时间节点和重点任务。省市政府统筹规划,加快建设氢能综合应用示范区。完善氢能管理政策,规范氢能制储运用等环节管理程序,落实安全监督管理责任主体。完善氢能基础设施建设与运营规定,加强建设要求、审批流程和监管方式管理。

(2)建立完善氢能产业标准体系。加快完善氢能制储运用标准体系,健全氢质量、氢安全等基本标准,完善制氢、储氢、输氢和加氢等基础设施标准,建立交通、储能等领域氢能应用标准。建立氢能产业重点技术装备的计量‒检测‒认证标准及体系,推进氢能产品检验检测和认证公共服务平台建设,推动氢能产品质量认证体系建设。

(3)加强全链条安全监管。健全氢能产业安全标准和技术规范,完善氢能产业链及氢能源安全监管机制,落实企业安全生产主体责任和部门安全监管责任,落实地方政府氢能产业发展监管责任。构建全国性的氢能产业安全监管和信息共享平台,建立覆盖氢气全生命周期的安全管理体系和安全维护作业记录数据库,实现监管部门和企业之间的安全信息共享与潜在安全风险应对。

4

我国氢能产业发展“2.0阶段”仍需从多方面加强建设。政策制度上,加快完善“1+N+X”政策体系,发挥政府统筹作用,完善制、储、输、用标准体系,建立全链条安全监管机制,构建全国性安全监管与信息共享平台,落实各方安全责任。技术攻关方面,持续提升AWE、PEM电解槽效能,加快SOEC、AEM及海水直接制氢技术研发。储运网络建设上,提升高压气态储氢技术,攻关低温液态、有机液态、固态储氢技术,加强制加氢一体站建设,推进纯氢/掺氢天然气管输。终端应用领域,构建氢化工产业链,推动氢冶金技术研发,攻关氢燃料电池关键技术,推进氢燃气灶、氢窑炉等终端设备研制与应用。

通讯作者:李桂亮(1986—),男,博士,主要从事油气田新能源开发与利用工作。

END

▌声明:本文文字和图片来源为“现代化工”,版权均属“现代化工”所有,未经授权,任何媒体、网站或个人不得转载、链接、转贴或以其他方式使用。经授权的媒体、网站,使用时必须保留“现代化工”字样,并注明“稿件来源:现代化工”。同时,现代化工保留修改已授权稿件的权利。