前言

一直以来,税务筹划都是热度非常高的一个词,甚至被蒙上了一层神秘色彩,在讨论或开展税务筹划,首先要弄清楚税务筹划一些原则性的问题,今天就为大家浅谈一下税务筹划,仅供大家参考。

税收筹划是指在纳税行为发生之前,在不违反法律,法规(税法及其他相关法律,法规)的前提下,通过对纳税主体经验活动或投资行为等涉税事项做出的事先安排,以达到少缴税和递延纳税为目标的一系列筹划活动。

税收筹划及其后果与税法的内在要求一致,它既不影响和削弱税收的法律地位,也不影响和削弱税收的各种职能和功能;它是在不违反税收政策、法规的前提下进行的,是在对政府制定的税法进行精细比较后的优化选择。真正意义上的税收筹划是一个企业不断走向成熟和理性的标志,是一个企业纳税意识不断增强的表现。

(一)合法性 :税务筹划必须在法律允许范围内进行。纳税人具有依法纳税的责任和义务。

(二)前瞻性:通过对公司经营活动或个人事务的事先规划和安排,达到减轻税负的目的。

(三)目的性:即企业进行税收筹划是为获取最大的税收利益。一是选择低税负,即选择税收成本较低的方案;二是滞延纳税时间。纳税期的合法推后,可以减轻税收负担,降低资本成本。

(四)综合性:不能仅仅着眼于某个别税种税负的高低,对于一个纳税主体,可能存在一种税少缴了,另一种税就有可能多缴,整体税负不一定减轻;税收筹划支出最小化的方案不一定等于收益最大化,要坚持有效税收筹划观点。

(一)以筹划主体为标准,可分为政府税收筹划和纳税人税收筹划

(二)以筹划地域范围为标准,可分为国内税收筹划和国际税收筹划

国内税收筹划:利用本国税法中地区税负、行业税负、不同经济性质企业税负的差异以及纳税环节的不同规定和特定企业的税收优惠进行筹划

国际税收筹划:主要是指跨国纳税人在国际税收的大环境下,利用各国税收法规的差异和国际税收协定的不足,寻找合法的方法来减轻税收负担,实现其税收总支出最小化。这些税收包括跨国纳税人经营活动的所在国的当地税收,以及本国的所得税。国际税收筹划的主体主要是跨国纳税人,但有时也包括一国政府。

(三)以筹划方法为标准,可分为个别税收筹划和综合税收筹划

个别税收筹划亦称特别税收筹划:是指筹划主体仅针对特定的税收政策或个别的税务事件实施的税收策划活动。该筹划可能是预期的,也可能是突现的;对纳税人而言,个别税收筹划的特别税务事件主要是指企业合并、企业分立、股权收购、资产收购、债务重组、个人财产捐赠、个人财产遗赠等。

综合税收筹划亦称一般税收筹划:是指筹划主体为了长期获取利益最大化的目标而实施的一系列税收筹划活动。对纳税人而言,实施税收的综合筹划主要是从经营的最终目标来考核,有时也从本单位税收支出总量来考虑。该筹划具有纵向综合和横向综合的特点。横向综合筹划往往表现在多个税种之间,纵向综合筹划的结果有可能在短期内不但没有明显的收益,还可能产生损失。

(四)以筹划效果为标准,可分为直接税收筹划和间接税收筹划

直接筹划亦称绝对节税:是指直接使纳税绝对总额减少。绝对节税的原理较为简单:在各种可供选择的纳税方案中,选择缴纳税收最少的方案。

间接筹划亦称相对节税:是指一定时期的纳税总额并没有减少,但由于税收筹划方案实施的原因而增加收益,或因各个纳税期纳税额的变化而增加了收益,从而相当于冲减了税收,使纳税总额相对减少。从表现形式上看,相对节税主要是考虑了货币的时间价值。

(一)依法筹划原则,是指应在税收法律规定的范围内实施税收筹划活动,筹划行为不能违反税收法律的规定。

(二)效益最大化原则,是指应综合衡量税收筹划方案,协调税收与非税收因素,处理好局部利益与整体利益的关系,不能仅仅停留在节约税收支出这一点上,而是要通过节约税收达到增加收益,要尽量使风险最小化,要在收益与风险之间进行必要的权衡,保证能够真正取得实质上的利益,从而有助于企业发展的最终目的。

(三)及时性原则,是指税收筹划要与现时的政策相结合,以最新的信息作为筹划依据,否则就失去了进行税收筹划的意义。

(一)税收筹划方法

1. 纳税人筹划法:对纳税人进行筹划,在一定条件下可以避免成为纳税人,免除纳税义务。但是,避免成为纳税人不一定就能实现税后利益最大化。

2. 税率筹划法:比例税率的筹划是指很多税种对不同征税对象实行不同税率,分析其差距的原因及对税后利益的影响,可以寻求实现税后利益最大化的最低税负点或最佳税负点;累进税率的筹划主要是为了防止税率攀升。适用超额累进税率的纳税人对防止税率攀升的欲望程度较弱,适用全额累进税率的纳税人对防止税率攀升的欲望程度较强。

3. 税基筹划法:对税基进行筹划既可以实现税基的最小化,也可以通过对税基实现时间的安排,即在递延纳税、适用税率、减免税等方面获取税收利益。

4. 不同经济业务税负结构筹划法:纳税人不同的经济业务往往缴纳不同的税种,形成不同的税负结构,进而影响纳税人税负的高低。

5. 不同国家或地区税负状况筹划法:对不同国家或地区的税负状况进行筹划,研究分析税负的差异所在,有利于实现税后利益最大化的目标。

6. 转让定价筹划法:是指两个或两个以上有经济利益联系的经济实体,为共同获取更多利润和更多地满足经济利益的需要,以内部价格进行的销售(转让)活动。 例如集团公司可以利用高税区与低税区的税收差别,使高税区成本提高,利润减少,而使低税区相反,就能确保集团公司整体税负最轻。

7. 避免税收违法行为筹划法:由于税法对依法纳税以及税收违法行为的认定有许多条件,如果不能全面掌握和准确理解这些条件,就会导致非故意的税收违法,进而造成补税、罚款的有形损失和判刑、公示的无形损失。

(二)税收筹划步骤

1. 熟知税法,归纳相关规定

2. 确立节税目标,确定备选方案

3. 建立数学模型,进行模拟决策(测算)

4. 根据税后净回报,排列选择方案

5. 选择最佳方案

6. 付诸实践,信息反馈

偷税:又称税收欺诈,指的是指纳税人以不缴或者少缴税款为目的,非法手段逃避税收负担,即纳税人缴纳的税少于他按规定应纳的税收。

逃税:指纳税人欠缴应纳税款,采取转移或者隐匿财产的手段,致使税务机关无法追缴欠缴税款的行为。

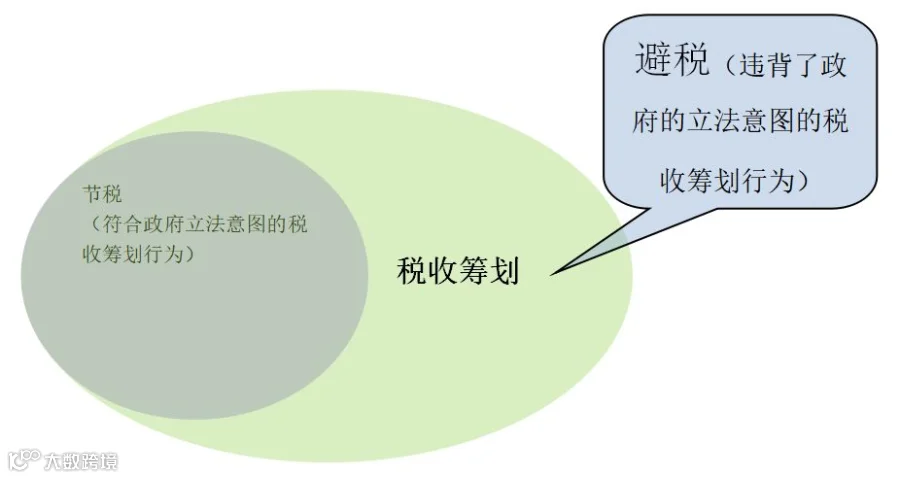

避税:指纳税人采取利用某种法律上的漏洞或含糊之处的方式来安排自己的事务,以减少其应承担的纳税数额。

节税:亦称税收节减,是指以遵循税收法规和政策的合法方式少交纳税收的合理行为。

注:本文作者 北京浩信税务师事务所有限公司西安分公司 种欢欢

浩信致力于为集团、企业、高净值人士、家族等机构或个人、家庭等提供深层次财税金融解决方案,拥有众多税财筹划、房地产及投融资策划专家、策略高手的精英团队,浩信,税财管理的策略大师。