最近小编经常会接到这样的咨询问题“这个月要给某某政府无偿赠送一批产品系统,但是要按总价值交增值税,这个税能减免和少交吗?”,那么今天小编就带着大家来整理一下,资产无偿赠送涉及的增值税该如何处理吧!

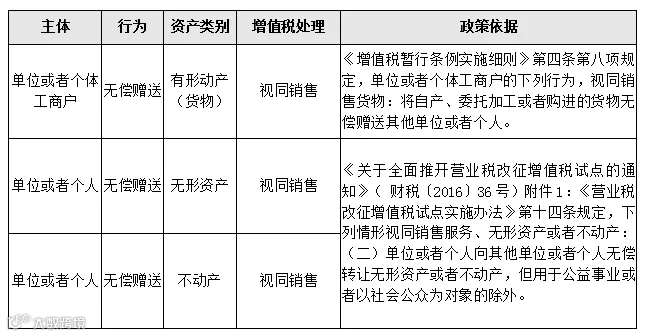

一、一般情况下资产无偿赠送增值税处理

注意:个人将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,未在增值税“视同销售”规定之列。

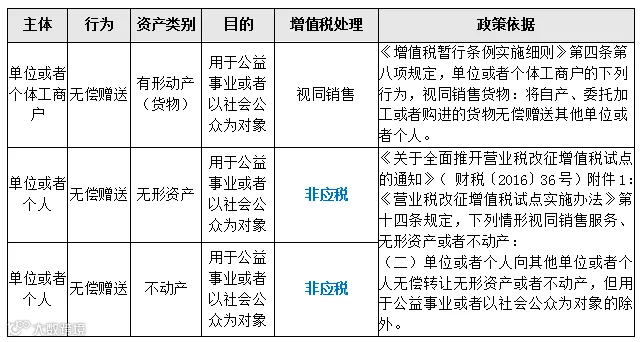

二、特殊目的下资产无偿赠送增值税处理

(一)以用于公益事业或者以社会公众为目的

关于什么是公益事业,我们可参考《关于公益性捐赠税前扣除有关问题的通知》(财税[2008]160号)第三条,对于公益事业具体规定:

1、救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动;

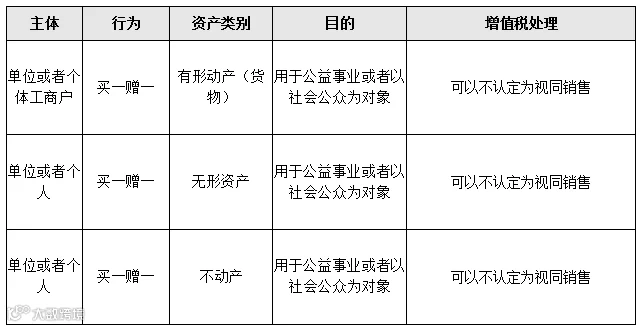

根据小编的研究“买一赠一”可以不认定视同销售,但有严格的形式要求,大致可以整理出以下几条:

1、证明随货赠送商品的有偿性。赠品和主商品在同一张发票注明,就可以证明随货赠送的商品实为有偿销售,其销售价格隐含在销售商品总售价中,可视为捆绑销售或者实物折扣,因此不适用增值税有关无偿赠送视同销售的相关规定。

2、明确产品质量保证等合同责任,明确买卖合同关系而非赠与合同。生产商和销售商应该对其生产和销售的商品瑕疵负担保责任,对因商品质量问题而引起的财产和人身侵害负责。而《合同法》第191条规定,赠与的财产有瑕疵的,赠与人不承担责任。赠送品的前提是消费者必须购买商品,在本质上形成的是一种买卖合同关系,而不是赠与或无偿赠送的关系。

3、规范财务核算,反映赠品形成的收入。国税函[2008]875号文中,已明确提出“企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。”(国税函[2008]875号文是企业所得税的有关规定,但我们可以借鉴分析)

三、总结

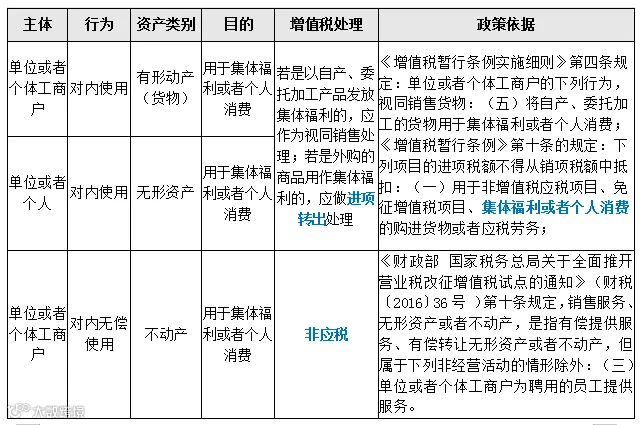

根据我国增值税的规定,无偿赠送货物、无偿提供服务、无偿转让无形资产或者不动产,一般情况下要视同销售计征增值税。针对不同目的“无偿”,有可能不属于视同销售的范畴,在具体征管中,还存在一些模糊地带,不当的政策执行可能会增加企业负担,企业在发生视同销售时,应当根据现行税法规则准确处理,并与税务机关进行沟通,以避免由于采取错误的税务处理而无谓增加企业税负。

来源:浩信张旺

来源:浩信张旺

浩信税务师事务所

浩信税务师事务所