废旧物资,是指在社会生产和消费过程中产生的各类废弃物品,包括经过挑选、整理等简单加工后的各类废弃物品。废旧物资行业自2008年取消回收经营业务相关和用废企业(生产企业)增值税的税收优惠政策后,废旧物资回收经营企业和用废企业两类主体的增值税进项抵扣不足的问题愈发凸显。为了解决进项抵扣及税前扣除的问题,本文就废旧物资行业历史上增值税的存在的问题进行梳理,分析现状,并提出自己的浅见,以飨读者。

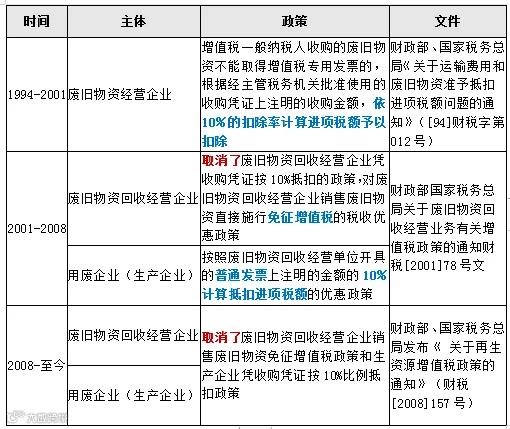

一、废旧物资行业相关税收政策历史沿革

废旧物资行业的上游供应商都有着零星分散、素质整体偏低的特点,为解决废旧物资回收经营企业增值税进项取得过程中的存在的实际困难,强化对再生资源的产生、回收经营、加工处理等各个环节的税收管理,财政部、国家税务总局多次出台相关文件进行规范,具体文件如下:

在1994年的“凭收购凭证上注明的收购金额,依10%的扣除率计算进项税额予以扣除”规定施行后,一些废旧物资回收经营企业为了非法降低增值税税负,在没有向散户真实采购货物的情况下通过虚假填制大量废旧物资收购凭证的方式虚构增值税进项税额予以抵扣,虚开问题突出。

针对上述问题,财政部、国家税务总局颁布施行财税[2001]78号文,取消了废旧物资回收经营企业凭收购凭证按10%抵扣的政策,对废旧物资回收经营企业销售废旧物资直接施行免征增值税的税收优惠政策,同时对用废企业增加了按照废旧物资回收经营单位开具的普通发票上注明的金额的10%计算抵扣进项税额的优惠政策,因此废旧物资回收经营企业为自己虚构收购凭证的虚开现象在2001年至2008年之间大幅少,用废企业(生产企业)让废旧物资回收经营单位为自己虚开问题却开始增加。

为堵塞偷逃税收的漏洞,保证增值税链条机制的正常运行,自2008年之后,由于政策导向发生变化,财政部、国家税务总局发布《 关于再生资源增值税政策的通知》(财税[2008]157号),取消了废旧物资回收经营企业销售废旧物资免征增值税政策和生产企业凭收购凭证按10%比例抵扣政策,用废企业(生产企业)让废旧物资回收经营单位为自己虚开问题也大幅减少。

二、废旧物资行业现状分析及应对

废旧物资回收经营企业增值税进项取得过程中的依然存在困难,2008年后增值税一般纳税人购进再生资源,应当凭取得的增值税条例及其细则规定的扣税凭证抵扣进项税额,废旧物资回收经营企业无法顺利取得进项税发票,导致其增值税税负居高难下,不愿向下游的用废企业开具增值税专用发票,增值税链条难以穿行,也给用废企业带来了巨大的税负压力。整合行业现状、健康有序的上下游市场、创建健康有序税收环境势在必行。

(一)上游:个人(不含个体工商户)销售自己使用过的废旧物品免征增值税

根据《财政部、国家税务总局关于再生资源增值税政策的通知》财税[2008]157号的相关规定:单位和个人销售再生资源,应当依照《中华人民共和国增值税暂行条例》(以下简称增值税条例)、《中华人民共和国增值税暂行条例实施细则》及财政部、国家税务总局的相关规定缴纳增值税。但个人(不含个体工商户)销售自己使用过的废旧物品免征增值税。

(二)中上游:小贩成立个体工商户享受小微企业增值税优惠政策

小贩是废旧物资行业存在的一个特殊人群,他们负责从个人手上收集废旧物品,这类人群流动性强、分散零星,难以进行纳税管理,下游企业可联同税务机关引导其成立个体工商户或建议主动办理税务登记或临时税务登记,以充分享受《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13)号规定对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税的优惠政策。

(三)中游:废旧物资回收经营单位,改变商业模式,充当行业“中转站”

中游企业一般为中大型的回收站,这些企业实际上并未对这些废品进行实质性的加工处理,也没对废品进行包装,只能说是简易打包处理(类似快递包装),仅仅是充当了废品从上游到下游的中转站功能,那么能不能通过改变商业模式,对业务合同进行修改,从买卖货物的高税率转化到提供服务的低税率,增值税还是存在很大筹划空间的。

(四)下游:用废企业,充分利用资源综合利用产品增值税即征即退政策

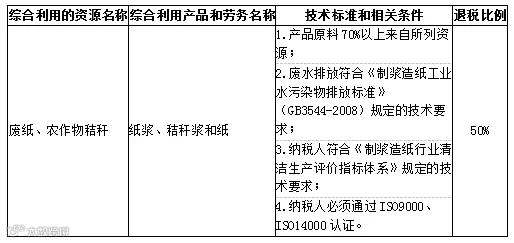

根据《资源综合利用产品和劳务增值税优惠目录》的通知,财税〔2015〕78号规定:纳税人销售自产的资源综合利用产品和提供资源综合利用劳务(以下称销售综合利用产品和劳务),可享受增值税即征即退政策。具体综合利用的资源名称、综合利用产品和劳务名称、技术标准和相关条件、退税比例(在50%-100%不等)等按照《资源综合利用产品和劳务增值税优惠目录》的相关规定执行。

比如:利用废纸生产的产品可申请认定资源综合利用产品,即可享受比例为50%的增值税即征即退政策。具体认定标准如下:

三、废旧物资行业增值税管理的建议

近年来,税务机关在废旧物资行业不断开展税收专项整治,重点稽查了江浙等12省市,废旧物资行业增值税虚开风险全面爆发,涉案企业陷入生存困境。笔者建议:废旧物资行业企业应当通过合理、合法的方式改进交易模式、优化交易链条、留存交易资料等,加强内部风险防控,加强对税法的研究和学习,避免虚开发票的产生,其次,在面对税务检查时,各地方在打击力度、定性标准、惩处尺度等方面存在较大差异,应当多渠道进行涉税风险分析,咨询专业税务服务机构的意见并及时与税务机关进行沟通。

招募

加盟链接