公司加盟 个人加盟 商业合伙人 悬赏征文 关于我们

图片来源于:囧妈

每年的春节都会有不同类型的影片争相上映,然而2020年的春节电影档却被新型冠状病毒蒙上了阴影。本该是电影档的寂寥,却被一部《囧妈》免费网剧刷屏,23家院线集体上书国家电影局,要求囧妈停止网播,并对徐峥发出抵制令。《囧妈》动了谁的奶酪,从而引发群情激奋?小编带大家一起看一下事情的经过,并对事件背后的税务关系进行梳理。

2019年2月,欢喜传媒(HK.1003)发布公告,其全资子公司“北京欢喜首映文化有限公司”与“北京真乐道文化传播有限公司”共同出品,成本预算约3.8亿人民币。2019年11月17日,欢喜传媒发布公告,其全资子公司“欢欢喜喜”与“横店影视股份有限公司”就《囧妈》电影签订了“发行保底协议”。双方约定的保底总票房为人民币24亿元。横店影视作为保底方,可独家在中国城市院线影院发行该电影。保底方横店影视分3期向欢欢喜喜支付保底发行代价6亿元。

2020年1月23日,受到新型冠状病毒影响,《囧妈》宣布撤档。

2020年1月24日(年三十),欢喜传媒发布公告,欢欢喜喜终止与横店影视的保底发行协议,并宣布与北京字节跳动网络技术有限公司订立协议,字节跳动向欢欢喜喜最少支付人民币6.3亿以展开多领域合作。欢喜传媒此举直接跳过了院线影院,在网络首映,让传统模式下的发行方和院线损失惨重,因此引发了行业的声讨。

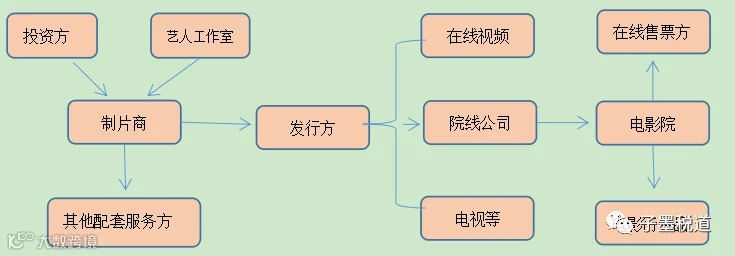

2、发行方:以分账、买断、代理等方式取得境内外的影片发行权,并在规定的时间和范围内从事为放映企业或者电视台等播映单位提供影片拷贝、网络传输的等活动的企业。如中影、博纳等。

3、院线:以若干影院为依托,对各连锁影院实施统一品牌、统一排片,统一运营和管理的机构。如万达影院、大地影院等。

4、电影衍生品:主要是以电影为主衍生的相关产品,包括人物模型、玩具、主题公园等。

5、分账制:目前电影业较为常见的一种盈利分配方式,即在电影票房收入扣除发展专项资金和税费后,剩余部分在制片商、发行方、院线、放映方之间按照一定的比例进行分配。例如“欢欢喜喜传媒”与“横店影视股份有限公司”就《囧妈》电影签订了“发行保底协议”。双方约定的保底总票房为人民币24亿元。保底方横店影视分3期向欢欢喜喜支付保底发行代价6亿元,如《囧妈》的实际票房超出了24亿元,除以上保底发行代价6亿元外,双方可就超出保底票房的票房部分,就该电影的中国影片净收入按比例进行分配:欢欢喜喜(出品方/投资方)为35%;横店影视(保底方/发行方)为65%。另外,横店影视与各院线影院按照一定比例进行分成。

《囧妈》改变了传统电影从制作到上映的产业链条,与传统产业相比,税务上存在哪些差异,我们先从传统影业链条上对各个主体进行分析,如下:

电影制片厂将自己拍摄的电影授权影院放映,然后从影院取得分账收入,属于销售电影拷贝的收入或转让版权的收入,可通过合同内容的具体规定进行相关的判断。电影制片厂销售电影拷贝,买家购买电影拷贝,可以无限期放映,无次数限制,也可以再转让。而版权许可使用,对放映的期限和次数是有一定的限制,且不得对外再授权许可。转让版权是指转让版权的所有权,一部电影版权只能一次性转让给一个客户,通常是转让给电影发行公司,电影发行公司购买版权后再许可电影院放映或销售电影拷贝。

依据《财政部、国家税务总局关于全面推开营业税改增值税时点的通知》(财税【2016】36号)文件及《企业所得税法》需要缴纳增值税和企业所得税。此外,制片商的广告收入还需要按照财税【2016】25号规定缴纳文化事业建设费。对于为电影制片厂提供影视制作服务的单位,例如提供广播影视的宣传、剪辑、翻译特效制作、策划等等相关服务的,应按照“广播影视服务”征收增值税。

目前,许多知名艺人都成立了自己的工作室,在参加演出活动时,以工作室的名义进行签约,由此制片商向工作室支付款项。如果工作室个人独资企业或者合伙企业,则合伙企业或者个人独资企业缴纳增值税后,由合伙人或者个人独资企业按照“个体工商户的生产、经营所得”缴纳个人所得税;如果工作室为有限公司形式,则由工作室就取得服务费收入缴纳增值税和企业所得税。

对于电影制片厂导演、演职人员参加本单位的影视拍摄所取得的报酬,应按“工资、薪金所得”应税项目计征个人所得税。若因某一特定事项临时为外单位工作所取得报酬,不属于税法中所说的“受雇”,应是“劳务报酬所得”应税项目征税范围。具体按照《国家税务总局关于影视演职人员个人所得税问题的批复》(国税函【1997】385号)文件规定执行。

对于剧本作者从电影、电视剧的制作单位取得的剧本使用费,应按照特许权使用费所得项目计征个人所得税,由支付剧本使用费的制片商在支付时代扣代缴。具体参照《国家税务总局关于剧本使用费个人所得税问题的通知》(国税发【2002】52号)。

除上述参与人员外,可能存在境外导演、演员以个人名义与制片商签约,提供相关劳务,制片商向其支付费用时,需代扣代缴增值税并按“劳务报酬所得”代扣代缴个人所得税。与此同时,还应对中国与某些国家签订的相关税收协定进行研读,防止偷漏税,避免重复征税。

发行方的收入是指以影片的发行权、放映权、播映权、网络传播权等为销售对象而取得的各种收入。在分账方式下,发行方按照一定的比例从影院取得分账收入,也可通过在线视频的模式取得收入。

依据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税【2016】36号)规定,广播影视节目发行服务是指以分账、买断等方式,向影院、电视台等单位和个人发行的广播影视节目以及转让体育赛事等活动的报道及播映权的业务活动。发行方应当按照广播影视应税服务征收增值税。

目前国内的院线通常以公司的形式存在,例如万达电影院线股份有限公司、中影星美院线有限公司等,收入如下:

院线通过统一管理和运营取得票房的分账收入,对于该部分收入,依据业务实质,其中属于品牌使用费部分按照“销售无形资产”缴纳增值税,属于经营管理服务收入按照“企业管理服务”缴纳增值税。

影院除了上述分账收入外,随着院线的不断扩张,会以加盟形式吸收新的影院进行统一运营,院线取得的加盟费收入按照“销售无形资产”缴纳增值税。

院线取得的广告服务收入缴纳增值税、文化事业建设费。

对于票房分账收入,电影院就取得的全部票房收入计提销项税额,然后将票房收入按照之前合同约定的比例分配给制片方、发行方、院线等,然后制片方、发行方、院线就取得票房分账收入向电影院开具增值税专用发票,电影院作为进项税额进行抵扣。

同时依据《财政部、国家税务总局关于国家电影事业发展专项资金营业税政策问题的通知》(财税[2010]16号)的规定“电影放映单位放映电影,应从其取得的全部电影票房收入为营业额计算缴纳营业税,其从电影票房收入中提取并上缴的国家电影事业发展专项资金不得从其计税营业额中扣除。”,因此营改增之后,电影院对取得的票房收入计算销售额时亦不得扣除上缴的国家电影事业发展专项基金。

实务当中,电影院以电影卡、电影券等方式预售电影票,根据《电影企业会计核算办法》,对于取得的预售收入,先计入“预收账款”,代卡券持有人兑换电影票时,再确认收入;卡券期满尚未适用的,应全额转入当期主营业务收入。具体参照财税【2016】36号文件规定。

电影院在影片放映之前通常会承接一些广告,同时鉴于影字【2011】992号文件的规定,广告逐步回归到电影院,制片方不再经营贴片广告。由此电影院取得的广告收入逐步增加,对于各类广告收入,电影院需缴纳增值税、文化事业建设费。

电影院在取得上述收入外,还有部分的卖品收入(爆米花、饮料等),可以按照各项收入适用的不同税率进行计算,并缴纳增值税。

现今网络购票越来越受到消费者的偏爱,不仅操作简便,还常常有价格上的优惠,在线售票方可根据销售业绩取得的代理服务费收入依据财税【2016】36号文件的规定“商务辅助服务--经纪代理服务”缴纳增值税。

(1)影视基地、主题公园。主办方就取得旅游观光收入按照“文化服务”缴纳增值税。

(2)以影片为核心开发的玩具、游戏、食品等。按照销售货物缴纳增值税。

2019年11月17日,欢喜传媒发布公告,其全资子公司“欢欢喜喜”与“横店影视股份有限公司”就《囧妈》电影签订了“发行保底协议”。双方约定的保底总票房为人民币24亿元。横店影视作为保底方,可独家在中国城市院线影院发行该电影。保底方横店影视分3期向欢欢喜喜支付保底发行代价6亿元。如《囧妈》的实际票房超出了24亿元,除以上保底发行代价6亿元外,双方可就超出保底票房的票房部分,就该电影的中国影片净收入按比例进行分配:欢欢喜喜(出品方/投资方)为35%;横店影视(保底方/发行方)为65%。

从上述协议中我们可以看出,假如没有2020年1月突如其来的新型冠状病毒感染事件,欢喜传媒大概率上不会终止与发行方横店影视的对赌,届时将取得最低6个亿的保底收入,并按照该基数缴纳增值税、附加税及规费等。除上述保底收入外还将获得部分的票房分账收入,按照欢喜传媒公告披露:其中中国之影片净收入 = 中国之总票房-(减去)应付国家电影事业发展专项资金款项-(减去)增值税及附加费-(减去)电影院及院线摊分之票房-(减去)结算代理费用。

据此,欢喜传媒、横店影视、院线、电影院、售票方都将在该利益链条中分得一杯羹,并按照取得的收入缴纳相关的税费(具体见篇二涉税主体分析)。

然而天有不测风云,2020年1月23日,受到肺炎病毒影响,《囧妈》宣布撤档。就在2020年1月24日,欢喜传媒又发布公告称欢欢喜喜终止与横店影视的保底发行协议,并宣布与北京字节跳动网络技术有限公司订立协议,字节跳动向其最少支付人民币6.3亿以展开多领域合作。

至此,我们便看到了网络上免费的《囧妈》电影,欢乐传媒在取得收益的同时,导演徐峥也赚足了人气,同时字节跳动也打了个全面广告。然后这一系列的操作让《囧妈》直接跳过发行方、院线等直接到终端,给传统影视链条重重一击,抢了中间方的蛋糕,自然而然得到了业界的声讨和抵制。

新型模式下,电影的制片方直接跳过发行方、院线、电影院到终端的流媒体,彻底打破既有“出品方+发行方+院线影院”的行业格局,截断了发行方、院线、电影院的主营收入,给原有的产业链蒙上了一层厚厚的阴影。

我们暂不对新模式进行评头论足,但有一点是随着技术的革新,商业模式的不断创新,终究会有新的力量杀入传统领域,颠覆原有的商业模式。就如同当年淘宝、腾讯、美团、滴滴的出现一样,拥抱变化,与时俱进,方能找到前行的路!

来源:浩信余焕超

浩信税务师事务所

浩信税务师事务所