劳务派遣又称人力派遣、人才租赁、雇员租赁,是指由劳务派遣机构与派遣劳工订立劳动合同,并支付报酬,把劳动者派向其他用工单位,再由其用工单位向派遣机构支付一笔服务费用的一种用工形式。本文重点研究小规模纳税人劳务派遣服务以及疫情期间的涉税处理与建议。

劳务派遣又称人力派遣、人才租赁、雇员租赁,是指由劳务派遣机构与派遣劳工订立劳动合同,并支付报酬,把劳动者派向其他用工单位,再由其用工单位向派遣机构支付一笔服务费用的一种用工形式。本文重点研究小规模纳税人劳务派遣服务以及疫情期间的涉税处理与建议。

一、小规模纳税人劳务派遣服务的相关涉税政策

小规模纳税人提供劳务派遣服务,可以按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的有关规定,以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

二、小规模纳税人劳务派遣服务的相关涉税处理

举例:

假设A公司为某市区劳务派遣公司,属于小规模纳税人。为B公司提供劳务派遣用工服务。期末,A公司向B公司收取劳务派遣用工含税收入120万元,代用工单位支付劳务人员工资、福利和为其办理社会保险及住房公积金共60万元。暂不考虑其他经营成本与其他经营收入。在这种情况下,小规模纳税人劳务派遣服务涉税该如何处理?

①考虑增值税方面

如图:单位万元,以下计算仅保留小数点后2位。

名称 |

计税方法 |

含税收入 |

成本 |

征收率 |

应纳增值税额 |

A公司 |

全额计税 |

120 |

60 |

3% |

120/(1+3%)*3%=3.50 |

差额计税 |

120 |

60 |

5% |

(120-60)/(1+5%)*5%=2.86 |

从上述计算可以看出:小规模纳税人选择按全额计税,以取得的全部价款和价外费用为销售额计算缴纳增值税额3.5万元。而选择按差额计税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额计算缴纳增值税额2.86万元。由此可见,建议小规模纳税人在不考虑其他因素的情况下选择差额计税方法更为有利,共节税3.5-2.86=0.64万元。

友情提示:根据《关于实施小微企业普惠性税收减免政策的通知财税》2019年13号文第一条规定,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。上述举例销售额已然超过10万元,所以不享受本条优惠政策。

② 考虑附加税方面

附加税包含:城市建设维护税、教育费附加费、地方教育附加费。附加税的计税依据是增值税与消费税的税额。因各地区对附加税的规定标准有所不同,我们按照全国适用的税率,即:城建税7%,教育费附加5%,地方教育费附加3%来计量。

从上述计算可见,小规模纳税人劳务派遣选择不同的计税方法其增值税额基数也会不同,基数越小计算出附加税额越小。选按全额计税计算出附加税额为0.43万元。而选择差额计税计算出附加税额为0.35万元。由此可见,选择按差额计税方法可节税0.43-0.35=0.08万元。

同时还应考虑小规模纳税人所在地区关于附加税的规定,根据《关于实施小微企业普惠性税收减免政策的通知财税》2019年13号文第三条与第四条的规定:

由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

增值税小规模纳税人已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受第三条规定的优惠政策。

综上所述,纳税人在计税时应当充分考虑所在地相关税收优惠政策,并依法合理享受税额优惠。

③ 考虑企业所得税方面

企业所得税计算方法如下:

1.应纳税所得额=年收入总额-准予扣除的项目。

2.收入总额包括:生产、经营收入、财产转让收入等7个方面。

3.准予扣除项目包括:成本、费用、税金、损失和其他支出。

企业所得税=应纳税所得额×税率-减免税额-抵免税额。

上述举例仅考虑劳务派遣收入与成本,不考虑其他相关因素。可见A企业应纳税所得额=120-60=60万元。

根据《关于实施小微企业普惠性税收减免政策的通知财税》2019年13号文第二条规定,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

名称 |

应纳税所得额 |

不超过100万 |

应纳税所得额 |

适用税率 |

应纳税额 |

A公司 |

60万元 |

60万元 |

60*25%=15万元 |

20% |

3万元 |

由此可见,A公司应纳企业所得税额为3万元,自财税2019年13号文颁布后小规模纳税人企业所得税出现了一个有趣的变化,它像个人所得税一样,出现了超额累进的算法。

假设A公司当年应纳税所得额为150万元,该如何纳税?

三、疫情期间小规模纳税人劳务派遣服务的相关涉税处理

近期,国家税务总局颁布了《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》2020年第13号文,规定如下:

自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

而小规模纳税人提供劳务派遣服务的,是可以选择全额计税,按3%的征收率计算缴纳增值税。那么在2020年3月1日至5月31日小规模纳税人选择全额计税的即可享受上述税收优惠政策。

由于《财政部 国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》财税〔2016〕47号文件中,并未对小规模纳税人提供劳务派遣服务选择按差额纳税或全额纳税的变更有时间限定;且经12366税务咨询平台询问也得到了同样的证实。因此纳税人可以自由选择计征方式,不受一经选定36个月不得变更规定的影响。但是基于谨慎性的考虑,建议企业应提前与税局进行沟通。

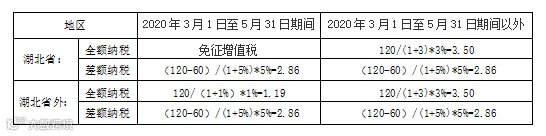

如下图:延续上述举例。

从本次计算可以看出,在2020年3月1日至5月31日期间:

湖北省地区小规模纳税人劳务派遣业务选择按全额纳税,免征增值税。而选择差额纳税共交纳2.86万元增值税额。

湖北省外地区小规模纳税人劳务派遣业务选择按全额纳税共交纳1.19万元税额,而选择差额纳税共交纳2.86万元增值税额。

由此可见,在2020年3月1日至5月31日湖北省地区小规模纳税人劳务派遣服务可以选择按全额计税,免征增值税额。湖北省外地区可以选择全额计税减按1%征收率征收增值税。

来源:浩信潘应昇

招募

加盟链接