搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

更多

找货源

跨境招聘

DeepSeek

首页

>

注意!增量留抵退税这三种情况要分清(附图解)

>

注意!增量留抵退税这三种情况要分清(附图解)

浩信税务师事务所

2020-06-22

2

导读:带您了解留抵退税 2018年,我国开始对部分行业试点退还部分增值税留抵退税。根据《财政部 税务总局 海关总

带您了解留抵退税

2018年,我国开始对部分行业试点退还部分增值税留抵退税。根据《

财政部 税务总局 海关总署关于深化增值税改革有关政策的公告

》(财政部 税务总局 海关总署公告2019年第39号)规定,自2019年4月1日起,我国开始全面试行留抵退税制度,不再区分行业,只要增值税一般纳税人符合规定的条件,都可以申请退还增值税增量留抵税额。为了支持先

进制

造业发展,2019年,财政部、税务总局又发布了《

关于明确部分先进制造业增值税期末留抵退税政策的公告

》(财政部 税务总局公告2019年第84号,以下简称“84号公告”),增大了部分先进制造业的退税金额,对于符合条件的增量留抵退税额允许在计算时全额退还,增值税留抵退税优惠政策进一步放宽。

以下15个问题,为你详解“

84号公告

”中的热点问题,赶紧收藏学习。

1.什么是增量留抵税额?

答:

增量留抵税额,是指与

2019年3月底相比新增加

的期末留抵税额。

2.为什么只对增量部分给予退税?

答:

对增量部分给予退税,

一方面

是基于鼓励企业扩大再生产的考虑,

另一方面

是基于财政可承受能力的考虑,若一次性将存量和增量的留抵税额全部退税,财政短期内不可承受。因而这次只对增量部分实施留抵退税,存量部分视情况逐步消化。

3.为什么要设定连续六个月增量留抵税额大于零,且第六个月增量留抵税额不低于50万元的退税条件?

答:

这主要是基于退税效率和成本效益的考虑,连续六个月增量留抵税额大于零,说明增值税一般纳税人常态化存在留抵税额,单靠自身生产经营难以在短期内消化,因而有必要给予退税;不低于50万元,是给退税数额设置的门槛,低于这个标准给予退税,会影响行政效率,也会增加纳税人的办税负担。

(

注:

根据“84号公告”规定,部分先进制造业纳税人申请留抵退税的条件之一为“

自2019年6月1日起,增量留抵税额大于零”。

)

4.纳税信用等级为M级的新办增值税一般纳税人是否可以申请留抵退税?

答:

退税要求的条件之一是纳税信用等级为A级或者B级,

纳税信用等级为M级的纳税人不符合

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定的申请退还增量留抵税额的条件。

5.纳税人申请留抵退税应以哪个

时间

的纳税信用等级确定纳税人是否符合条件?

答:

税务机关根据纳税人申请留抵退税

当期的纳税信用等级来判断

是否符合规定条件。如果在申请时符合规定条件,后来等级被调整为C、D级,税务机关不追缴已退税款。但纳税人以后再次申请留抵退税时,如果信用等级为C、D级,则不能再次享受该政策。

6.为什么要限定申请退税前36个月未因偷税被税务机关处罚两次及以上?

答:

《中华人民共和国刑法》第二百零一条第四款规定:“有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任。但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外”,

留抵退税按照刑法标准做了规范

。

7.申请留抵退税的条件是什么?

答:

一共有五个条件

。一是从2019年4月税款所属期起,连续6个月增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;二是纳税信用等级为A级或者B级;三是申请退税前36个月未发生骗取留抵退税、出口退税或者虚开增值税专用发票情形的;四是申请退税前36个月未因偷税被税务机关处罚两次及以上;五是自2019年4月1日起未享受即征即退或先征后返(退)政策。

(

注:

根据“84号公告”规定

:

自2019年6月1日起,同时符合以下条件的部分先进制造业纳税人,可以自2019年7月及以后纳税申报期向主管税务机关申请退还增量留抵税额:1.增量留抵税额大于零;2.纳税信用等级为A级或者B级;3.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;4.申请退税前36个月未因偷税被税务机关处罚两次及以上;5.自2019年4月1日起未享受即征即退、先征后返(退)政策。

)

8.退税计算方面,进项构成比例是什么意思?

应该如何计算?

答:

进项构成比例,是指2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。计算时,

需要将上述发票汇总后计算所占的比重

。

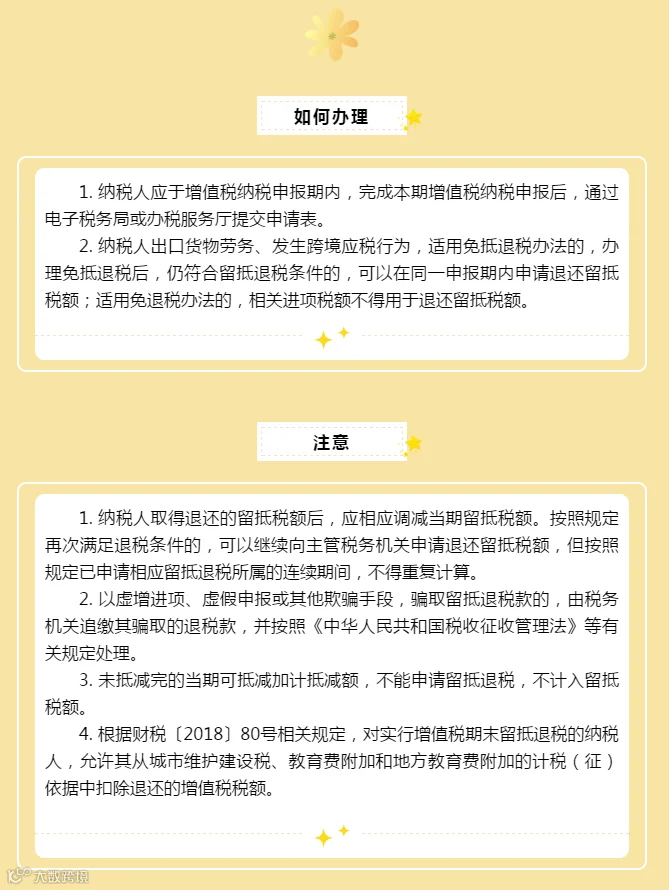

9.退税流程方面,为什么必须要在申报期内提出申请?

答:

留抵税额是个时点数,会随着增值税一般纳税人每一期的申报情况发生变化,因而

提交留抵退税申请必须在申报期完成

,以免对退税数额计算和后续核算产生影响。

10.申请留抵退税的增值税一般纳税人,若同时发生出口货物劳务、发生跨境应税行为,应如何申请退税?

答:

增值税一般纳税人出口货物劳务、发生跨境应税行为,适用免抵退税办法的,办理免抵退税后,仍符合留抵退税规定条件的,可以申请退还留抵税额,也就是说要

按照“先免抵退税,后留抵退税”的原则进行判断

;同时,适用免退税办法的,相关进项税额不得用于退还留抵税额。

11.增值税一般纳税人取得退还的留抵税额后,应如何进行核算?

答:

增值税一般纳税人取得退还的留抵税额后,应相应调减当期留抵税额,并在申报表和会计核算中予以反映。

12.

加计抵减额可以申请留抵退税吗?

答:

加计抵减政策属于税收优惠,按照纳税人可抵扣的进项税额的10%计算,用于抵减纳税人的应纳税额。但加计抵减额并不是纳税人的进项税额,从加计抵减额的形成机制来看,加计抵减不会形成留抵税额,因而也

不能

申请留抵退税。

13.此次深化增值税改革中,增值税期末留抵退税涉及的城市维护建设税、教育费附加和地方教育附加如何计算?

答:

此次深化增值税改革涉及增值税期末留抵退税也适用《

财政部 税务总局关于增值税期末留抵退税有关城市维护建设税教育费附加和地方教育附加政策的通知

》(

财税

〔2018〕80号)规定,即对实行增值税期末留抵退税的纳税人,

允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额

。

14.纳税人未实际取得即征即退税是否属于“未享受即征即退”,能否退还留抵税额?

答:

纳税人如在2019年3月31日前申请即征即退且符合政策规定,在4月1日后收到退税款,属于“未享受即征即退”的纳税人,可以按规定申请退还留抵税额;

纳税人在2019年4月1日后申请并享受即征即退政策的,则不属于“未享受即征即退”

。

15.如果即征即退企业(例如

融资

租赁企业)放弃享受即征即退政策,是否可以享受留抵退税政策?

答:

根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第八条规定,可以申请留抵退税条件的纳税人必须符合的条件包括“自2019年4月1日起未享受即征即退、先征后返(退)政策”。因此,选择放弃享受即征即退政策,并自2019年4月1日起不再享受即征即退政策的纳税人,

可以

按上述规定享受留抵退税政策。

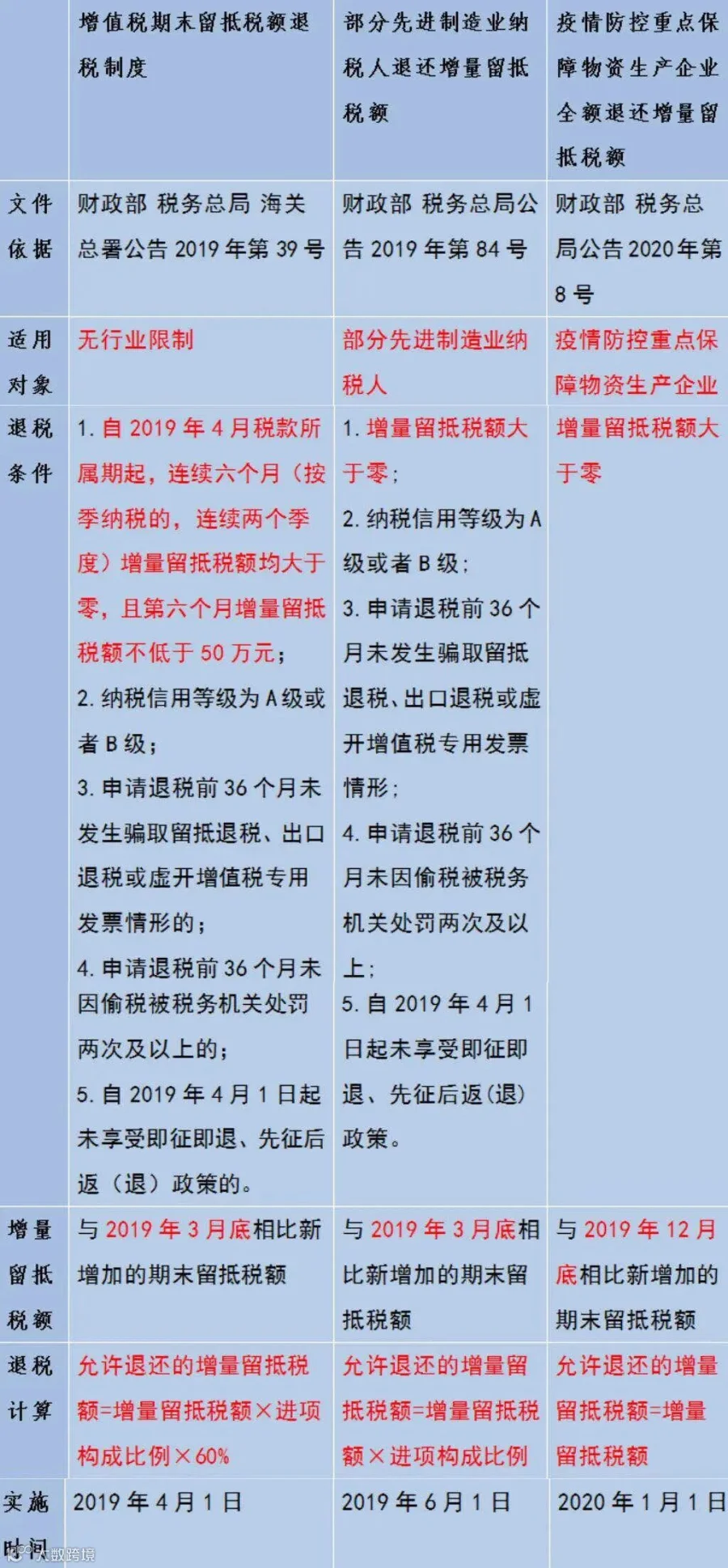

2020年,财政部、国家税务总局又推出了疫情防控重点保障物资生产企业的增量留抵退税政策,下面就让我们一起看看有什么不同吧!

(点击图片可放大查看哦~)

来源:河南税务

招募

加盟链接

公司加盟

个人加盟

悬赏征文

商业合伙人

【声明】内容源于网络

0

0

浩信税务师事务所

浩信咨询集团公司专注于税收筹划、房地产、投融资和高科技领域的咨询,擅长为集团、企业、高净值人士、家族等提供深层次的综合解决方案。由众多专家和策划高手组成的精英团队遍布各地分公司。浩信,税财管理的策略大师!

内容

2167

粉丝

0

关注

在线咨询

浩信税务师事务所

浩信咨询集团公司专注于税收筹划、房地产、投融资和高科技领域的咨询,擅长为集团、企业、高净值人士、家族等提供深层次的综合解决方案。由众多专家和策划高手组成的精英团队遍布各地分公司。浩信,税财管理的策略大师!

总阅读

1.8k

粉丝

0

内容

2.2k

浩信税务师事务所

浩信税务师事务所