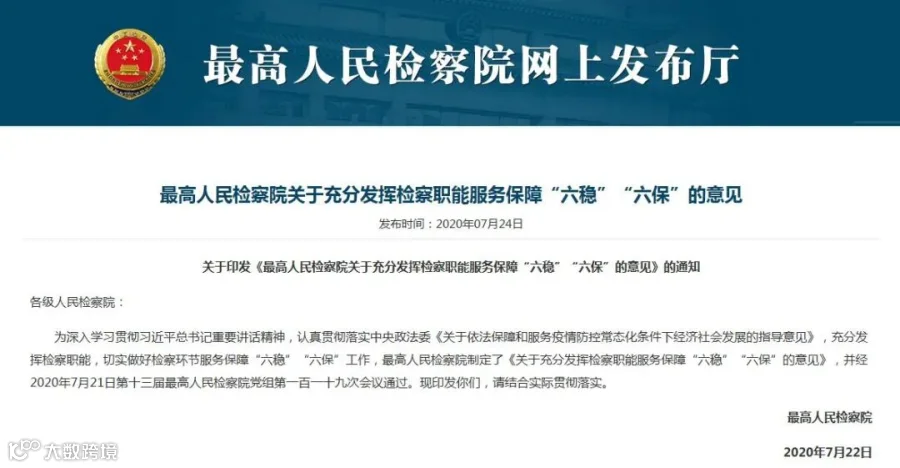

摘选

解读

适用对象

有实际生产经营活动的企业。

行为性质

虚开增值税专用发票行为。

——这些“开具与实际经营情况不符的发票”的行为,仍然是虚开增值税专用发票的违法行为。

处理方式

检察机关作出《不起诉决定书》,不按虚开增值税专用发票罪追究刑责。移送税务机关,按虚开增值税专用发票给予税务行政处罚。

——这种行为仍属于应当给予行政处罚的税务违法行为。

目的后果

纳税人是出于虚增业绩、融资、贷款等非骗税目的,并且没有造成税款损失的后果。

——如果因此产生了少缴税款的后果,不适用。

相关

来源:中国税务杂志社

招募

加盟链接