搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

更多

找货源

跨境招聘

DeepSeek

首页

>

河南省人民代表大会常务委员会关于河南省资源税适用税率等事项的决定

>

河南省人民代表大会常务委员会关于河南省资源税适用税率等事项的决定

浩信税务师事务所

2020-08-02

2

导读:河南省人民代表大会常务委员会关于河南省资源税适用税率等事项的决定 (2020年7月31日河南省第十三届人民代

河南省人民代表大会常务委员会关于河南省资源税适用税率等事项的决定

(2020年7月31日河南省第十三届人民代表大会常务委员会第十九次会议通过)

河南省第十三届人民代表大会常务委员会第十九次会议听取了省人民政府《关于河南省资源税适用税率等事项方案(草案)的说明》,审议了《河南省人民政府关于提请审议河南省资源税适用税率等事项方案(草案)的议案》。会议同意河南省人民代表大会财政经济委员会的审议意见。

为更好地运用税收手段促进资源节约集约利用、加强生态环境保护,统筹考虑我省矿产资源情况和资源税征收等情况,根据《中华人民共和国资源税法》第二条、第三条、第七条的规定,作出如下决定:

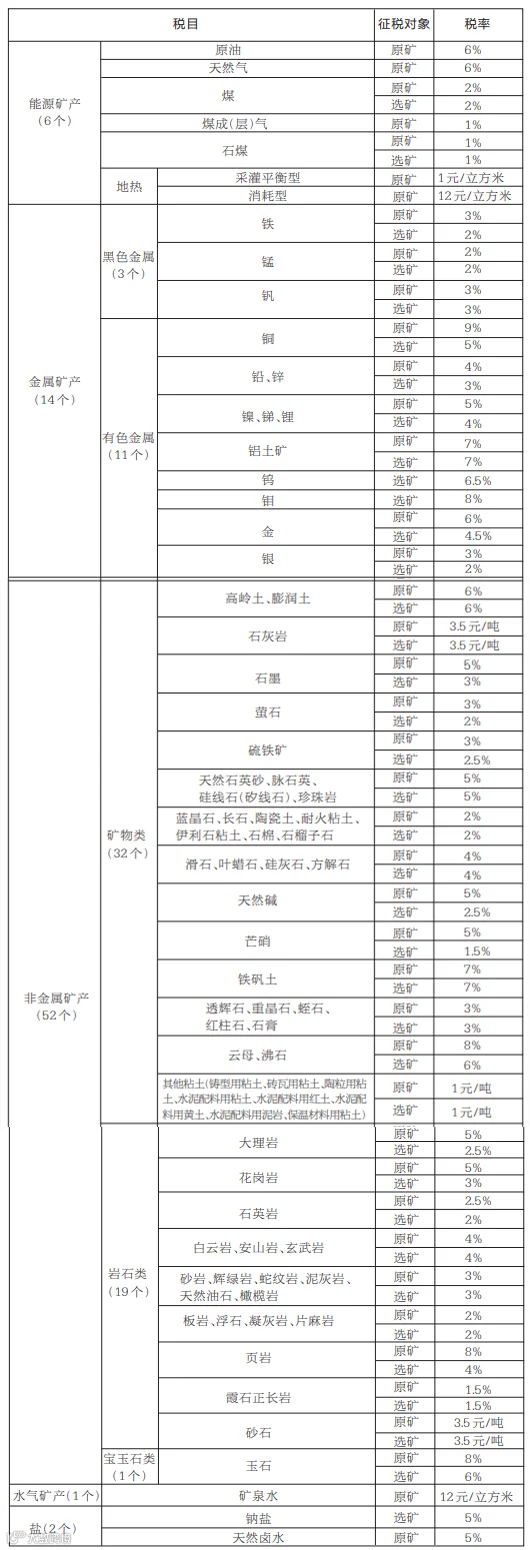

一、资源税法规定实行幅度税率的税目,其具体适用税率按《河南省资源税税目税率表》执行。

二、资源税法规定可以选择实行从价计征或者从量计征的税目中,天然卤水实行从价计征,石灰岩、砂石、其他粘土、地热、矿泉水实行从量计征。

三、根据资源税法第七条规定的情形免征或者减征资源税的,按以下规定执行:

(一)纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,按其损失金额的百分之五十减征资源税,减税额最高不超过其遭受重大损失当年应纳资源税总额;

(二)纳税人开采伴生矿,伴生矿与主矿产品销售额分开核算的,伴生矿免征资源税;

(三)纳税人回收利用尾矿库里的尾矿,免征资源税。

纳税人符合以上规定的,可申报享受税收优惠政策,并将相关材料留存备查。意外事故、自然灾害和尾矿由县级以上政府应急管理部门会同有关部门认定。共伴生矿由县级以上政府自然资源部门会同有关部门认定。

四、各级政府应当制定具体实施办法,并建立健全本地跨部门资源税协作和信息共享工作机制。自然资源、应急管理等部门应当向税务部门提供共伴生矿、尾矿、自然灾害、意外事故等的认定材料以及与减免税相关的其他信息,并在税务部门书面函件送达的十五个工作日内回复。

五、本决定自2020年9月1日起施行。

河南省资源税税目税率表

来源:河南税务新媒体

招募

加盟链

公司加盟

个人加盟

悬赏征文

商业合伙人

【声明】内容源于网络

0

0

浩信税务师事务所

浩信咨询集团公司专注于税收筹划、房地产、投融资和高科技领域的咨询,擅长为集团、企业、高净值人士、家族等提供深层次的综合解决方案。由众多专家和策划高手组成的精英团队遍布各地分公司。浩信,税财管理的策略大师!

内容

2167

粉丝

0

关注

在线咨询

浩信税务师事务所

浩信咨询集团公司专注于税收筹划、房地产、投融资和高科技领域的咨询,擅长为集团、企业、高净值人士、家族等提供深层次的综合解决方案。由众多专家和策划高手组成的精英团队遍布各地分公司。浩信,税财管理的策略大师!

总阅读

1.8k

粉丝

0

内容

2.2k

浩信税务师事务所

浩信税务师事务所