@非营利组织

非营利组织在我国社会公益事业中,一直承担着重要的作用。为了规范管理,根据《财政部 税务总局关于非营利组织免税资格认定管理有关问题的通知》(财税〔2018〕13号)文件规定,非营利组织需要取得经财税部门认定的免税资格,方可在企业所得税申报中对符合条件的收入进行免税。

那么企业要如何办理非营利组织免税资格认定呢?小伙伴们肯定有很多疑问,快来跟申税小微一起了解一下吧!

答:

认定为符合条件的非营利组织,必须同时满足以下条件:

(一)依照国家有关法律法规设立或登记的事业单位、社会团体、基金会、社会服务机构、宗教活动场所、宗教院校以及财政部、税务总局认定的其他非营利组织;

(二)从事公益性或者非营利性活动;

(三)取得的收入除用于与该组织有关的、合理的支出外,全部用于登记核定或者章程规定的公益性或者非营利性事业;

(四)财产及其孳息不用于分配,但不包括合理的工资薪金支出;

(五)按照登记核定或者章程规定,该组织注销后的剩余财产用于公益性或者非营利性目的,或者由登记管理机关采取转赠给与该组织性质、宗旨相同的组织等处置方式,并向社会公告;

(六)投入人对投入该组织的财产不保留或者享有任何财产权利,本款所称投入人是指除各级人民政府及其部门外的法人、自然人和其他组织;

(七)工作人员工资福利开支控制在规定的比例内,不变相分配该组织的财产,其中:工作人员平均工资薪金水平不得超过税务登记所在地的地市级(含地市级)以上地区的同行业同类组织平均工资水平的两倍,工作人员福利按照国家有关规定执行;

(八)对取得的应纳税收入及其有关的成本、费用、损失应与免税收入及其有关的成本、费用、损失分别核算。

答:

不需要,非营利组织免税优惠资格一经认定,在不发生免税条件消失的情况下,有效期为5年。非营利组织应在免税优惠资格期满后六个月内提出复审申请,不提出复审申请或复审不合格的,其享受免税优惠的资格到期自动失效。

答:

值得注意的是,非营利组织取得免税资格后,并非所有收入均可以享受免税优惠,根据《财政部国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号)规定,经认定取得免税资格的非营利组织,其取得的下列收入为免税收入:

(一)接受其他单位或个人捐赠的收入。

(二)除《中华人民共和国企业所得税法》第七条规定的财政拨款以外的其他政府补助收入,但不包括因政府购买服务取得的收入。

(三)按照省级以上民政、财政部门规定收取的会费。

(四)不征税收入和免税收入孳生的银行存款利息收入。

(五)财政部、国家税务总局规定的其他收入。

答:

根据财税〔2018〕13号文件规定,申请享受免税资格的非营利组织,需报送以下材料:

(一)申请报告;

(二)事业单位、社会团体、基金会、社会服务机构的组织章程或宗教活动场所、宗教院校的管理制度;

(三)非营利组织注册登记证件的复印件;

(四)上一年度的资金来源及使用情况、公益活动和非营利活动的明细情况;

(五)上一年度的工资薪金情况专项报告,包括薪酬制度、工作人员整体平均工资薪金水平、工资福利占总支出比例、重要人员工资薪金信息(至少包括工资薪金水平排名前10的人员);

(六)具有资质的中介机构鉴证的上一年度财务报表和审计报告;

(七)登记管理机关出具的事业单位、社会团体、基金会、社会服务机构、宗教活动场所、宗教院校上一年度符合相关法律法规和国家政策的事业发展情况或非营利活动的材料;

(八)财政、税务部门要求提供的其他材料。

答:

取得免税资格的非营利组织享受符合条件的收入免税优惠事项,无需备案,采取“自行判别、申报享受、相关资料留存备查”的办理方式。

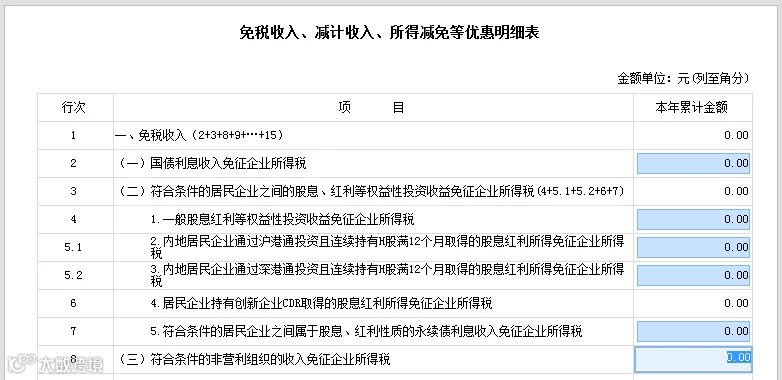

预缴申报时,非营利组织可直接通过填报企业所得税季度预缴申报表中附表1《免税收入、减计收入、所得减免等优惠明细表》(A201010)的第8行“符合条件的非营利组织的收入免征企业所得税”,来享受免税优惠。

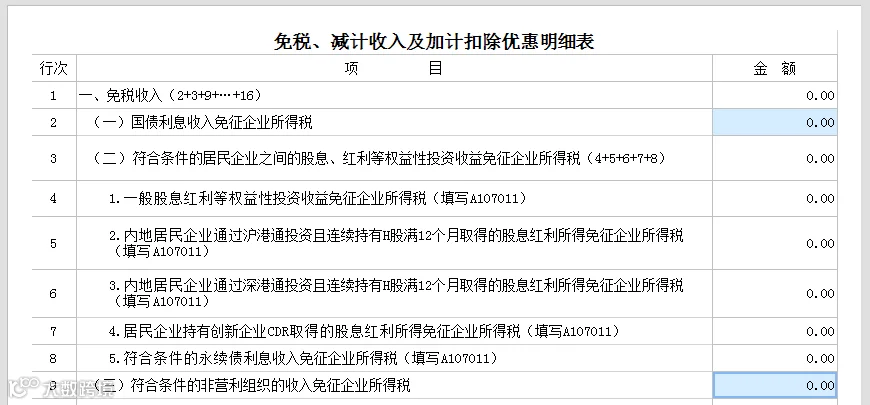

汇算清缴申报时,非营利组织需先选择《企业所得税年度纳税申报基础信息表》(A000000)中的“207非营利组织”为“是”,即可继续通过填报《免税、减计收入及加计扣除优惠明细表》(A107010)的第6行“符合条件的非营利组织的收入免征企业所得税”享受免税优惠政策。

来源:上海税务

招募

加盟链接