~提示~

▶身份如何判定?

▶注意:

▶举第二个例子:

~具体如何办理?~

▶纳税人向扣缴单位提供资料

▶扣缴单位办理申报:

一、采集信息:

首先扣缴单位应在个税扣缴客户端—【人员信息采集】中登记相应的人员信息:

1.年度首次入职填写:自然人扣缴客户端——人员信息采集表中新增“入职年度就业情形”栏目。“任职受雇从业日期”选择2020年7月1日及以后的日期,“入职年度就业情形”栏可下拉选择“新入职学生”或“其他当年首次就业”。

(点击查看大图)

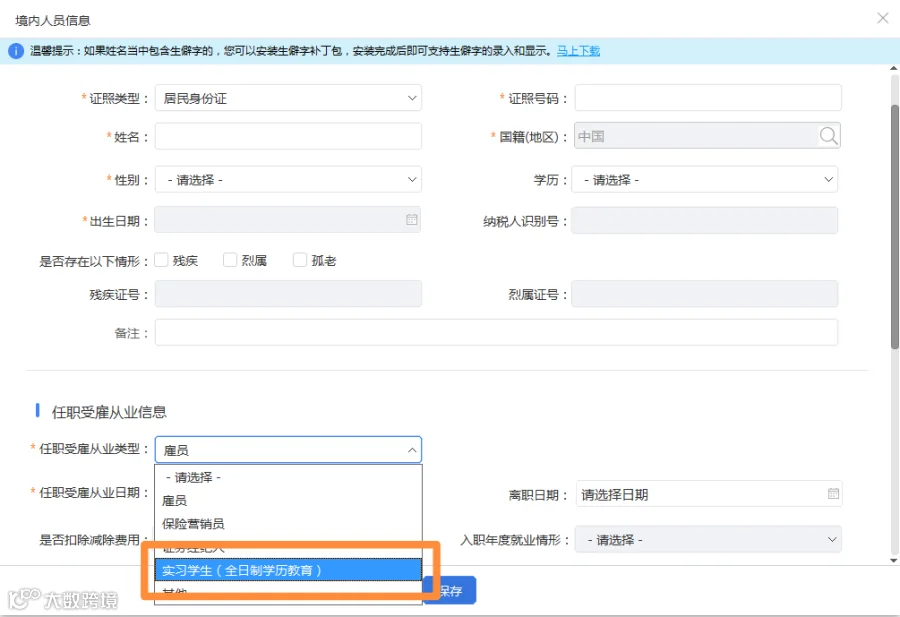

2、实习学生填写:在自然人扣缴客户端——人员信息采集表中,“任职受雇从业类型”增加了“实习学生”类目。

(点击查看大图)

二、办理预扣预缴申报

1.年度内首次取得工资、薪金所得的居民个人

扣缴单位按照“正常工薪所得”填报收入及减除项目。税款计算环节时,系统将自动按照1月至当前月份的累计月份数计算累计减除费用。

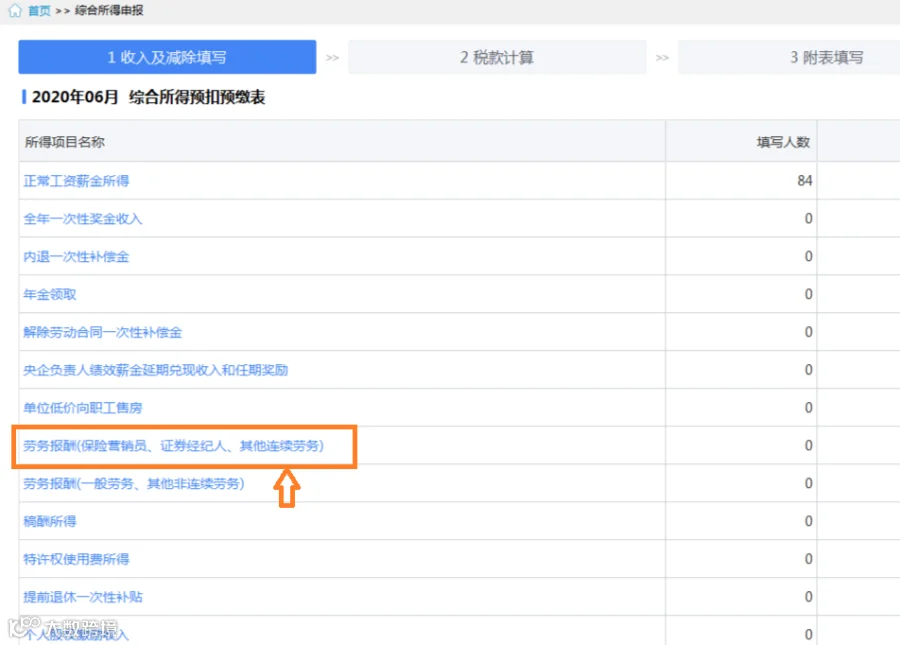

2.因实习取得劳务报酬所得的全日制学历教育学生

(点击查看大图)

扣缴单位按照“劳务报酬(保险营销员、证券经纪人、其他连续劳务)”填报收入及减除项目。税款计算环节时,系统将自动按照任职月份数(入职时间到当前月份数)×5000元/月,计算累计减除费用,并按照累计预扣法计算并预扣预缴税款。

▶实施时间:

2020年7月1日之前就业或者实习的纳税人,如存在多预缴个人所得税的,仍可在次年办理综合所得汇算清缴时申请退税。

上述政策自2020年7月1日起施行。

▶政策链接:

来源:中国税务杂志社

招募

加盟链接