小李

申税小微,上次科普的文章(加计抵减政策+填报攻略)和相关问答(加计抵减热点问答)我已经收藏啦!政策怎么区分我已经理解了!

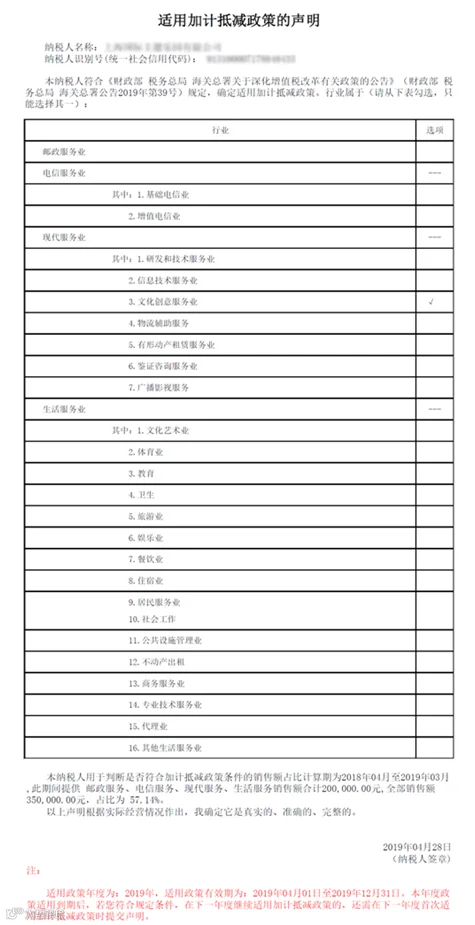

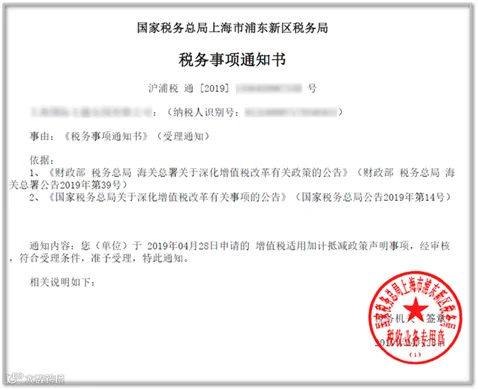

现在我们公司符合加计抵减政策,根据规定适用加计抵减政策的的纳税人要提交《适用15%加计抵减政策的声明》,要去办税服务厅提交吗?

不用不用,电子税务局就可以解决您的问题~操作步骤看这里→

申税小微

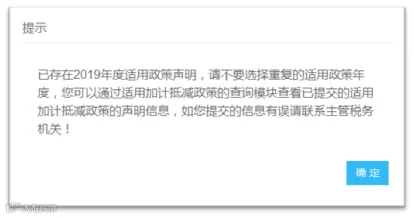

0

1

第一步:

0

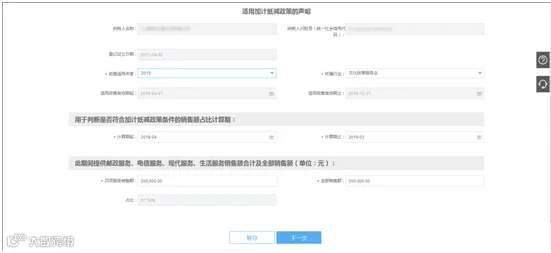

2

第二步:

0

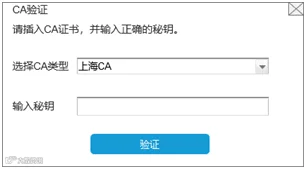

3

第三步:

0

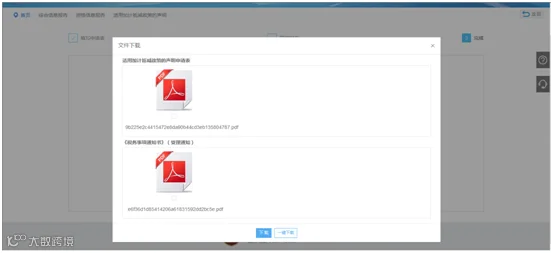

4

第四步:

政策依据

1.自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。【财政部 税务总局 海关总署公告2019年第39号】

2.自2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额。

生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。生活服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。【财政部 税务总局公告2019年第87号】

申税小微还为大家带来了税务总局最新出炉的两个关于加计抵减的热点问答,一起来看视频涨知识吧!

申税小微

抵减前应纳税额等于零,当期可抵减加计抵减额会不会影响期末留抵税额?

相关问答

适用加计抵减政策的纳税人,抵减前的应纳税额等于零的,当期可抵减加计抵减额会不会影响期末留抵税额?

已计提加计抵减额的进项税额转出时,要继续核算加计抵减额变动情况吗?

来源:上海税务

招募

加盟链接