公司加盟 个人加盟 商业合伙人 悬赏征文 关于我们

近年来,关联企业之间无偿划转资产或股权事项增多,企业收到股东的资产划入如何进行税务处理是一个比较关键的问题。我们以下面的案例做一个分析。

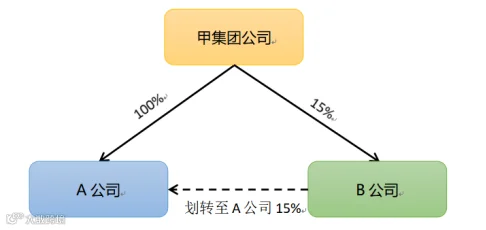

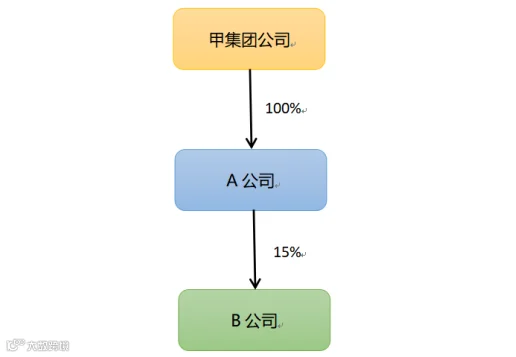

甲集团公司将所持B公司的股权无偿划转至其全资子公司A公司内,关于这种股权无偿划转方式如何税务处理?

非上市公司未公开发行股票,其股权不属于有价证券,转让非上市公司股权不属于增值税征税范围;转让上市公司股权(股票)应按照金融商品转让税目征收增值税。依据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2:金融商品转让,按照卖出价扣除买入价后的余额为销售额。《财政部税务总局关于明确无偿转让股票等增值税政策的公告》(财政部税务总局公告2020年第40号)一、纳税人无偿转让股票时,转出方以该股票的买入价为卖出价,按照“金融商品转让”计算缴纳增值税;在转入方将上述股票再转让时,以原转出方的卖出价为买入价,按照“金融商品转让”计算缴纳增值税。

关于无偿转让上市公司股票不需要缴纳增值税的情况,可以看下面这个例子:

假设甲集团公司持有10000万股B公司股票,增值税买入价10元。甲集团公司将其持有的B公司5000万股股票无偿划转至A公司,股票过户前一日收盘价15元。如果按照正常做销售处理,甲集团公司需要以15元为卖出价计算缴纳增值税:(15-10)×5000/1.06×6%=1415.09(万元)。现在,根据2020年第40号公告,甲集团公司划转部分股票的卖出价为其买入价10元,而不是市场价15元,甲集团公司需要计算缴纳增值税:(10-10)×5000/1.06×6%=0(元)。

根据《关于印花税若干具体问题的解释和规定的通知》(国税发[1991]155号)第十条的规定,财产所有权转移书据的征税范围是:经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据。对买卖、继承、赠与所书立的A股、B股股权转让书据,由立据双方当事人分别按1‰的税率缴纳证券(股票)交易印花税。由此可见,股权(股票)转让需要按照产权转移书据/证券(股票)交易缴纳印花税。

依据《财政部税务总局关于继续支持企业事业单位改制重组有关契税政策的通知》(财税〔2018〕17号)第九条,在股权(股份)转让中,单位、个人承受公司股权(股份),公司土地、房屋权属不发生转移,不征收契税。该条款的有效期为2018年1月1日到2020年12月31日,目前属于失效状态,基于国家支持企业改制重组优化市场环境,应该会出台新文件延长优惠政策的有效期。

4.1一般性税务处理下划出方需要缴纳企业所得税、划入方需要依据划转协议确定是否缴纳企业所得税

甲集团公司应按照视同销售处理,A公司取得B公司的股权的计税基础按照公允价值确定。依据《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)第八条第一项属于本公告第一条第(二)项规定情形的,母公司应按原划转完成时股权或资产的公允价值视同销售处理;子公司按公允价值确认划入股权或资产的计税基础。

划出方,依据2015年第40号公告的规定,做视同销售确认收入,计算缴纳企业所得税。

划入方,依据2015年第40号公告和2014年第29号公告的规定,需要按照股权划转协议的约定进行税务处理。(1)不需要缴纳企业所得税,合同、协议约定作为资本金(包括资本公积)且在会计上已做实际处理的,不计入企业的收入总额,企业应按公允价值确定该项资产的计税基础。(2)需要缴纳企业所得税,企业接收股东划入资产,凡作为收入处理的,应按公允价值计入收入总额,计算缴纳企业所得税,同时按公允价值确定该项资产的计税基础。

4.2特殊性税务处理下划出方、划入方均不需要缴纳企业所得税

甲集团公司不确认股权转让所得,A公司取得B公司的股权的计税基础按照原计税基础确认。依据国家税务总局2015年第40号公告的规定,100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付。母公司按冲减实收资本(包括资本公积,下同)处理,子公司按接受投资处理。划转完成日起连续12个月内不改变被划转股权原来实质性经营活动,并按照2015年第40号公告的规定进行备案,在这种情况下划出方和划入方均不确认转让所得,不需要缴纳企业所得税。

国家税务总局2015年第40号公告规定了四类集团内居民企业之间按照账面净值划转股权的行为,暂不确认股权转让所得,享受递延纳税优惠政策,同时简化了征管流程,大大降低了集团企业内部交易的税收成本,进一步支持企业资源整合和做大做强。企业在进行资产划转时,应全面、充分了解相关的税收政策,通过对交易形式、交易内容的设计,正确适用税收优惠待遇,降低企业税负成本。

浩信税务师事务所

浩信税务师事务所