公司加盟 个人加盟 商业合伙人 悬赏征文 关于我们

房地产业作为一个备受关注的行业,在税收问题上面临“三多”:一是税收检查多,房地产业几乎每年都被税务机关列为年度税收专项检查的重点检查领域;二是涉及税种多,房地产业涉及的税种有10个;三是涉税风险多,从拿地到销售、竣备、交付等环节都存在涉税风险。

近年来,随着金税三期上线、税收大数据分析手段的使用,税局征管力量和资源的倾斜,使得税局更加清晰地、及时地掌握房企的涉税问题。另一方面,房地产行业的税收政策又具有天然的“复杂性”和“简陋性”并存的矛盾现状,导致税企争议频发。

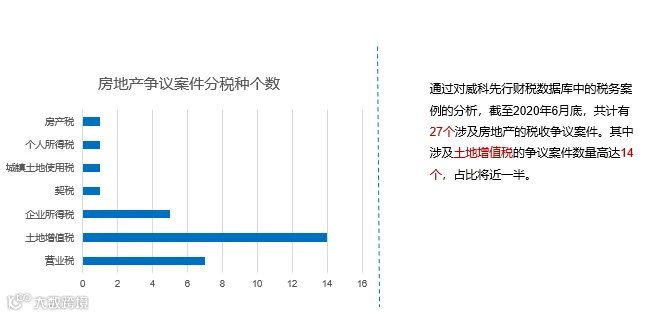

1-1 房地产行业的税收现状:土地增值税or土地争执税?

截至2020年6月底,共计有27个涉及房地产的税收争议案件。其中涉及土地增值税的争议案件数量高达14个,占比将近一半。

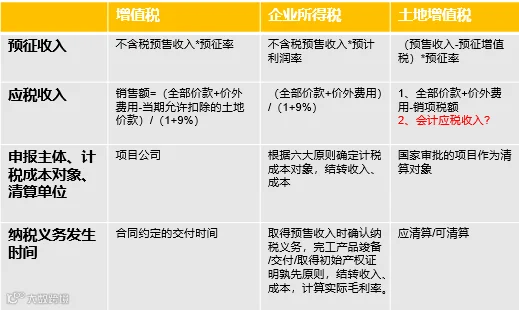

企业所得税成本费用税前列支;计税价格明显偏低;土地增值税普宅免税选择(两分or三分);市政建设配套费计入契税计税依据;不列少列收入、虚假申报;不合规凭证列支;土地增值税土地成本确定等系列问题,这些情况都反映着房地产行业的税收现状。

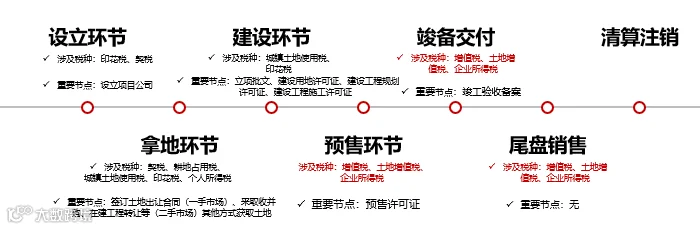

从设立到清算注销,其中各个环节涉及到的税种多多,每个节点都值得关注!

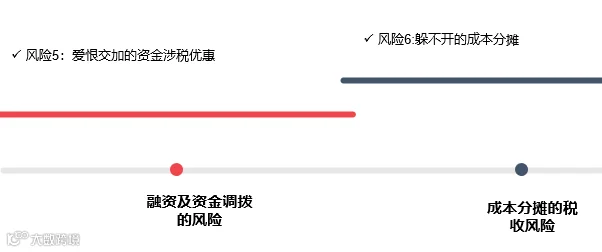

房地产行业各环节税收风险大概有八种:①土地票据合规性风险;②土地返还款处理风险;③拆迁补偿费处理风险;④拿地不同模式的选择;⑤融资及资金调拨的风险;⑥成本分摊的风险;⑦地下无产权车位的风险;⑧税收溢缴风险。

浩信税务师事务所

浩信税务师事务所