什么是资产证劵化?大家都在谈论的资产证券化(ABS)怎么理解?怎么应用?百度给资产证券化的定义是企业或金融机构将缺乏流动性但能够产生稳定的、可预期的现金流的资产进行组合,并以此基础资产产生的现金流为支持,在资本市场上发行证券的过程。

对于这个定义,我们仍然不能很好的理解,接下来我们来通过一个故事来解释下资产证劵化是什么?怎么操作?怎么应用?涉及的主体有哪些?

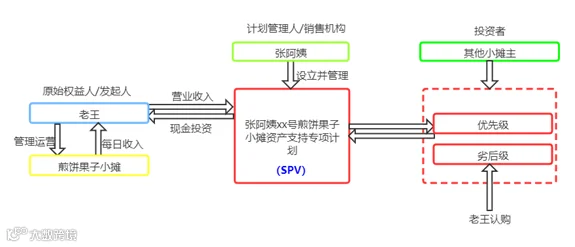

假设,老王常年在地铁口卖煎饼果子,每天能挣300块的现金。老王预测消费经济形势大好,决定再投资一个卖早点的小摊,而开小摊需要买一辆流动的小摊车,总预算大概5万块。老王一时拿不出这么多钱,决定找银行借,银行对老王的资产进行评估后,觉得老王的资产不足以贷款五万块。那老王该怎么筹到这笔钱呢?

此时隔壁小摊的张阿姨决定帮助老王,跟老王签订了协议。协议内容是:未来6个月挣的钱全部归张阿姨。即张阿姨在未来6个月,每个月都拥有老王煎饼果子小摊9000元的现金流。

可是张阿姨也拿不出5万块钱。但是张阿姨想到了一个办法,找了跟她一起摆摊的小李和小刘,说自己有个好项目,让他们来投资,只要能一次性把钱给她,以后每个月返本金和利息。小李和小刘有点担心和犹豫,于是张阿姨说,老王每个月挣的钱都会给她,而且老王的女儿是白领,每个月都给他寄钱。要是老王不还,可以找他女儿。

小李和小刘还是有点犹豫,他们觉得疫情对消费经济会带来影响,觉得卖煎饼果子未来很可能赚不到这么多钱。这时,煎饼果子小摊的老王说,你们签的投资保证书,他也签一份,投资一万块。如果未来赔钱了,先从他的一万块钱里面赔,从而优先保证小李和小刘的钱可以被还上。

终于,张阿姨筹到了钱。也给小李,小刘写了按月付本金和利息的保证书。于是,老王新开了一个早点的小摊,而且一直开着的煎饼摊的生意还是一如往常的好,老王每月按时把钱转给张阿姨,张阿姨留点自己的收益,再把钱转给小李和小刘。

故事讲完了。我们分析下这个故事中资产证券化的各个主体。

老王的煎饼果子小摊产生的现金流,就是基础资产。老王就是原始权益人,也叫发起人。

张阿姨在这个过程中,属于空手套白狼,实际属于投行的性质,充当了管理人的身份。其设立的“张阿姨XX号煎饼果子小摊资产支持专项计划”就是特殊目的载体(SPV),也叫特殊受托机构。张阿姨写的保证书,就是资产支持证券。

老王自己投资的一万块,由于煎饼果子赔钱的话要先从这一万块里面扣,所以老王持有的是劣后级,小李和小刘持有的是优先级,这个过程叫内部增信。如果老王还不起,他女儿拿钱抵债,叫外部增信。

如果在这6个月内,小李和小刘手头有点紧,还可以再把保证书卖出去抵钱,这样资产证券就交易起来了。

上述故事中,原始权益人并未将基础资产的所有权转让给管理人,所以只能认定该项行为是融资行为,其不涉及所得税和流转税的问题。

那什么情况下,资产证券化涉及的各个主体才涉及税务处理呢?

当原始权益人将基础资产的所有权转让给管理人,即“真实销售”,由于资产的所有权发生了转移,所以各主体会涉及税务处理。

我们以蚂蚁花呗资产证券化为例,其基础资产是花呗用户的应收账款。其原始权益人/发起人是蚂蚁微贷。其投资人是计划份额认购者。其计划管理人是德邦证券,德邦证券设立并管理德邦花呗资产支持专项计划,因此蚂蚁花呗资产证券的特殊目的载体(SPV)是德邦花呗资产支持专项计划。(以下分析的所有主体均为企业)

一、发起人税务处理

发起人蚂蚁微贷将基础资产转让给SPV德邦花呗资产支持专项计划,同时收到SPV付给它的基础转让价款。在资产出售这一环节,如果蚂蚁微贷取得了收益,则需要缴纳企业所得税。如果转让的基础资产属于增值税应税范围,则需要缴纳增值税。

1.所得税

根据《财政部、国家税务总局关于信贷资产证券化有关税收政策问题的通知》[财税(2006)第5号],发起机构转让信贷资产取得收益缴纳所得税,损失可在税前扣除。

2.增值税

在“真实销售”的状态下,需要判断转让的基础资产是否在增值税的应税范围内。如果在应税范围内,则需要缴纳增值税。

3.印花税

根据财税[2006]5号文的规定,发起机构将信贷资产信托予受托机构时,双方签订的信托合同暂不征收印花税。发起机构、受托机构因开展信贷资产证券化业务而专门设立的资金账簿暂免征收印花税。

但是,在资产转移过程中签订的基础资产转移合同,根据《印花税暂行条例》的规定,发行人和特设机构都需要缴纳印花税。

二、SPV税务处理

SPV在资产证券化过程中实际充当了证券的发行和销售身份。

1、所得税

当SPV发行证券的价格大于实际取得该资产的价格,那么SPV应就取得的收益缴纳企业所得税。

当SPV从基础资产的债务人或者支付人取得收益时,应确认其纳税义务的发生,缴纳企业所得税。

2、增值税

在发行证券环节,根据财税[2016]140号文的规定,资产支持证券涉及的增值税问题,以资管产品管理人为增值税纳税人。例如,资管产品管理人运营资管计划时,从基础资产转让人中取得的基础资产进行运营取得的收益,由资管产品管理人缴纳增值税。

在偿付本息环节,根据财税[2006]5号文规定,对受托机构从其受托管理的信贷资产信托项目中取得的贷款利息收入,需要缴纳增值税。实务操作中项目收益容易引起增值税重复征税问题。

3、印花税

根据《财政部、国家税务总局关于信贷资产证券化有关税收政策问题的通知》[财税(2006)第5号]规定,受托机构发售信贷资产支持证券,暂免征收印花税。

三、投资者税务处理

1.所得税

投资者的所得税问题主要涉及两个方面,一个是持有资产支持证券期间取得的投资收益,另一个是转让资产支持证券的损益。根据财税[2006] 5号文,持有期间取得的投资收益按照权责发生制确认收入,缴纳企业所得税。转让资产支持证券获得的差价收入,按规定缴纳企业所得税,损失可税前扣除。

2.增值税

根据财税[2016] 36号和140号文,在信贷资产证券化的过程中,投资者取得的投资报酬,属于金融商品利息收入,按照金融服务缴纳增值税。

3.印花税

根据《财政部、国家税务总局关于信贷资产证券化有关税收政策问题的通知》[财税(2006)第5号]规定,投资者买卖信贷资产支持证券暂免征收印花税。

以上就是资产证券化的流程以及税务处理。欢迎大家下方留言进行讨论。

来源:浩信郝文丽

招募

加盟链接