企业所得税

汇算清缴

2020年度企业所得税汇算清缴接近尾声,今天申税小微就来和大家一起看一下,企业提供劳务应该如何确认收入。

企业所得税收入的确认原则

企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和国务院财政、税务主管部门另有规定的除外。

除企业所得税法及实施条例另有规定外,企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则。

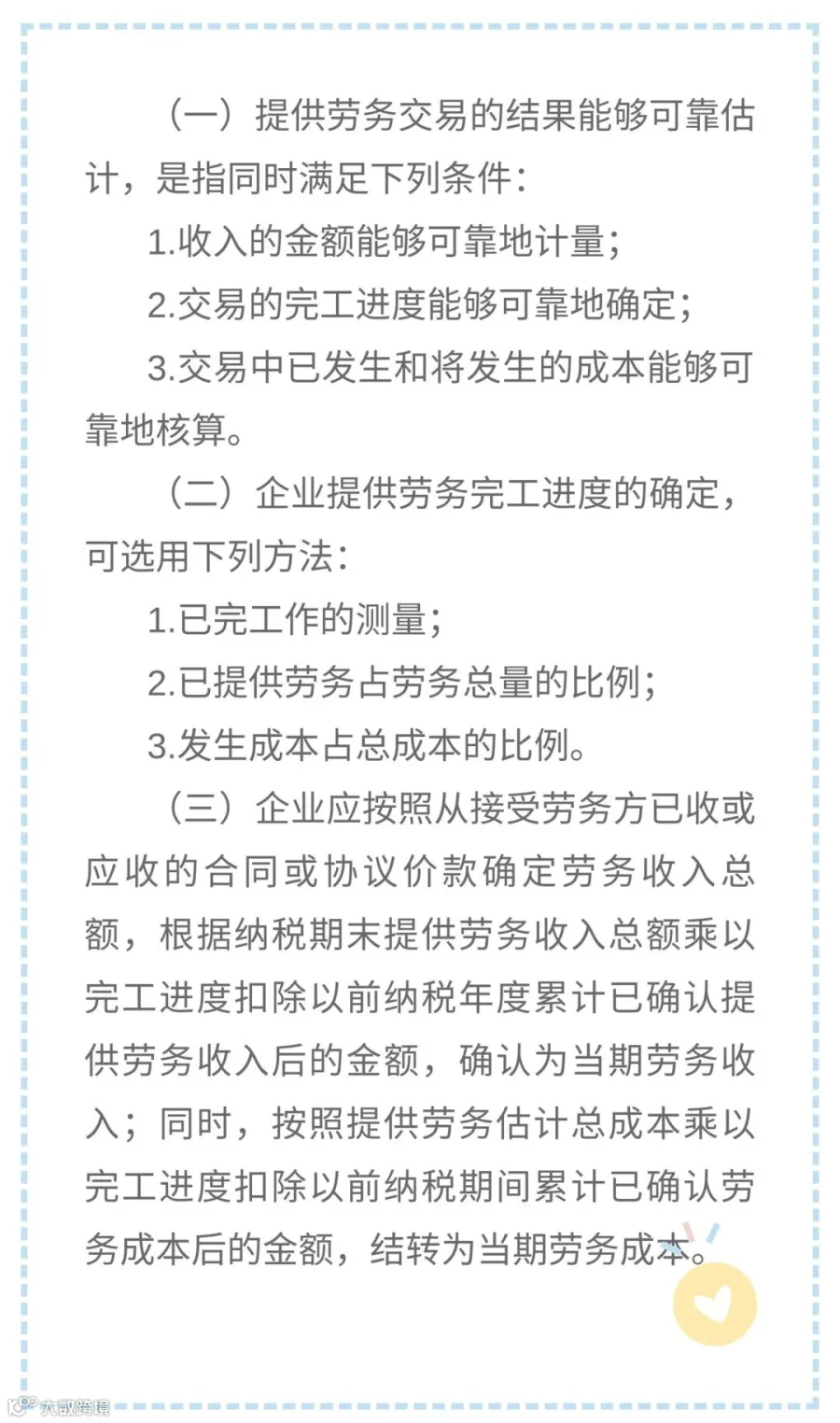

企业在各个纳税期末,提供劳务交易的结果能够可靠估计的,应采用完工进度(完工百分比)法确认提供劳务收入。

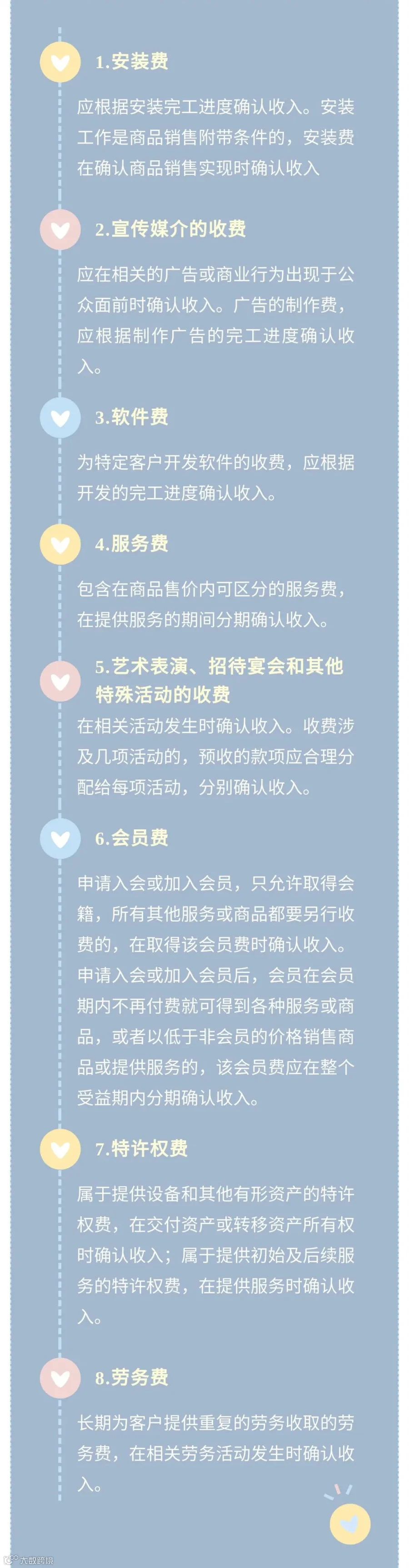

下列提供劳务满足收入确认条件的,应按规定确认收入:

政策依据

1.《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)

2.《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)