公司加盟 个人加盟 商业合伙人 悬赏征文 关于我们

1.通过选择合理计算方式进行筹划

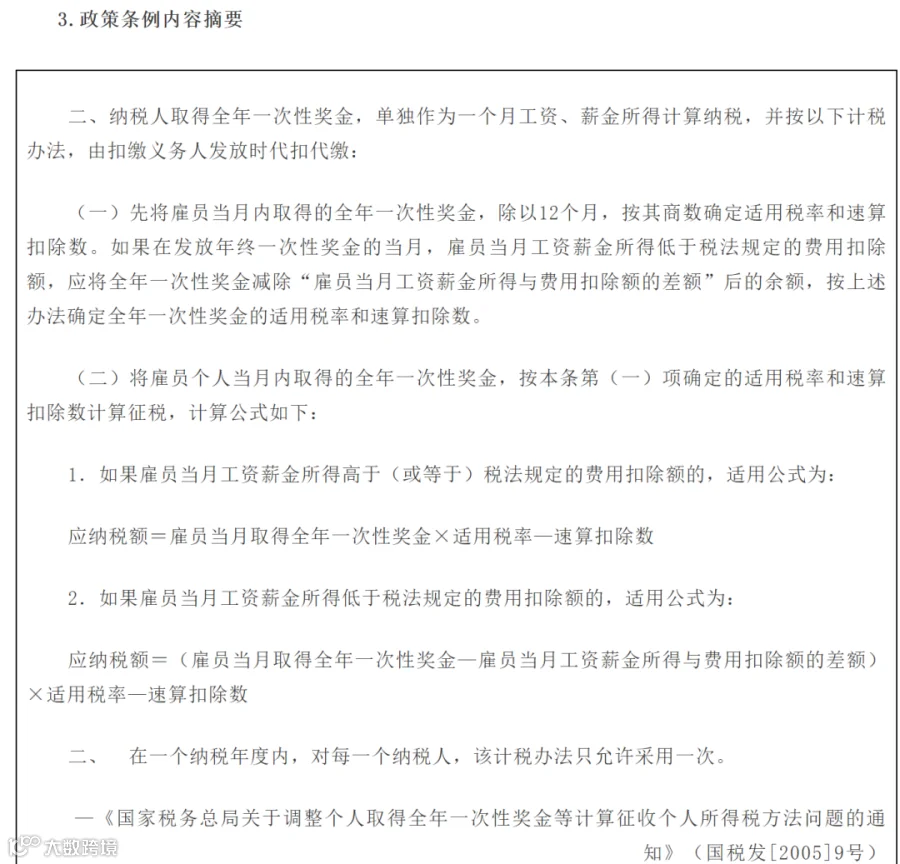

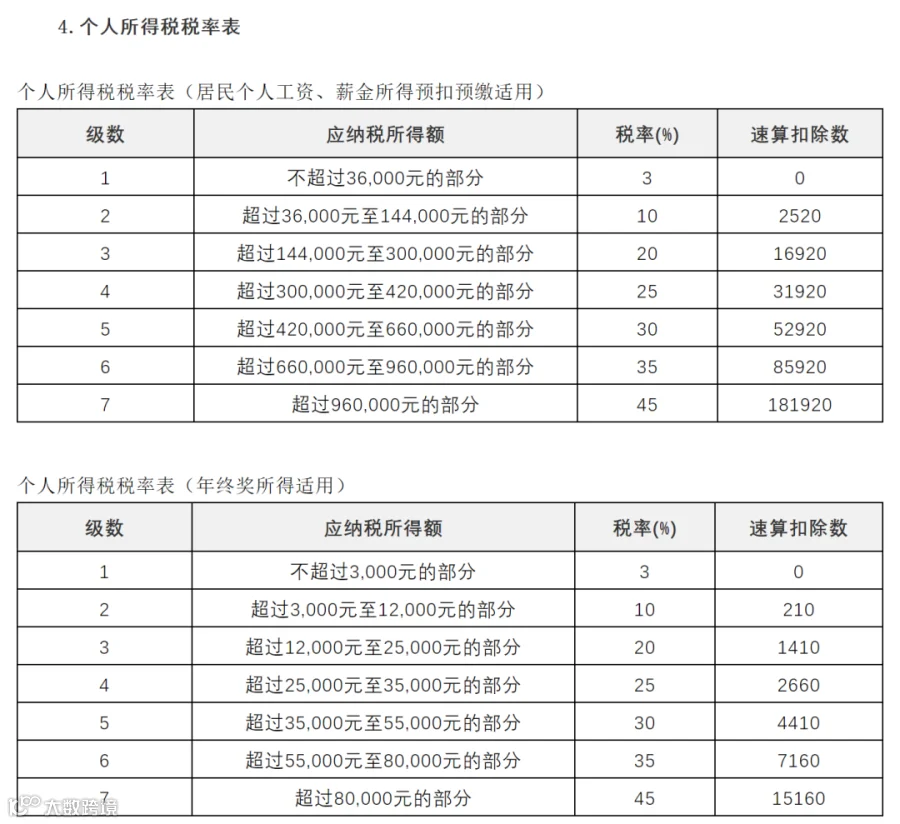

根据文件《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第一条规定,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数(税率表见后附)

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

文件规定居民个人取得全年一次性奖金,可不并入当年综合所得单独计算纳税,也可以选择并入当年综合所得计算纳税,这样的选择权利给纳税人提供了一定的税收筹划空间,纳税人可通过选择计算纳税的方式进行年终奖个人所得税筹划。

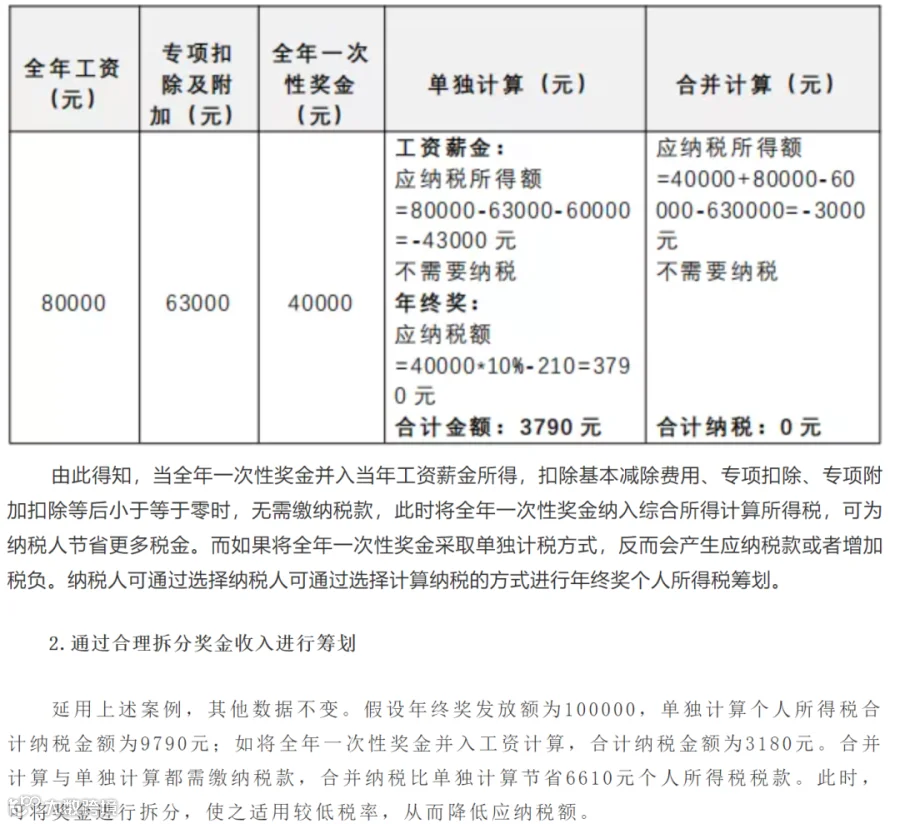

案例分析:假设某公司某职员全年工资80000元,专项扣除及附加63000元,全年一次性奖金40000元,单独计算个人所得税合计纳税金额为3790元;如将全年一次性奖金并入工资计算,合计纳税金额为0元。合并纳税比单独计算节省3790元个人所得税税款。详细计算见下表所示。

浩信税务师事务所

浩信税务师事务所