公司加盟 个人加盟 商业合伙人 悬赏征文 关于我们

本文以企业所得税递延纳税政策为主题,结合近两年资本市场实例,讨论非货币性资产投资可适用的企业所得税5年内递延纳税优惠政策,聚焦技术成果投资入股可选择适用的当期可暂不纳税的递延纳税优惠政策。

2019年06月27日,上海航天汽车机电股份有限公司(证券简称:航天机电)发布《关于以非货币性资产及现金进行对外投资暨关联交易的公告》(编号:2019-038)称,该公司拟以其名下汽车机电分公司非货币性资产2,198.95万元(其中,机器设备253台,电子设备及其他设备127台,在建工程12项)及现金2,801.05万元共计5,000万元对上海新跃联汇电子科技有限公司(以下简称“新跃联汇”)进行增资,增资完成后,该公司将持有新跃联汇10%股权。上述用于投资的非货币性资产账面价值1,482.52万元,经评估后的公允价值为2,198.95万元,增值额716.43万元,增值率48.33%。

那么,航天机电针对此次的非货币性资产投资产生的716.43万元所得,如何缴纳企业所得税呢?

根据《财政部、国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税(2014)116号)规定,居民企业以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。

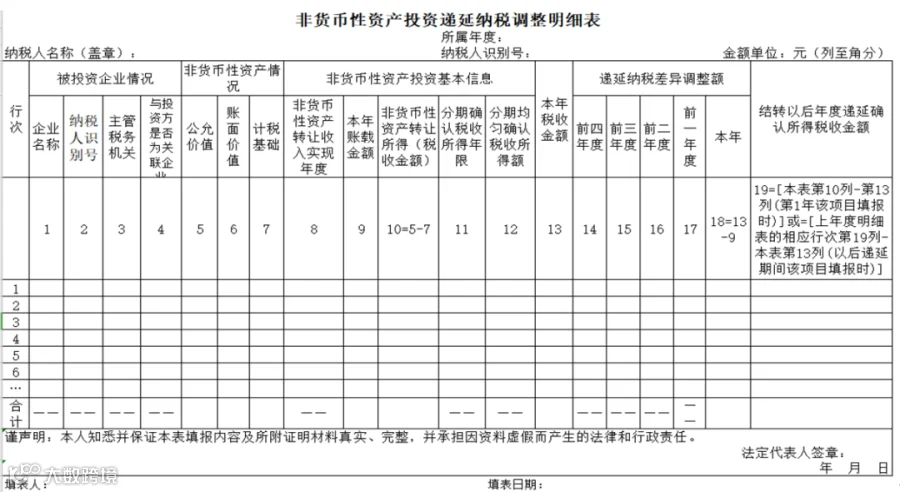

具体来说,航天机电应确认非货币性资产转让所得716.43万元,于投资协议生效并办理股权登记手续年度起,在不超过5年期限内分期均匀确认所得,并在非货币性资产转让所得递延确认期间每年企业所得税汇算清缴时,填报相关栏目,同时向主管税务机关报送《非货币性资产投资递延纳税调整明细表》。《非货币性资产投资递延纳税调整明细表》展示如下:

企业以技术成果投资入股,属于以非货币性资产投资的情形之一,除可选择5年内递延纳税优惠政策外,也可适用当期可暂不纳税的递延纳税优惠政策。

2018年09月06日,福建省青山纸业股份有限公司(证券简称:青山纸业)发布《深圳恒宝通关于北京昀朴高速率光模块技术作价出资入股项目可行性研究报告》称,恒宝通拟与北京昀朴共同出资设立新公司,新公司注册资本拟为 3000 万元,具体出资方案如下:1、恒宝通拟以现金出资新公司并持有其 55%股权,预计出资总额为 1650 万元 2、北京昀朴拟以其拥有的 100G 光模块产品的软硬件技术解决方案和相关软件著作权等知识产权作为无形资产作价出资新公司并持有其 45%股权,预计出资金额为1350万元(以资产评估值为准),评估不足部分以现金补足。

那么针对北京昀朴此次技术成果投资入股增值部分,企业所得税如何缴纳呢?

根据《关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)的规定,对技术成果投资入股可实施选择性税收优惠政策,企业或个人以技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的,企业或个人可选择继续按现行有关税收政策执行,也可选择适用递延纳税优惠政策。选择技术成果投资入股递延纳税政策的,经向主管税务机关备案,投资入股当期可暂不纳税,允许递延至转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。

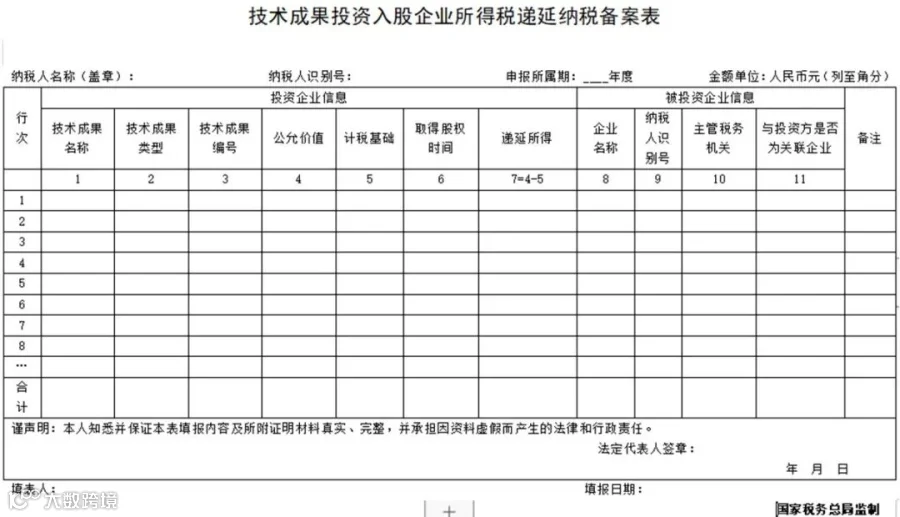

具体来说,针对北京昀朴此次技术入股增值部分,其可以选择按照《财政部、国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税(2014)116号)的规定,在不超过5年期限内,分期均匀计入相应年度的应纳税所得额缴纳企业所得税,或者选择按照《关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)的规定,投资入股当期可暂不纳税,递延至转让股权时缴纳企业所得税。北京昀朴如选择适用后者,应在投资完成后首次预缴申报时,将相关内容填入《技术成果投资入股企业所得税递延纳税备案表》,向主管税务局备案。《技术成果投资入股企业所得税递延纳税备案表》展示如下:

除企业的非货币性资产投资可适用企业所得税递延纳税优惠政策外,企业的特殊性债务重组也可适用。那么除企业所得税外,个人所得税是否存在递延纳税优惠政策呢?所得税分期纳税与递延纳税优惠政策是否存在区别呢?哪些业务可适用所得税分期纳税优惠政策呢?如大家想了解更多相关知识,欢迎大家持续关注“浩信咨询”,笔者将不定期为大家更新。

浩信税务师事务所

浩信税务师事务所