公司加盟 个人加盟 商业合伙人 悬赏征文 关于我们

一些纳税人采取“公司+农户”经营模式从事畜禽饲养,即公司与农户签订委托养殖合同,向农户提供畜禽苗、饲料、兽药及疫苗等(所有权属于公司),农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售。

这里我们主要对其存在的两种常见合作形式涉税予以讨论分析。

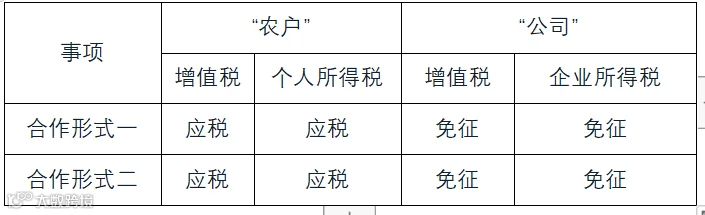

合作形式简介:“公司”提供禽苗、饲料、兽药及疫苗,“农户”提供场地与养殖服务。

1.增值税:根据《国家税务总局关于纳税人采取“公司+农户”经营模式销售畜禽有关增值税问题的公告》(国家税务总局公告2013年第8号)纳税人回收再销售畜禽,属于农业生产者销售自产农产品,可以享受增值税免征的优惠政策。

2.企业所得税:根据《国家税务总局关于“公司+农户”经营模式企业所得税优惠问题的公告》(国家税务总局公告2010年第2号)以“公司+农户”经营模式从事农、林、牧、渔业项目生产的企业,可以按照《中华人民共和国企业所得税法实施条例》第八十六条的有关规定,享受减免企业所得税优惠政策。同时《中华人民共和国企业所得税法实施条例》第八十六条指出牲畜、家禽的饲养免征企业所得税。

1.增值税:收取租金和提供养殖服务按照销售服务缴纳增值税。

合作形式简介:“公司”提供禽苗、饲料、兽药、疫苗和场地,“农户”提供与养殖服务。

(一)“公司”方税务处理与合作形式一“公司”方一致,可以享受企业所得税与增值税免征的优惠政策。

“公司+农户”模式下,农户的税负比较重,企业支付代养费需要取得不限于发票的外部凭证用以企业所得税税前扣除,农户去税务局代开发票时需缴纳个人所得税、增值税及附加税。

1.个人所得税:“农户”成立个人独资企业,个人独资企业更贴近个人身份,根据《财政部、国家税务总局关于个人独资企业和合伙企业投资者取得种植业、养殖业饲养业、捕捞业所得有关个人所得税问题的批复》(财税(2010)96号)规定对个人独资企业和合伙企业从事种植业、养殖业、饲养业和捕捞业(以下简称“四业”),其投资者取得的“四业”所得暂不征收个人所得税,这里对个人所得税进行筹划。

2.增值税:个人独资企业申请成为小规模纳税人,根据《财政部 税务总局关于明确增值税小规模纳税人免征增值税政策的公告》(财政部 税务总局公告2021年第11号)自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。根据《财政部 税务总局关于延续实施应对疫情部分税费优惠政策的公告》(财政部 税务总局公告2021年第7号)一、《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号)规定的税收优惠政策,执行期限延长至2021年12月31日的规定。即使超过15万元,征收率仅为1%,较大程度降低增值税税负。

该筹划思路有一定争议,主要是个人独资企业是否属于“农户”范畴存在争议,若认定不属于“农户”, “公司”方根据《国家税务总局关于实施农、林、牧、渔业项目企业所得税优惠问题的公告》(国家税务总局公告2011年第48号)企业委托其他企业或个人从事实施条例第八十六条规定农、林、牧、渔业项目取得的所得,可享受相应的税收优惠政策的规定企业所得税可以享受免征优惠,但是增值税上不属于销售自产农产品不能享受免征的优惠政策,因此是否采用此思路需要进行权衡比对,以此达到“公司”方与“农户”方最大程度上的共赢。

如大家想了解更多相关知识,欢迎大家持续关注“浩信咨询”,笔者将不定期为大家更新。

浩信税务师事务所

浩信税务师事务所