公司加盟 个人加盟 商业合伙人 悬赏征文 关于我们

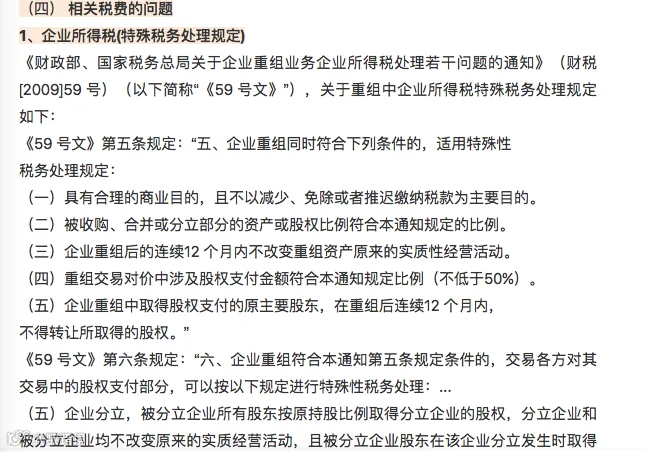

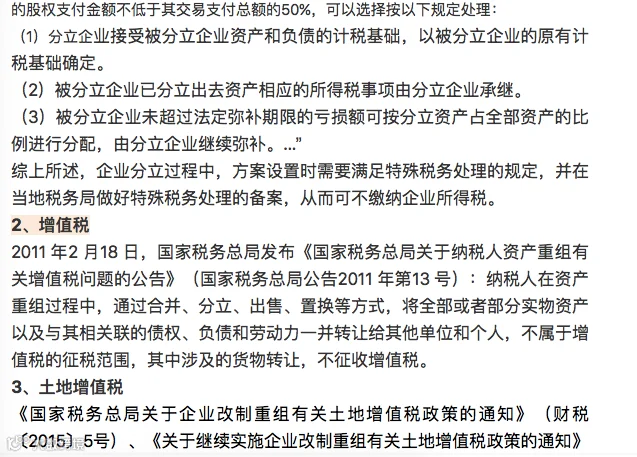

(财税[2018]57号),改制、合并、分立、重组等行为不征土地增值税。

4、契税

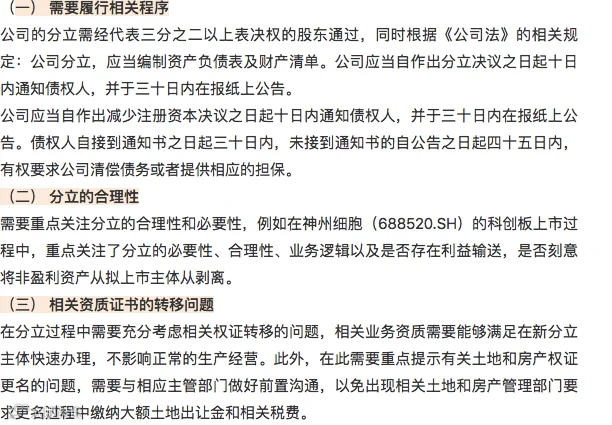

根据《关于企业改制重组若干契税政策的通知》(财税[2008]175 号)及《关于企业事业单位改制重组契税政策的通知》(财税[2012]4 号):企业依照法律规定、合同约定分设为两个或两个以上投资主体相同的企业,对派生方、新设方承受原企业土地、房屋权属,不征收契税。

来源: 小兵研究

如有侵权请联系删除

(财税[2018]57号),改制、合并、分立、重组等行为不征土地增值税。

(财税[2018]57号),改制、合并、分立、重组等行为不征土地增值税。

浩信税务师事务所

浩信税务师事务所