01

个人微信、支付宝收款被查!

案例一:

案例二:

案例三:

上面三个案例,都属于隐匿收入,特殊之处是通过微信、支付宝等新兴的支付方式来实现的。企业频繁的使用个人微信、支付宝为隐匿收入提供了可能性,也逐渐成为了税务稽查关注的重点!

02

微信、支付宝收付款风险巨大

1、增值税的风险

无法作为进项抵扣的具体原因

买卖双方通过微信进行资金交易

开专票时票面信息需要填列齐全

因通过微信转账导致无法填写发票上的银行账号信息

卖房无法开具增值税专用发票

买房没有增值税专用发票无法抵扣进项税

增值税应纳税额增加

未能及时申报收入的具体原因

通过微信收取货款,与个人消费记录容易混淆

导致部分微信收款收入未申报增值税

存在偷漏税的风险

2、企业所得税的风险

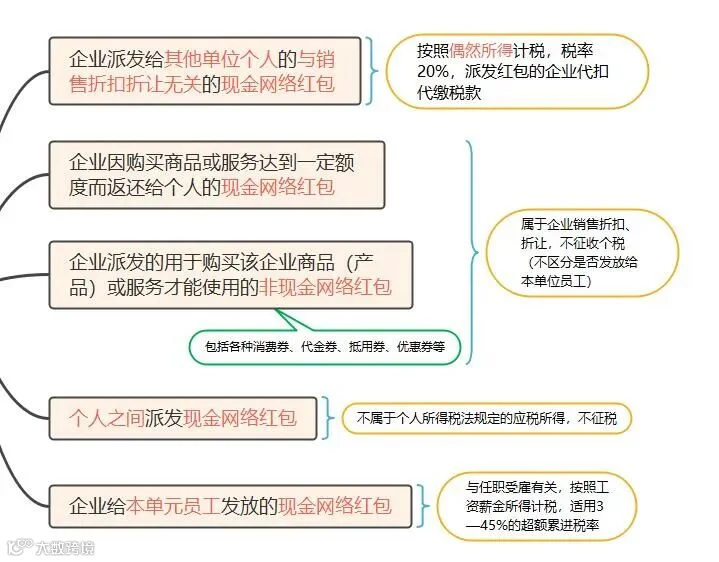

3、个人所得税的风险

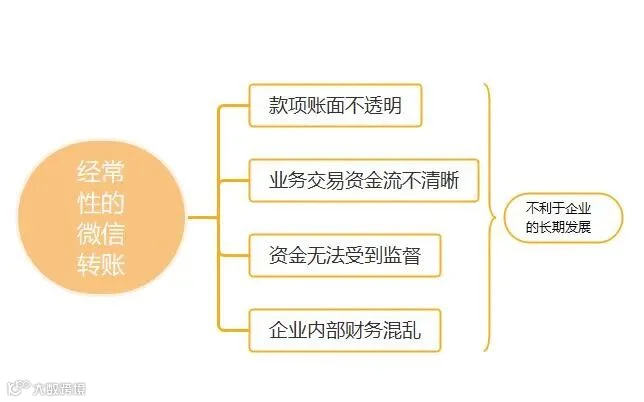

4、公司管理风险

5、股东对债务承担无限连带责任

03

微信、支付宝收付款如何规避风险?

送你5个锦囊!

1、以公司的名义开通微信、支付宝账号

2、对于个体工商户,单独设置微信、支付宝账号

3、个人账户收取款项及时打入对公账号

4、保存账单及收付凭证

5、及时索取凭据

来源:中国税务杂志社