一、何为机动车发票?

例:A汽车销售公司是国内机动车经销企业,销售从上游的机动车制造企业B购进的机动车应开具机动车发票;而其将已办理车辆上牌手续的一辆试驾车对外销售,由于该车属于二手车,不应开具机动车发票。

二、怎样理解《办法》出台背景及意义?

三、《办法》适用什么情形?

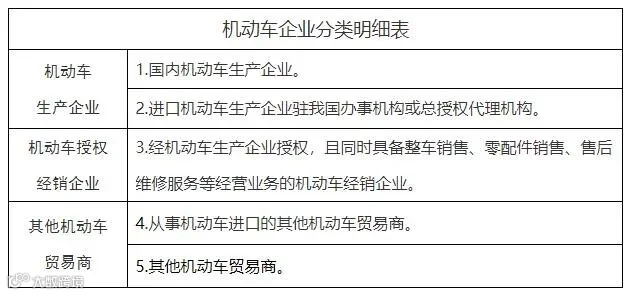

四、机动车销售方分为几种类型?如何区别?

五、机动车发票开具和使用的基本要求和规则有哪些?

六、如何正确开具机动车增值税专用发票?

七、销售方开具红字机动车销售统一发票时如何处理原蓝字发票?

例:2021年5月31日,张先生在F汽车销售公司购买一辆全新的某品牌轿车,取得该店开具的机动车销售统一发票。由于工作人员的疏忽将张先生的身份证号码录入错误,如果在缴纳车辆购置税前发现发票开具错误,张先生应将其所持的机动车销售统一发票全部联次退回该公司,该公司应按原蓝字发票信息开具红字发票后,再重新开具正确的蓝字发票。如果张先生已缴纳车辆购置税,在办理车辆注册登记时发现开票有误,应将其所持的机动车销售统一发票的发票联、注册登记联退回该公司,该公司应先开具红字发票,再重新开具正确的蓝字发票。

例:G公司从H汽车销售公司购买了一辆全新的某品牌轿车,在申报缴纳车辆购置税前发现发票开具错误,如G公司已抵扣增值税,在申请开具红字发票时,应将其所持的机动车销售统一发票的发票联、报税联、注册登记联退还给H汽车销售公司。H汽车销售公司先开具红字发票,再重新开具正确的蓝字发票。

八、《办法》实施后,销售制造日期为2021年5月1日之前的机动车,如何开具发票?

九、《办法》生效后开具机动车发票有什么变化?

例:张先生是一家贸易公司的股东,购置了一辆全新的某品牌轿车,如该车为其个人使用,则在相应栏次打印个人姓名和身份证明号码;如该车为贸易公司经营所用且须抵扣增值税,则必须在相应栏次打印单位名称和社会统一信用代码或纳税人识别号。

例:5月31日,K汽车销售公司以调货形式,向L汽车销售公司以不含税价每辆10万元的价格购入3辆某品牌轿车,并取得了增值税专用发票。如因车辆质量问题K汽车销售公司给予L汽车销售公司购车总金额10%的销售折让,则K汽车销售公司应按折扣金额3万元开具红字增值税专用发票,此时“规格型号”栏为空,金额栏填入负数折扣额3万元即可;如其中1辆车发生销货退回,则K汽车销售公司需在红字增值税专用发票的“规格型号”栏,填写退回车辆的车辆识别代号或车架号码。

十、在日常开具和使用机动车发票时要注意哪些事项?

例:C汽车销售公司向王先生销售单价为200万元的某品牌轿车时,仅能开具一张价款为200万元的机动车销售统一发票,而不能将200万元拆分开具多张机动车销售统一发票。

例:D汽车销售公司将一辆某品牌库存轿车销售给赵女士,应当开具机动车销售统一发票;该店将该库存车辆调配至同城的E汽车销售公司时,应当开具机动车增值税专用发票。

来源:中国税务杂志社