一、

制造业加计扣除比例由

75%提升至100%

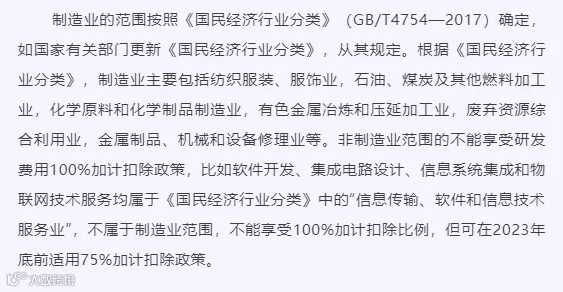

(一)制造业的范围

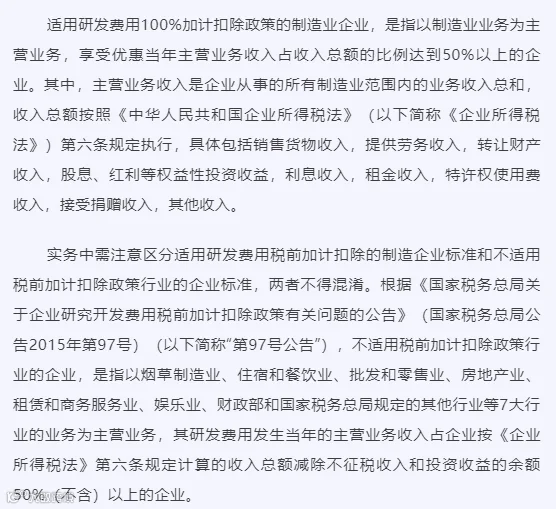

(二)主营业务收入的计算

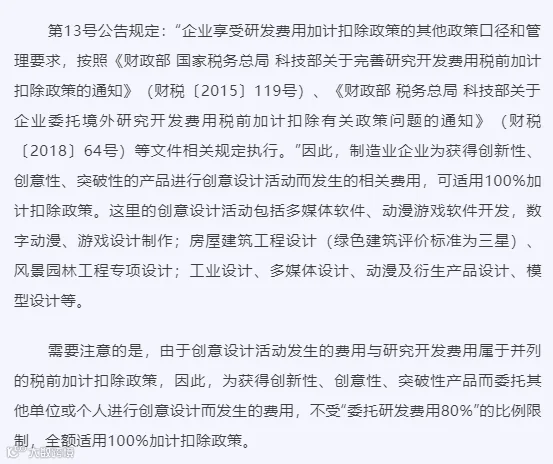

(三)包括创意设计活动

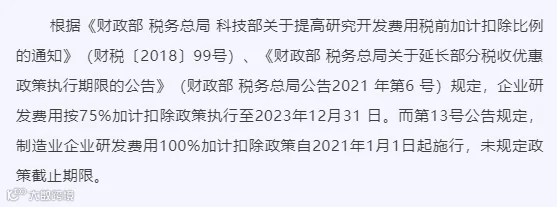

(四)政策适用期限

二、

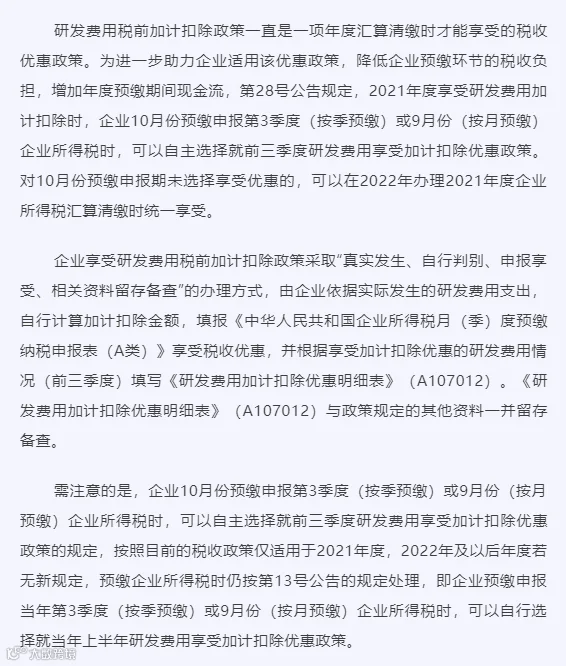

前三季度研发费用可提前享

受加计扣除,也可汇算清缴

时一并享受

三、

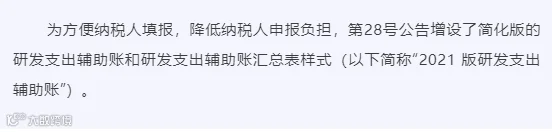

优化辅助账样式

(一)与2015版研发支出辅助账的区别

(二)不同版本辅助账可选择适用

四、

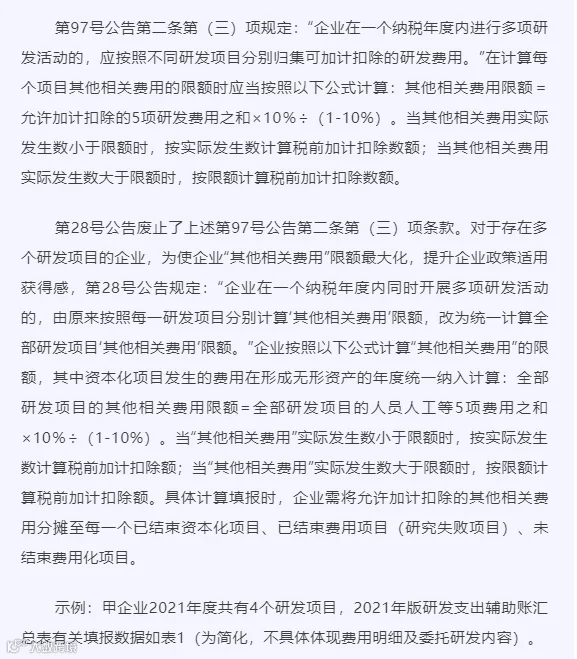

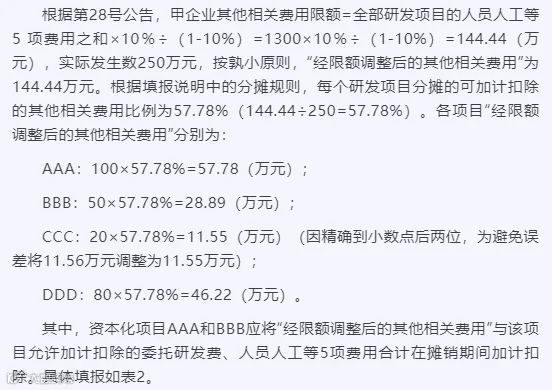

调整“其他相关费用”限额

计算方法

来源:中国税务杂志社 zg

浩信税务师事务所

浩信税务师事务所

一、

制造业加计扣除比例由

75%提升至100%

(一)制造业的范围

(二)主营业务收入的计算

(三)包括创意设计活动

(四)政策适用期限

二、

前三季度研发费用可提前享

受加计扣除,也可汇算清缴

时一并享受

三、

优化辅助账样式

(一)与2015版研发支出辅助账的区别

(二)不同版本辅助账可选择适用

四、

调整“其他相关费用”限额

计算方法

来源:中国税务杂志社 zg