Q1

什么是经营所得?

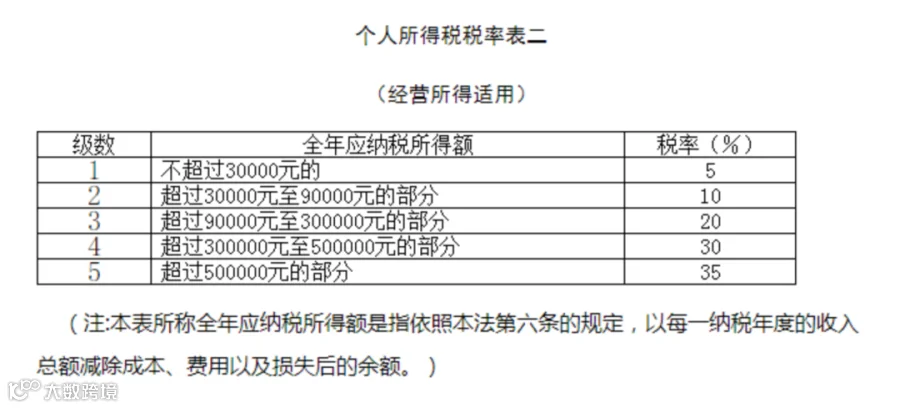

Q2

经营所得如何计算?

Q3

可以扣除的成本、费用、

损失包含哪些方面?

Q4

经营所得申报期限是什么?

Q5

申报时投资者是否可享受

减除费用、专项扣除

及专项附件加扣除等优惠?

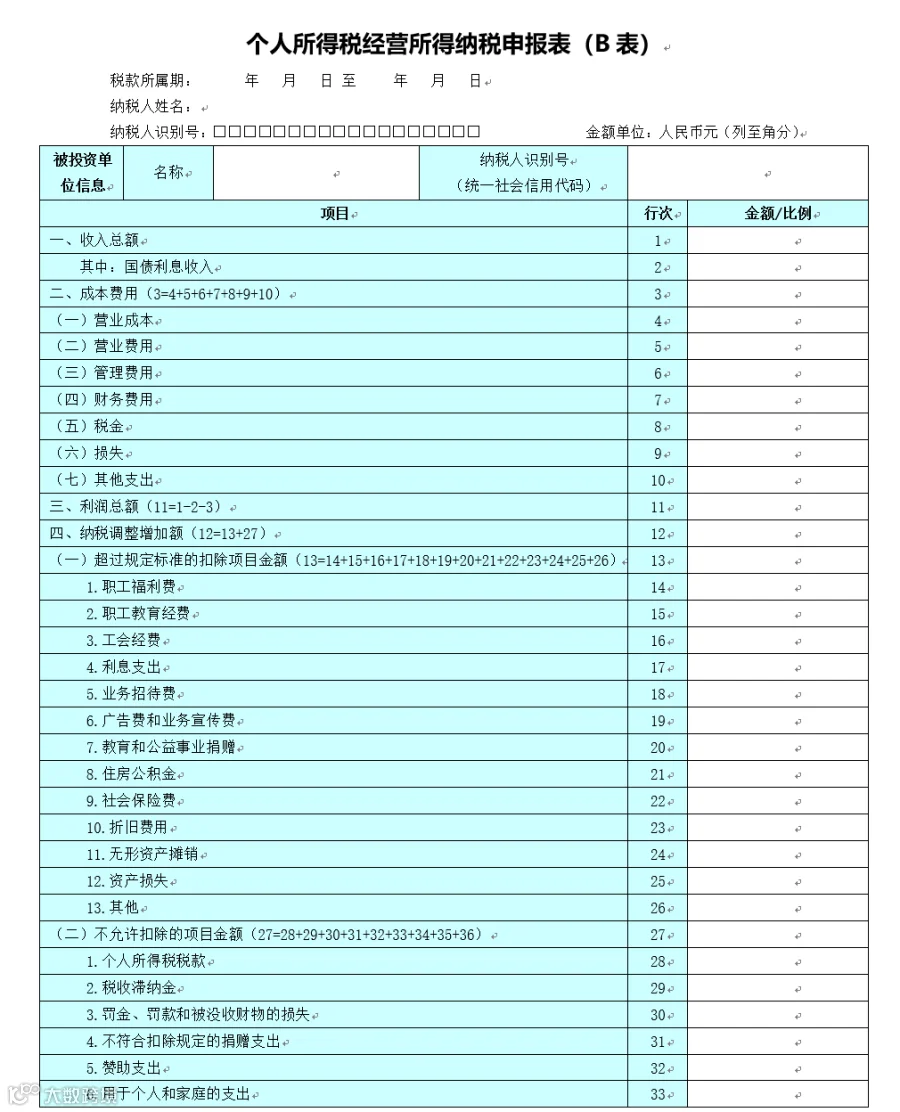

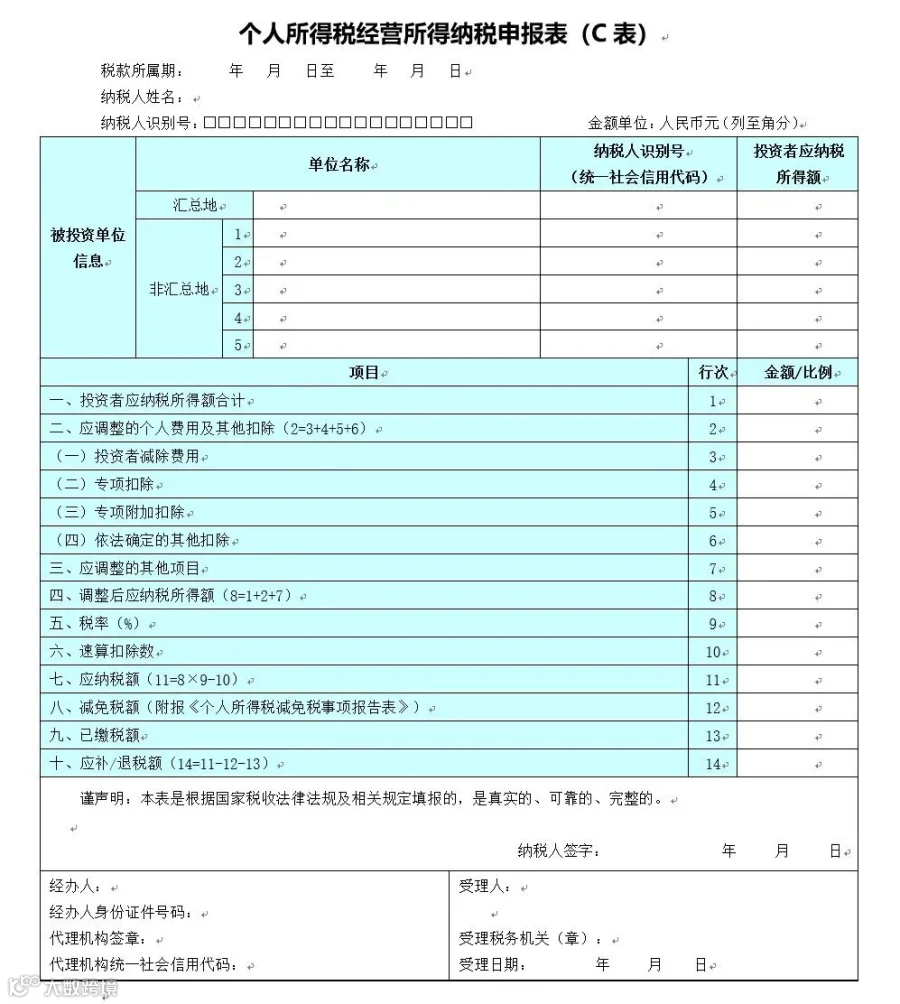

Q6

经营所得汇算请缴

使用哪些申报表?

来源:上海税务

浩信税务师事务所

浩信税务师事务所

Q1

什么是经营所得?

Q2

经营所得如何计算?

Q3

可以扣除的成本、费用、

损失包含哪些方面?

Q4

经营所得申报期限是什么?

Q5

申报时投资者是否可享受

减除费用、专项扣除

及专项附件加扣除等优惠?

Q6

经营所得汇算请缴

使用哪些申报表?

来源:上海税务