搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

更多

找货源

跨境招聘

DeepSeek

首页

>

干货!研发费用加计扣除新政热点问题汇总

>

干货!研发费用加计扣除新政热点问题汇总

浩信税务师事务所

2021-09-29

2

导读:2021年10月企业预缴申报第3季度或9月份企业所得税时可提前享受前三季度研发费用加计扣除政策优惠 为使企业

2021年10月

企业预缴

申报

第3季度或9月份

企业所得税时

可

提前享受前三季度

研发费用加计扣除政策优惠

为使企业尽早享受到优惠,《

国家税务总局关于进一步落实研发费用加计扣除政策有关问题的公告》(国家税务总局公告2021年第28号)规定,

2021年企业可以自主选择就前三季度研发费用享受加计扣除优惠政策。

今天带你了解:

研发费用加计扣除新政热点问题

常见问题解答

申请享受研发费用加计扣除政策的时点变化?

答:企业可以选择在预缴申报阶段和汇算清缴阶段享受。

1.预缴申报享受:

关于2021年度享受研发费用加计扣除政策问题,按照《国家税务总局关于进一步落实研发费用加计扣除政策有关问题的公告》(国家税务总局公告2021年第28号)规定,企业10月份预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税时,可以自主选择就前三季度研发费用享受加计扣除优惠政策。

2.

汇算清缴享受

:

对10月份预缴申报期未选择享受优惠的,可以在2022年办理2021年度企业所得税汇算清缴时统一享受。

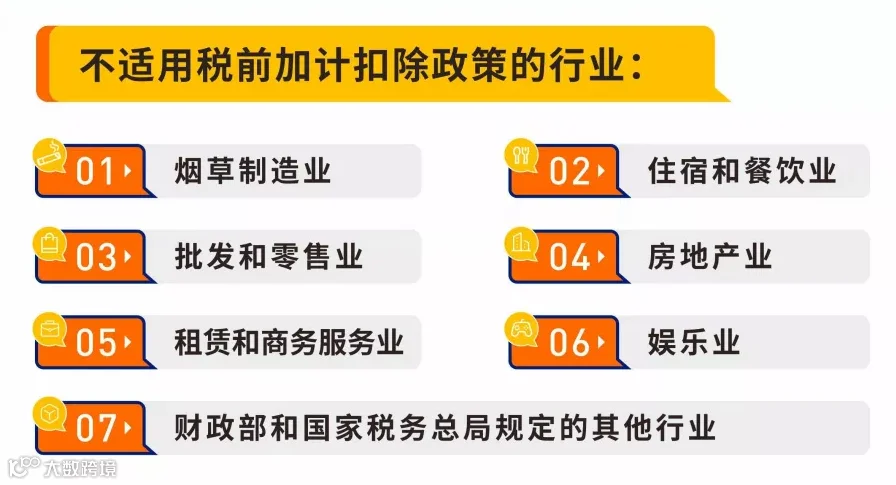

预缴申报享受研发费用加计扣除政策适用哪些行业?

答:

预缴申报享受研发费用加计扣除政策需要填报什么表单?

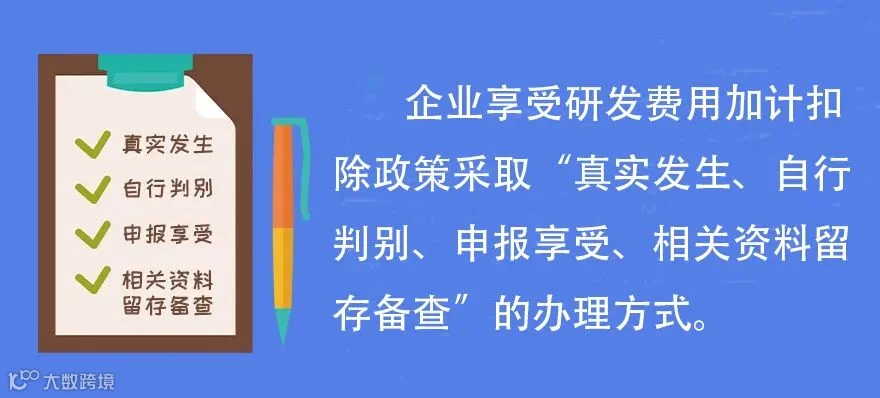

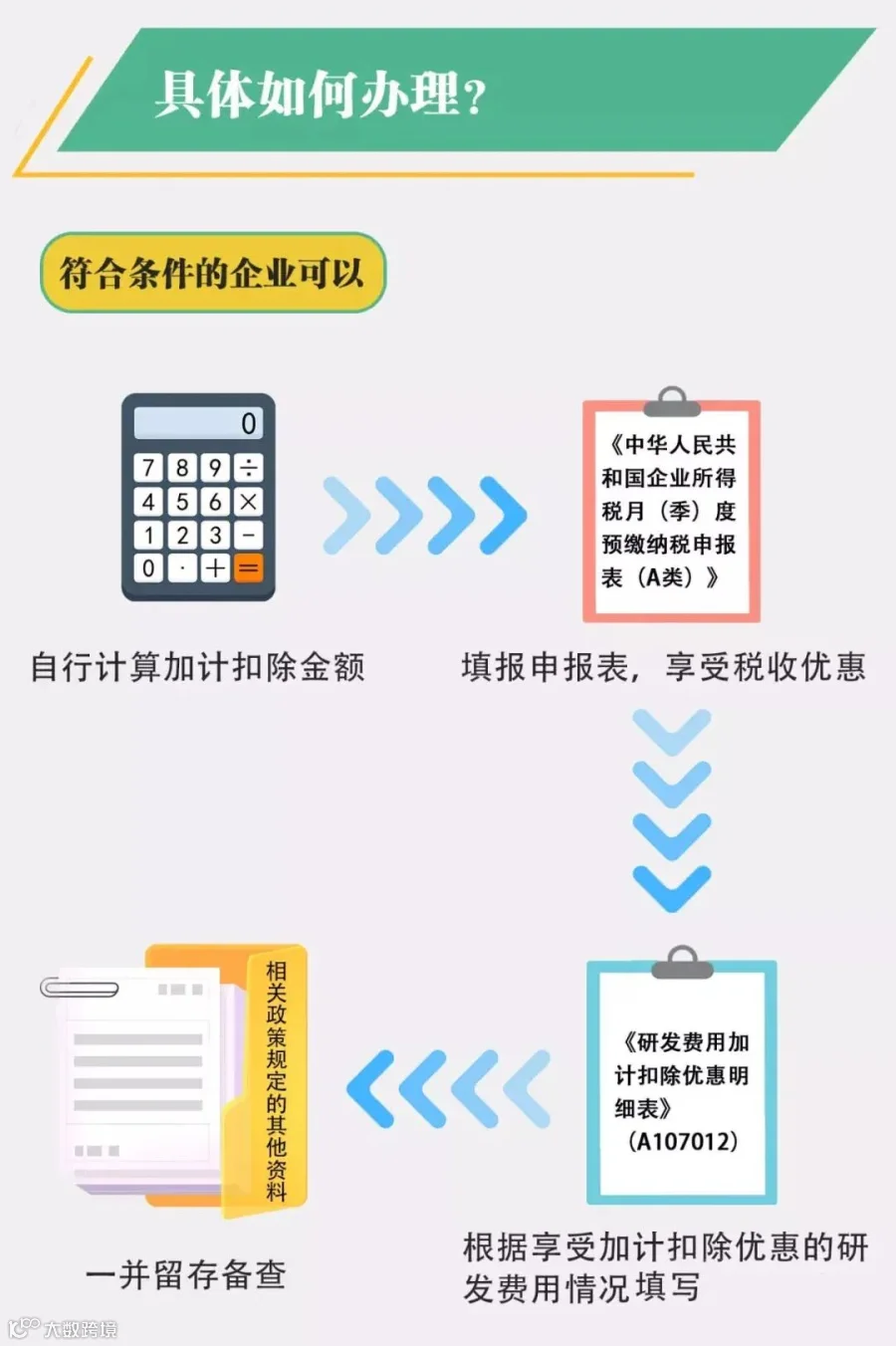

答:由企业依据实际发生的研发费用支出,自行计算加计扣除金额,填报

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》

第7行次“减:免税收入、减计收入、加计扣除”下方明细行次,通过下拉列表选择享受相应优惠政策

,并根据享受加计扣除优惠的研发费用情况(前三季度)填写

《研发费用加计扣除优惠明细表》(A107012)

。《研发费用加计扣除优惠明细表》(A107012)与相关政策规定的其他资料一并留存备查。

企业对研发支出辅助账样式的选择?

答:《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号,以下简称97号公告)发布的研发支出辅助账和研发支出辅助账汇总表样式(以下简称2015版研发支出辅助账样式)继续有效。另增设简化版研发支出辅助账和研发支出辅助账汇总表样式(以下简称2021版研发支出辅助账样式),具体样式及填写说明见文件。

企业按照研发项目设置辅助账时,可以自主选择使用2015版研发支出辅助账样式,或者2021版研发支出辅助账样式,也可以参照上述样式自行设计研发支出辅助账样式。

企业自行设计的研发支出辅助账样式应当包括2021版研发支出辅助账样式所列数据项,且逻辑关系一致,能准确归集允许加计扣除的研发费用。

关于其他相关费用限额计算的问题?

答:一、企业按照以下公式计算《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(

财税

〔2015〕119号)第一条第(一)项“允许加计扣除的研发费用”第6目规定的“其他相关费用”的限额,其中资本化项目发生的费用在形成无形资产的年度统一纳入计算:

全部研发项目的其他相关费用限额=全部研发项目的人员人工等五项费用之和×10%/(1-10%)

“人员人工等五项费用”是指财税〔2015〕119号文件第一条第(一)项“允许加计扣除的研发费用”第1目至第5目费用,包括“人员人工费用”“直接投入费用”“折旧费用”“无形资产摊销”和“新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费”。

二、当“其他相关费用”实际发生数小于限额时,按实际发生数计算税前加计扣除额;当“其他相关费用”实际发生数大于限额时,按限额计算税前加计扣除额。

在预缴申报阶段享受研发费用加计扣除的办理渠道有哪些?

答:通过预缴申报阶段享受研发费用加计扣除,具体申报渠道可分为两种:

1.电子税务局

2.办税

服务

厅

对制造业企业享受研发费用加计扣除的新政规定?

答:制造业企业开展研发

活动

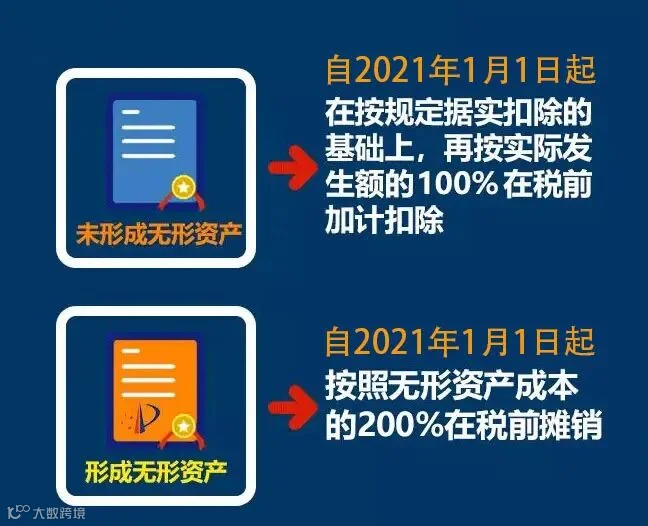

中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

如果同时从事制造业和其他业务是否可以享受制造业企业新政?

答:以制造业业务为主营业务,

当年主营业务收入占收入总额的比例达到50%以上的企业

,可以适用制造业企业新政。

制造业的范围按照《国民经济行业分类》(GB/T 4574-2017)确定,如国家有关部门更新《国民经济行业分类》,从其规定。收入总额按照《企业所得税法》第六条规定执行,具体是指企业以

货币

形式和非货币形式从各种来源取得的收入,包括:

销售货物收入、提供劳务收入、转让财产收入、股息红利等权益性投资收益、利息收入、租金收入、特许权使用费收入、接受捐赠收入、其他收入

。

企业委托境外研发过程中发生的研发费用如何加计扣除?

答:为加快企业技术进步,鼓励国际间技术交流,《财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)改变原有规定,明确委托境外进行研发活动所发生的费用,可按照费用实际发生额的80%计入委托方的委托境外研发费用。为了鼓励企业参与研发和多购买境内的研发服务,文件规定委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除。

举例:

A企业(制造业)2020年委托非关联境外B企业研发,假设该研发符合研发费用加计扣除的相关条件。

A企业支付给B企业110万元;

A企业境内符合条件的研发费120万元;

A企业委托境外可加计扣除的研发费用=110×80%=88万元;

A企业境内符合条件的研发费用三分之二部分:120×2÷3=80万元;

A企业可加计扣除的委托境外研发费用为80万元(委托境外研发费用不超过境内符合条件的研发费用三分之二的部分);

2020年,A企业加计扣除的研发费用金额:

(120+80)×75%=150万元;

同样业务如果发生在2021年,A企业加计扣除的研发费用金额:

(120+80)×100%=200万元。

企业委托境外研发的委托对象有何规定?

答:根据《财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)规定,委托境外进行研发活动

不包括

委托境外个人进行的研发活动。

委托境外研究开发费用加计扣除应保留哪些留存备查资料?

答:企业应在年度申报享受优惠时,按照《国家税务总局关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》(国家税务总局公告2018年第23号)的规定办理有关手续,并留存备查以下资料:

1.企业委托研发项目计划书和企业有权部门立项的决议文件;

2.委托研究开发专门机构或项目组的编制情况和研发人员名单;

3.经科技行政主管部门登记的委托境外研发合同;

4.“研发支出”辅助账及汇总表;

5.委托境外研发银行支付凭证和受托方开具的

收款

凭据;

6.当年委托研发项目的进展情况等资料。

企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查。

《

国家税务总局关于进一步落实研发费用加计扣除政策有关问题的公告》(国家税务总局公告2021年第28号)

《

财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2021年第13号)

《

财政部 税务总局 科技部关于企业委托境外研发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)

《

国家税务总局关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》(国家税务总局公告2018年第23号)

《

国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)

《

国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)

《

财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)

来源:中国税务杂志社

【声明】内容源于网络

0

0

浩信税务师事务所

浩信咨询集团公司专注于税收筹划、房地产、投融资和高科技领域的咨询,擅长为集团、企业、高净值人士、家族等提供深层次的综合解决方案。由众多专家和策划高手组成的精英团队遍布各地分公司。浩信,税财管理的策略大师!

内容

0

粉丝

0

关注

在线咨询

浩信税务师事务所

浩信咨询集团公司专注于税收筹划、房地产、投融资和高科技领域的咨询,擅长为集团、企业、高净值人士、家族等提供深层次的综合解决方案。由众多专家和策划高手组成的精英团队遍布各地分公司。浩信,税财管理的策略大师!

总阅读

0

粉丝

0

内容

0

浩信税务师事务所

浩信税务师事务所