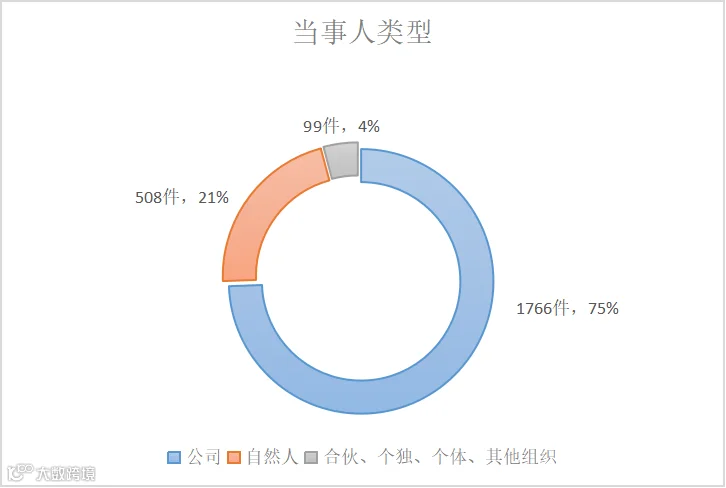

从上述图表中可以看出,近二十年来全国税务稽查案件当事人以公司为主,自然人次之,个人合伙、个人独资、个体工商户、其他组织最少。具体占比:

当事人为公司的案件数量约1766件,占比约75%;

当事人为自然人的案件数量约508件,占比约21%;

当事人为个人合伙、个人独资、个体工商户、其他组织的案件数量约99件,占比约4%。

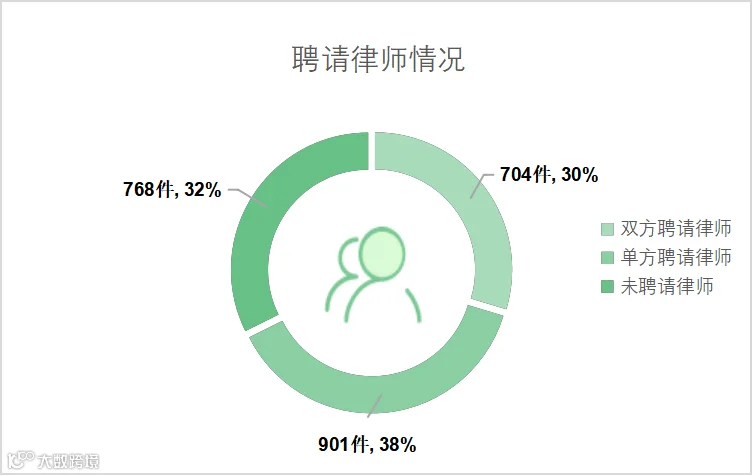

从上述图表中可以看出,近二十年来全国税务稽查案件中,单方聘请律师的案件数量相对较多,未聘请律师的案件数量与双方聘请律师的案件数量相对略少。具体占比:

单方聘请律师的案件数量约901件,占比约38%;

未聘请律师的案件数量约768件,占比约32%;

双方聘请律师的案件数量约704件,占比约30%。

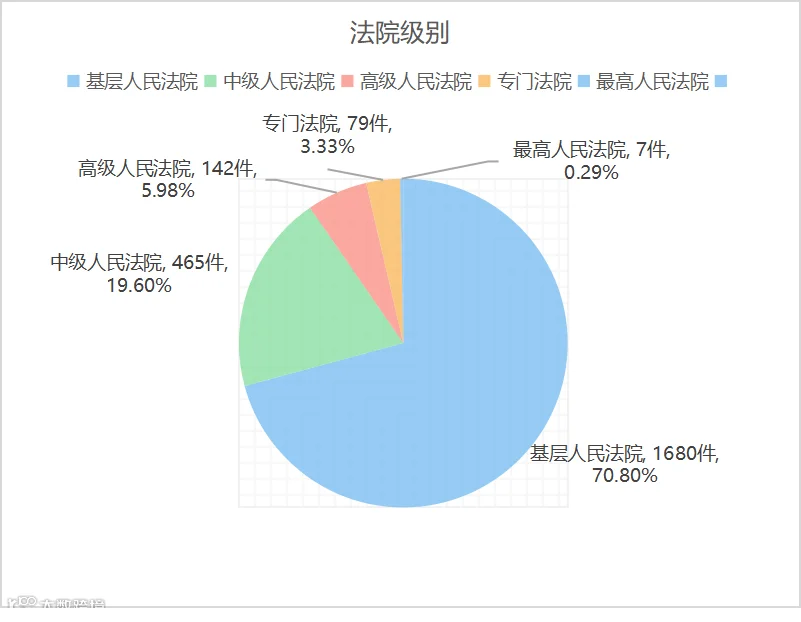

从上述图表中可以看出,近二十年来全国税务稽查案件审理法院级别以基层人民法院为主,中级人民法院次之,高级人民法院、专门法院及最高人民法院相对较少。具体占比:

基层人民法院的案件数量约1680件,占比约70.8%;

中级人民法院的案件数量约465件,占比约19.6%;

高级人民法院的案件数量约142件,占比约5.98%;

专门法院的案件数量约79件,占比约3.33%;

最高人民法院的案件数量约7件,占比约0.29%。

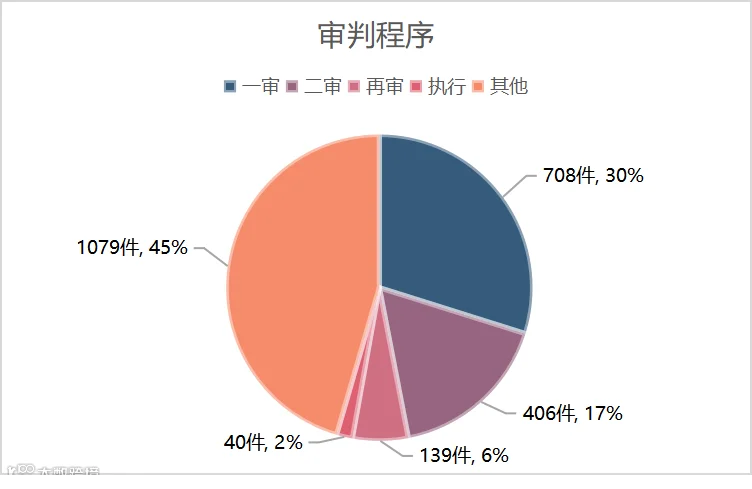

从上述图表中可以看出,近二十年来全国税务稽查案件审判程序中执行程序目前最少,再审程序相对较少,一审及二审程序较多,其他程序占比最多。具体占比:

审判程序为执行程序的案件数量约40件,占比约2%;

再审程序的案件数量约139件,占比约6%;

二审程序的案件数量约406件,占比约17%;

一审程序的案件数量约708件,占比约30%;

审判程序为其他程序的案件数量约1079件,占比约45%。

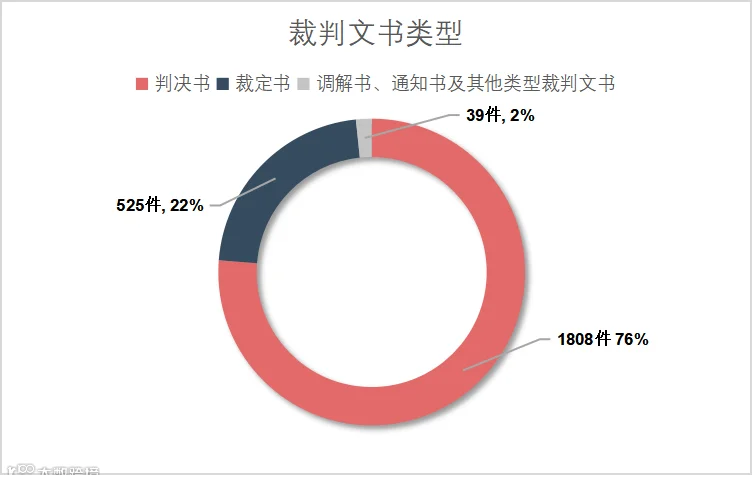

从上述图表中可以看出,近二十年来全国税务稽查案件裁判文书类型以裁定书为主,判决书次之,调解书、通知书及其他类型裁判文书最少。具体占比:

裁判文书类型为裁定书的案件数量约1808件,占比约76%;

裁判文书类型为判决书的案件数量约525件,占比约22%;

裁判文书类型为调解书、通知书及其他类型裁判文书的案件数量约39件,占比约2%。

来源:诸乘佑

如有侵权请联系删除