公司加盟 个人加盟 商业合伙人 悬赏征文 关于我们

您知道吗?金融机构与小型微型企业签订借款合同免征印花税政策延期到2023年12月31日啦!那么如何享受这类印花税优惠政策呢?申税小微对热门问答和退税操作流程进行了梳理,一起来看看吧!

答:小型企业、微型企业,是指符合《中小企业划型标准规定》(工信部联企业〔2011〕300号)的小型企业和微型企业。其中,资产总额和从业人员指标均已贷款发放时的实际状态确定,营业收入指标以贷款发放前12个自然月的累计数确定,不满12个自然月的,按照以下公式计算:

营业收入(年)=企业实际存续期间营业收入/企业实际存续月数×12

政策发布之前的月份有符合条件的借款合同可以免征印花税吗?

答:可以的。根据《关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号):本公告发布之日前,已征的相关税款,可抵减纳税人以后月份应缴纳税款或予以退还。

之前申报印花税的时候,没有享受到政策优惠,应该怎么操作呢?

答:申报印花税时没有享受到政策优惠,可以先更正申报:勾选对应减免税代码,产生减免税金额。随后在电子税务局线上申请退税或者到办税服务厅线下申请退税。

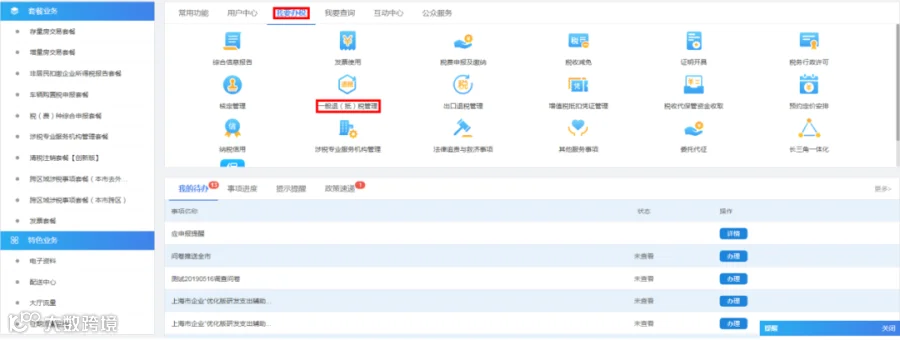

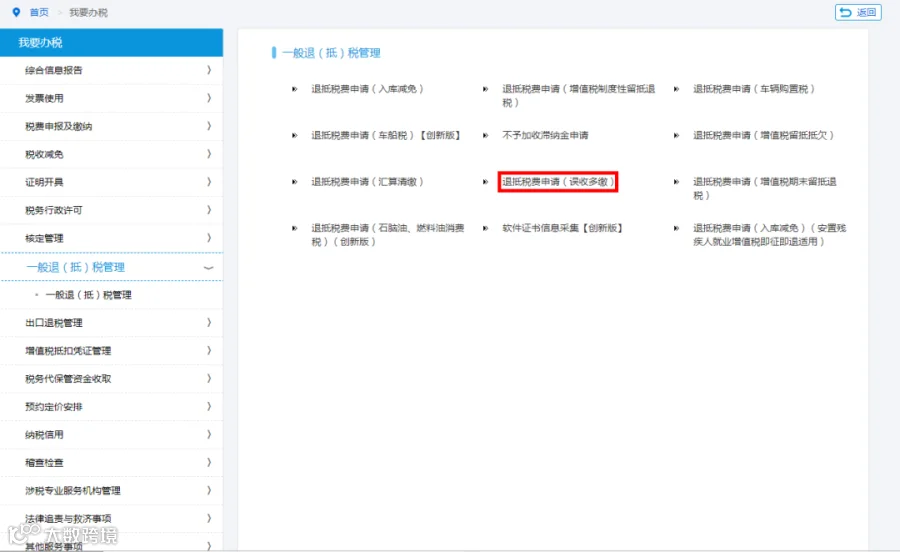

登录上海市电子税务局,在首页选择【我要办税】-【一般退(抵)税管理】

点击【一般退(抵)税管理】-【退抵税费申请(误收多缴)】

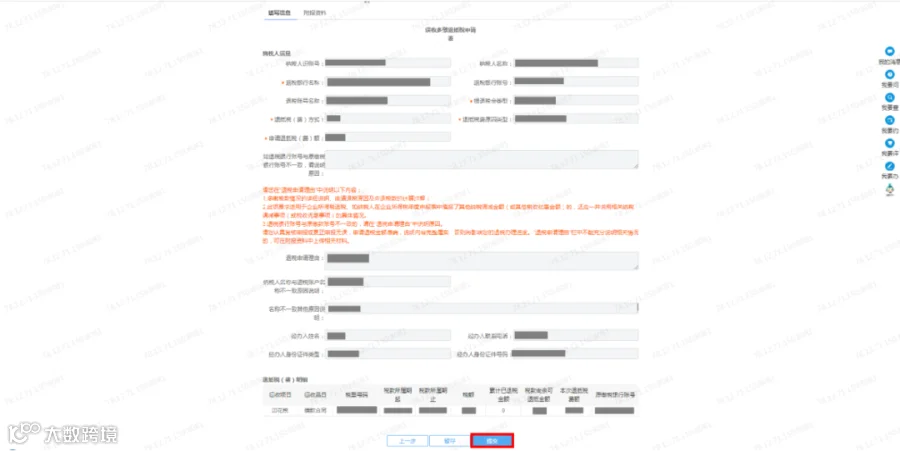

在退抵税(费)明细中,选择应退税费,输入本次退抵税额,确认无误点击下一步。

如有相关证明资料,上传附报资料,确认无误后点击下一步。

来源:上海税务

如有侵权请联系删除

浩信税务师事务所

浩信税务师事务所