公司加盟 个人加盟 商业合伙人 悬赏征文 关于我们

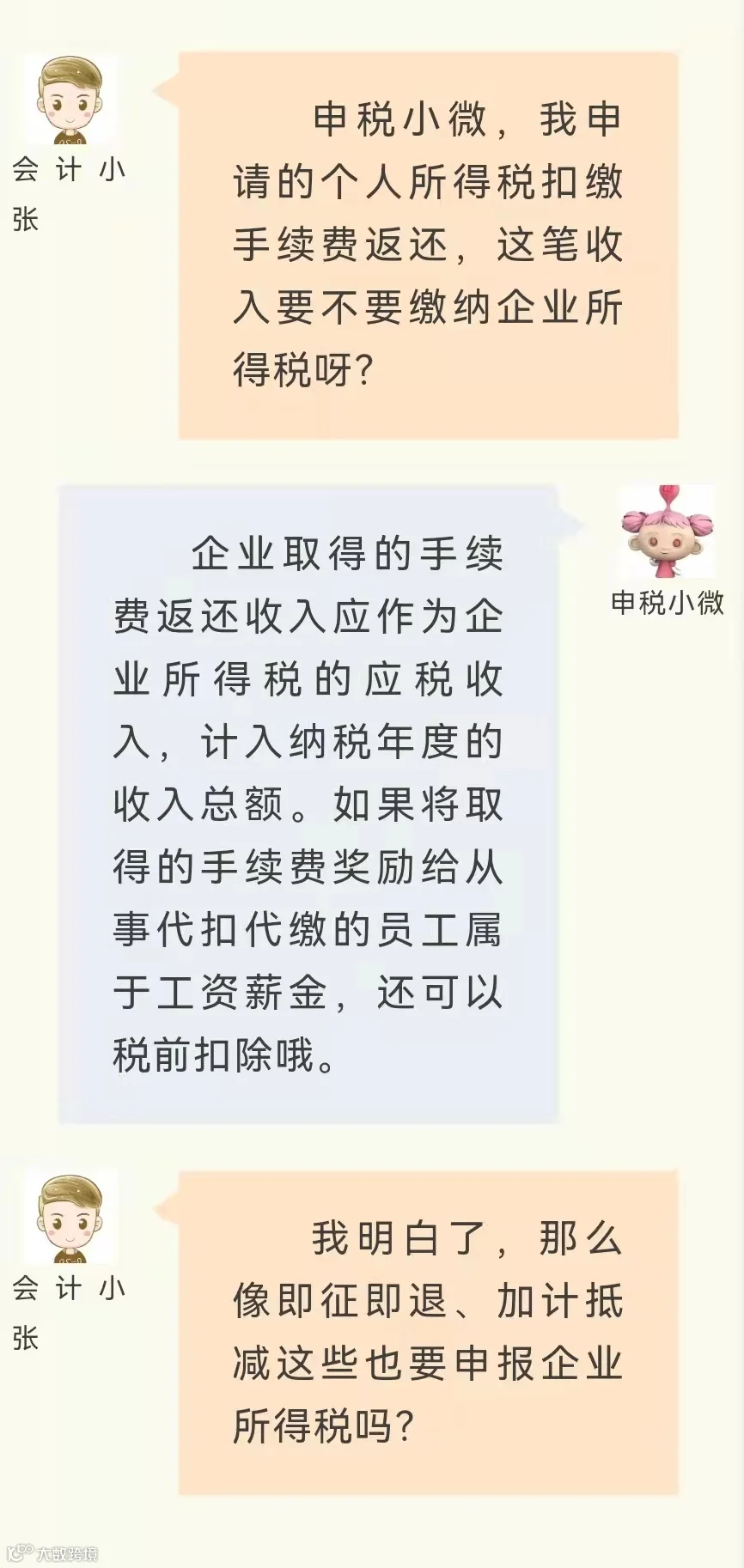

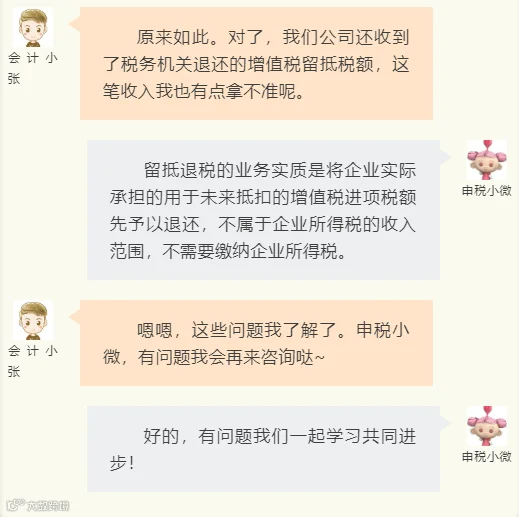

一年一度的居民企业所得税汇算清缴又到了,会计小张拿不准这些“特殊收入”是否要缴纳企业所得税。他赶紧呼叫申税小微寻求帮助。

企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。这里所说的财政性资金,是指企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息,以及其他各类财政专项资金,包括直接减免的增值税和即征即退、先征后退、先征后返的各种税收,但不包括企业按规定取得的出口退税款。

不过,根据《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定,符合条件的软件企业按照《财政部 国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)规定取得的即征即退增值税款,由企业专项用于软件产品研发和扩大再生产并单独进行核算,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除。

另外,根据《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知)(财税〔2011〕70号)规定,企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡能同时符合能够提供规定资金专项用途的资金拨付文件、财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求、条件的,可以作为不征税收入在计算应纳税所得额时从收入总额中减除,同时要求该资金以及以该资金发生的支出单独进行核算。因此,增值税加计抵减优惠部分属于政府补助,不符合不征税收入的条件,应按规定缴纳企业所得税。

2.《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)

3.《财政部 国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)

4.《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)

来源:上海税务

如有侵权请联系删除

浩信税务师事务所

浩信税务师事务所